ARTIGO ORIGINAL /

ORIGINAL ARTICLE

Microcrédito e Microempreendedor: o caso do Crediamigo na região

do Vale do Jequitinhonha, em Minas Gerais

Microcredit and Micro-Entrepreneur: the case of Crediamigo in Vale

do Jequitinhonha, in Minas Gerais

Leandro Martins Vieira

Mestrando

em Administração (Finanças) pela Universidade Federal de Minas Gerais (UFMG), Participa

do Grupo de Pesquisa EICIS da UFMG

leandrovieira@globo.com

http://lattes.cnpq.br/0878691565022717

Francisco Vidal Barbosa

Pós-doutorado

em Gestão de empresas de base tecnológica - setor de biotecnologia pela Harvard

University em Cambridge – EUA. Professor titular da Universidade Federal de

Minas Gerais e professor visitante da University of Applied Sciences

Schmalkalden (2002), Alemanha.

fvberlim@gmail.com

http://lattes.cnpq.br/5115477440886635

Resumo: O microcrédito tem

despertado o interesse de governantes devido a sua suposta capacidade de

combater a pobreza e de criar oportunidades de desenvolvimento econômico em

áreas tradicionalmente pouco favorecidas economicamente. Todavia pouco se tem

estudado a respeito dos microempreendimentos que utilizam este tipo de

financiamento. Este trabalho busca esclarecer como o microcrédito influencia a

promoção do empreendedorismo no Vale do Jequitinhonha. Para explicitar este

fenômeno, foi realizado um survey com microempreendedores que foram atendidos

pelo Crediamigo. Os dados coletados foram agrupados por meio da cluster analysis.

A análise dos dados permitiu constatar que o microcrédito exerce uma influência

positiva na lucratividade e na geração de fluxo de caixa nos negócios, uma vez

que permite a formação de capital de giro em condições melhores do que aquelas

que possuíam anteriormente. Porém, a influência positiva não foi encontrada na

geração de novos empregos, já que grande parcela é composta por trabalhadores

individuais.

Palavras-chave: Microcrédito, Vale do

Jequitinhonha, Microempreendedores, Cluster Analysis

Abstract: Microcredit

has awakened the interest of rulers due to its supposed capacity to fight

poverty and create economic development opportunities in areas traditionally

less-favored economically. However, little has been studied about the

microenterprises that utilize this type of financing. This paper seeks to

clarify how microcredit influences the promotion of entrepreneurship in Vale do

Jequitinhonha. In order to explain this phenomenon, a survey with micro

entrepreneurs that were served by Crediamigo was conducted. The collected data

was grouped by means of cluster analysis. The data analysis made it possible

to verify that microcredit has a positive influence upon the profitability and

cash flow emanation in businesses, once it provides the means for the generation

of working capital in better conditions. Still, this positive influence

relation was not observed when it came to job creation, since a big part of it

is composed of individual workers.

Keywords: Microcredit,

Vale do Jequitinhonha, Micro-Entrepreneurs, Cluster Analysis

Texto completo em português: http://www.apgs.ufv.br

Full text in Portuguese: http://www.apgs.ufv.br

INTRODUÇÃO

Diversas regiões do Brasil

sofrem com a falta de emprego e de oportunidades de desenvolvimento econômico.

Uma das causas desse fenômeno está relacionada ao racionamento de crédito para

pessoas que desejam empreender, mas não conseguem financiar seus negócios por

não possuírem garantias tangíveis para oferecer às instituições financeiras. O

microcrédito tem sido uma ferramenta bastante utilizada para a promoção

econômica e social em países em desenvolvimento, principalmente após a criação

do Grameen Bank, em Bangladesh, em 1983 (Neri,

2008).

Vários fóruns de discussões envolvendo governos e Organizações não

governamentais (ONGs) vêm se interessando progressivamente pelo tema. Diversos

trabalhos foram publicados no Brasil sobre microcrédito, como os de Barone

(2008),

Neri

(2008)

e Martins

(2008).

Esse interesse ocorre devido à possibilidade de melhorar as condições de vida

dos menos favorecidos, de possibilitar o aquecimento econômico e de promover

maior circulação financeira. Iniciativas como o Crediamigo e a atuação de

agências de desenvolvimento regionais e bancos estatais brasileiros têm, desde

a década de 2000, investido cada vez mais na promoção do microcrédito, buscando

a sustentabilidade financeira dos programas e tentando romper com a necessidade

de subsídios públicos, orientação que levou as iniciativas que ocorreram em décadas

anteriores ao fracasso (Neri,

2008).

Apesar de os investimentos em

programas de microcrédito serem considerados uma importante ferramenta para o

desenvolvimento econômico e o combate ao desemprego em regiões pobres, não se

sabe se a utilização desses recursos ocorre de forma correta nem quais seriam seus

impactos nos pequenos negócios.

Para tentar resolver esse

problema, o Banco do Nordeste do Brasil (BNB) criou em 1997 o Crediamigo, sendo

considerado o maior programa de microcrédito produtivo e orientado da América

Latina (BNB,

2014)

e englobando atualmente dois terços do mercado nacional. Além do tamanho, o

programa também é reconhecido pela qualidade, tendo sido escolhido pelo Banco

Interamericano de Desenvolvimento (BID) em 2008 como ganhador do prêmio

Excelência em Microfinanças (Neri,

2012).

Atualmente, o Crediamigo atua em todos os nove estados da região Nordeste do

Brasil, bem como nos estados de Minas Gerais, Espírito Santo e Rio de Janeiro,

atendendo a 1.992 municípios em 426 unidades de atendimento (BNB,

2013).

O Crediamigo oferece um

serviço que atende os clientes nas proximidades do local onde desenvolvem seus

negócios (Neri,

2008).

É um programa de microcrédito e atua como instituição de primeiro piso. O

processo de concessão de crédito busca empregar a menor burocracia possível. O

capital é fornecido em até sete dias uteis. Os valores iniciais variam entre

R$100,00 e R$15.000,00 por cliente, conforme o tamanho do empreendimento. Suas

renovações têm como valor máximo possível R$15.000,00, dependendo do produto,

da capacidade de pagamento e da estrutura do negócio, permanecendo esse valor

como endividamento máximo do cliente (BNB,

2014).

O produto mais utilizado é o capital de giro mediante aval solidário. A média

dos financiamentos é de aproximadamente R$1.600,00 (BNB,

2013).

Dentre as unidades do

Crediamigo, a unidade Capelinha, objeto deste estudo, conta atualmente com uma

equipe de 11 assessores de crédito, 4 administrativos e 1 coordenador. Atende

um total de 8.365 clientes ativos (31 de outubro de 2014), com uma carteira

ativa de R$9.863.825,00, o que dá uma média de 760 usuários por assessor, ou

R$1.179,00 de financiamento por pessoa.

A filial atende os municípios

de Capelinha, Diamantina, Itamarandiba, Turmalina, Veredinha, Angelândia,

Aricanduva, Água Boa, Setubinha e Santa Maria do Suassuí, sendo que os três

últimos estão na área geográfica do Vale do Mucuri. Em Diamantina existe um

posto de atendimento permanente, porém nas outras cidades o atendimento ocorre

geralmente em um local cedido pela prefeitura municipal e ocorre uma vez por

semana.

Além da quantidade de

atendimento e de desembolsos, é importante notar a qualidade da carteira da

filial. Atualmente, a inadimplência no Crediamigo Capelinha é de R$64.502,04, o

que representa 0,65% do capital investido. O referido percentual é inferior à

média do programa (0,85%) (BNB, 2013, p. 38). Os incrementos foram também

significativos, tendo um aumento de 1.510 novos clientes de janeiro a outubro

de 2014.

Entretanto, mesmo com o

aparente sucesso do Crediamigo, o microcrédito – no âmbito das microfinanças –

não é uma solução mágica capaz de resolver todos os problemas relacionados à

pobreza e à inexistência de oportunidades de trabalho e de geração de renda. De

acordo com Hulme e

Mosley (1996) o microcrédito pode ajudar a combater a pobreza, mas a

grande maioria dos programas atuais é menos eficiente do que poderia ser. Em

alguns casos, devido à concessão equivocada de recursos, pode até mesmo agravar

a pobreza de indivíduos ou comunidades (Hulme

& Mosley, 1996; Rogaly, 1996 e Wright, 1999).

O debate sobre os benefícios

ou não do microcrédito é relativamente novo e não conclusivo. A maioria dos

estudos relacionados se concentra nas IMFs ou na melhora da condição de vida

dos tomadores de recursos. Este estudo visa avaliar a maneira como o

microcrédito pode influenciar o desenvolvimento dos micronegócios no Vale do

Jequitinhonha.

É relevante compreender a

utilização e aplicação dos recursos do microcrédito não só pelo potencial de

transformação na vida das famílias tomadoras de recursos, mas também pela

capacidade de geração de empregos e desenvolvimento das comunidades. Além disso,

atua no sentido de fornecer indicadores que possam orientar as instituições financiadoras

na maior efetividade de seus programas.

Diante dessa realidade surge a

seguinte questão: como a disponibilidade do microcrédito influencia os

microempreendimentos no Vale do Jequitinhonha?

REFERENCIAL

TEÓRICO

Crédito: aspectos conceituais e teóricos

A promoção do crédito assume

grande importância para o desenvolvimento socioeconômico de um país ou região. Silva

(2006)

destaca que existem evidências da concessão de crédito nas ruínas da antiga

Babilônia, tendo sido encontrados registros de um compromisso firmado por um fazendeiro

que deveria pagar juros para remunerar quem lhe concedera empréstimo até o

período da colheita.

O crédito pode ser considerado

como a entrega de um valor presente mediante uma promessa de pagamento (Silva,

2006)

ou, segundo Schrickel

(1995),

vontade ou ato de alguém ceder parte do seu patrimônio a um terceiro, de forma

que o pagamento das parcelas retorne integralmente após decorrido o tempo estipulado.

Ou seja, o crédito está

associado à expectativa de retorno do valor cedido. Com isso, qualquer crédito

está associado ao risco (Schrickel,

1995).

Os bancos não são os únicos fornecedores de financiamento, mas sua atividade

principal é a intermediação financeira, sendo responsáveis por colocar à

disposição do cliente tomador certa quantia em forma de crédito, mediante a

promessa de recebimento numa data futura (Figura 1) (Silva,

2006).

Figura 1: Representação

do crédito

Fonte:

Silva (2006 p. 39)

As instituições financeiras

podem disponibilizar crédito tanto para pessoas físicas quanto para jurídicas.

No primeiro caso, ajudam-nas a antecipar a compra de bens de consumo ou mesmo

de bens duráveis, como moradia, por exemplo, assim permitindo o aquecimento da

economia e o aumento dos níveis de emprego. No segundo caso, permitem a elas

aumentar seu nível de atividade. Entretanto, a má utilização do crédito pode

levar os indivíduos e as empresas a um elevado grau de endividamento,

comprometendo a sua capacidade de pagamento ou mesmo a aceleração do consumo,

pressionando os preços e gerando um processo inflacionário (Silva,

2006).

Silva

(2006)

explica que o crédito pode ser de grande importância para os diversos tipos de

negócios, por exemplo no comércio, onde o financiamento atua como um

facilitador da venda, permitindo ao consumidor adquirir um produto sem a

necessidade de possuir no momento da compra o montante total necessário. O

mesmo ocorre na indústria, que também se beneficia das linhas de crédito para a

aquisição das máquinas e dos insumos necessários à produção.

Riscos e suas tipologias

Toda e qualquer operação de

crédito está relacionada à existência de risco. Por mais criteriosa que possa

ser realizada a análise do cliente para a liberação de recursos, a

possibilidade de não pagamento jamais deve ser ignorada. No segmento bancário

existem cinco grupos de riscos, conforme listados por Silva

(2006):

i) risco de mercado; ii) risco de crédito; iii) risco legal; iv) risco de

liquidez; e v) risco de conjuntura. Esses ricos são aferidos por meio de uma

série de modelos para mediar a probabilidade de inadimplência dos tomadores. Contudo,

apesar da grande quantidade de variáveis utilizadas, as análises resultam em

múltiplas dimensões de dados complexos, porém unicamente de caráter

quantitativo (Chen

& Cheng, 2013).

Este trabalho, por focalizar o

microcrédito, concentra-se principalmente no chamado “risco de crédito”, ou

seja, a probabilidade de que o pagamento não ocorra pode ser considerada como 1

(um) menos a esperança do recebimento (Silva,

2006).

O maior risco que pode ocorrer numa operação de crédito é o desconhecimento

sobre quem é o tomador e as aplicações que ele pretende fazer com os recursos (Schrickel,

1995).

No âmbito do risco intrínseco,

geralmente são analisados os chamados “Cs do crédito”. Essa análise permite

verificar dois elementos fundamentais em que se baseiam a “confiança” na

concessão de crédito: a) a vontade do devedor em liquidar suas obrigações

conforme os termos contratados; b) a habilidade do tomador em assim fazê-lo (Schrickel,

1995).

Nesses dois grupos, o caráter e a capacidade fazem parte do primeiro grupo; já

o capital e as condições, do segundo grupo. Há, ainda, um quinto C, chamado de “colateral”,

que é complementar aos elementos anteriores.

Inserido no conceito do colateral

está a questão das garantias. Elas existem para gerar um comprometimento

pessoal ou patrimonial por parte do tomador e servir como um “pronto-socorro”

para o intermediário financeiro, uma vez que este tem algo que possa ser tomado

para ser usado como parte ou totalidade dos pagamentos não realizados.

Assimetria

de informação, restrição de crédito e colaterais

alternativos

O racionamento de crédito é um

fenômeno percebido e bastante debatido nos meios acadêmicos (Hodgman,

1960).

Isso contraria o princípio básico da economia de que, havendo equilíbrio entre

oferta e demanda, os preços irão cair quando a demanda está baixa e subir

quando há excesso de demanda, não havendo racionamento (Stiglitz

& Weiss, 1981). Entretanto, o racionamento de crédito existe

e implica a abundante demanda por empréstimos. Com efeito, esse fato é

atribuído a problemas de assimetria de informações entre demandantes e

ofertantes de crédito (Neri,

2008).

Isso pode levar ao aumento dos custos de monitoramento e controle dos

tomadores, o que em alguns casos torna os custos inacessíveis ao público dos

programas de microcrédito (Ghosh

& Van Tassel, 2013).

A definição da expressão

racionamento de crédito está geralmente associada às seguintes circunstâncias:

a) alguns solicitantes de crédito, mesmo possuindo características semelhantes

a outros, não recebem empréstimos ainda que se predisponham a pagar uma taxa de

juros maior; b) certos indivíduos, em determinada oferta de crédito, não o

conseguem independente da taxa de juros, mas poderiam conseguir quando há uma

oferta maior (Neri,

2008);

c) alguns ou todos os tomadores recebem uma quantidade de recursos inferior à

sua demanda (Jaffee

& Russell, 1976); d) alguns potenciais tomadores não solicitam

empréstimos por conhecerem os custos de transação e a pouca probabilidade de

obterem êxito (Bester,

1985).

A diminuição da assimetria de

informação é um passo essencial para a promoção do crédito produtivo popular no

Brasil, levando o financiamento a camadas menos favorecidas da população (Neri,

2008).

A percepção desse problema levou instituições financeiras de desenvolvimento

ligadas aos governos ou organismos internacionais a criar programas para

preencher essa lacuna (Ribeiro

& Carvalho, 2006). Isso gerou a criação de duas vertentes. A

primeira, ligada aos governos, que, mesmo buscando atender o público de baixa

renda, mantinha os processos no que tange a garantias, solicitação de

empréstimos e controles financeiros, tal como nos bancos tradicionais. Isso

acabou afastando os potenciais tomadores que não se enquadravam nos pré-requisitos.

A segunda, era representada por ONGs que possuíam um caráter unilateral no

social, e não visava à sustentabilidade financeira dos programas (Instituto

Brasileiro de Administração Municipal [IBAM], 2001).

Segundo Morduch

(1999),

os programas de financiamento com viés unicamente social não tiveram

continuidade principalmente, devido às elevadas taxas de inadimplência,

superiores a 50%, aos elevados subsídios e aos desvios de verbas pelos

governos.

A mudança no paradigma na

atuação das instituições de financiamento ocorreu pela influência da linha de

pensamento da chamada “Escola de Ohio”, desenvolvida pela Universidade de Ohio,

Estados Unidos, que inspirou os quadros do Banco Mundial e alterou a condução

das políticas de crédito aos menos favorecidos (Ribeiro

& Carvalho, 2006). A ideia central consistia principalmente na

crítica à atuação da ação estatal como instituição financiadora, defendendo a

atuação do mercado e o fechamento de qualquer instituição financeira incapaz de

gerar a sustentabilidade (Hulme

& Mosley, 2005).

Desenvolveu-se então um novo

paradigma para as instituições de financiamento que se enquadram nas chamadas

“instituições financeiras inovadoras”, as quais comerciais podem

desenvolver-se, prestando serviços financeiros de forma rentável para população

de baixa renda, sem subsídios, e alcançando o público-alvo (Ribeiro

& Carvalho, 2006). Para isso ocorrer, é necessário diminuir a

assimetria de informações e criar meios de garantir os empréstimos sem a

necessidade de garantias físicas ou financeiras. Consequentemente, foram

criados os “colaterais sociais”, que consistem em prever outras formas de

proteção contra a inadimplência, tendo no chamado “aval solidário” a forma mais

conhecida (Lima,

2009).

O aval solidário consiste na

formação de grupos de tomadores de empréstimos em que todos são responsáveis

solidariamente por arcar com os compromissos perante a IMF. Caso um dos membros

não cumpra a obrigação de pagamento, todos são penalizados. Entretanto, no caso

de todas as regras contratuais forem seguidas, a totalidade dos participantes

recebe os benefícios. Esta ferramenta dá a possibilidade de resolução do

problema de seleção adversa, uma vez que só se formará uma equipe se houver

confiança mútua entre os membros (Ribeiro

& Carvalho, 2006). Entretanto, isso pode se tornar um entrave

para algumas instituições de microfinanças que não trabalham com essa

metodologia, devido, principalmente, a questões culturais e à dificuldade de

alguns tomadores de se estabelecerem elos de credibilidade (Lima,

2009).

Outra ferramenta bastante

utilizada são os esquemas de empréstimos progressivos, em que os valores dos

financiamentos aumentam à medida que há adimplência dos clientes (Lima,

2009).

Os custos de transação são reduzidos, uma vez que o montante se eleva e a

necessidade de monitoramento é reduzida na aquisição de novos empréstimos (Ribeiro

& Carvalho, 2006). Além disso, algumas instituições devolvem

parte dos juros em caso de pagamentos pontuais, permitindo, assim, a redução da

inadimplência e a possibilidade do tomador conseguir mais crédito.

Um ator bastante importante

para o cumprimento dos objetivos das IMFs é o agente de crédito. Esse

profissional é responsável por todas as etapas, desde o primeiro contato até a

liquidação e renovação dos financiamentos (Ribeiro

& Carvalho, 2006). Ele acompanha os empreendimentos, verifica o

fluxo caixa e a aplicação dos recursos e analisam a capacidade de pagamento dos

tomadores. Com esse monitoramento, é possível reduzir o risco moral das

instituições financeiras, bem como contribuir para uma melhor gestão dos

empreendedores (Lima,

2009).

Microcrédito e

Microfinanças

Os micro e os pequenos

empreendedores encontram dificuldade ou mesmo falta de acesso ao crédito

tradicional oferecido pelo sistema bancário e pelos investidores (Ribeiro

& Carvalho, 2006). Quando conseguem financiamento, geralmente,

os juros são elevados, principalmente devido à falta de ativos que possam ser

utilizados como garantia nas operações de crédito. Os conceitos de

microcrédito e de microfinanças muitas vezes são confundidos, sendo até mesmo

considerados idênticos, principalmente por autores estrangeiros como Ledgerwood

(1999),

Hermes et

al. (2008), Haya

(2005)

e Sterren

(2008).

Entretanto, há outra vertente que define os termos como distintos, por exemplo: Soares

e Melo Sobrinho (2008), Barone (2008),

Rodrigues e Pernomo (2011),

Martins et al. (2002).

Para Martins et al. (2002),

microfinanças é qualquer serviço financeiro ofertado a pessoas de baixa renda,

sejam elas empregadas ou trabalhadores informais. De acordo com Ledgewood (1999),

as intermediações financeiras realizadas pelas IMFs geralmente estão associadas

a produtos de poupança e crédito, mas também podem fornecer serviços ligados a

cobrança e a seguros. Além disso, as IMFs atuam não simplesmente como extensão

do sistema bancário, mas conjuntamente, como ferramenta de desenvolvimento

social, promovendo a integração e a formação de grupos solidários, bem como a

capacitação e o ensino gerencial e financeiro para os tomadores. A principal

missão das IMFs é aliviar a pobreza e promover o empoderamento feminino

especialmente em áreas rurais (Serrano-Cinca

& Gutiérrez-Nieto, 2014). As IMFs devem oferecer serviços

adequados e sustentáveis a seus clientes e podem ser constituídas por

instituições bancárias stricto sensu (bancos, financeiras, cooperativas de

créditos e bancos de desenvolvimento) ou não (ONG e organização da sociedade

civil de interesse público (OSCIP)) (Soares

& Melo Sobrinho, 2008). Conforme Dias e

Psico (2008), as IMFs devem ser autossuficientes, e seus retornos sem

subsídios devem cobrir todos os custos operacionais.

O microcrédito pode ser

considerado como a atividade principal dentre as microfinanças (Soares

& Melo Sobrinho, 2008). Desenvolveu-se principalmente na segunda

metade do século XX como resposta as falhas dos tradicionais programas de

desenvolvimento econômico (Mia

& Chandran, 2015). Consiste em empréstimos de pequeno valor,

dado a microempreendedores ou membros da economia informal para potencializar o

desenvolvimento de pequenos negócios mediante a concessão de crédito ágil para

aqueles que não possuem capacidade ou condição de pleitear investimento ao sistema

bancário tradicional (Martins

et al., 2002). A função do microcrédito está voltada para a produção,

por meio de empréstimos para capital de giro e investimento, concedido com base

em metodologia específica (Soares

& Melo Sobrinho, 2008).

Conforme demonstrado por Ledgerwood

(1999),

as taxas de juros são negociadas a valores inferiores aos cobrados pelas

instituições bancárias tradicionais, devendo evitar um trade-off entre o

alcance dos mais pobres e a viabilidade financeira; a criação de mecanismos de

análises informais na análise, exige a flexibilização dos requerimentos

burocráticos; e utilizam-se garantias substitutivas. Kraychete

(2005)

afirma que os aspectos mais relevantes do microcrédito não necessariamente

estão ligados ao valor dos recursos ofertados para cada tomador, e sim ao tipo

de destinatário e à tecnologia adotada por ele. Na tentativa de resumir os

principais pontos presentes nas definições sobre microcrédito, apresentam-se os

seguintes itens, conforme Bello

Filho (2010) e Martins

et al. (2002)

a)

As

microfinanças contêm o microcrédito;

b)

Pequeno

valor das operações;

c)

Clientela

composta por pessoas de baixa renda, que usualmente não têm acesso a crédito na

rede bancária;

d)

Empréstimos

destinados a atividades produtivas;

e)

Empréstimos

garantidos por meio do aval solidário.

O microcrédito deve vir

acompanhado de um caráter incentivador da promoção social dos tomadores.

Com isso, a questão das garantias substitutivas torna-se o ponto crucial para o

desenvolvimento das políticas de microfinanciamento. A maior parte das pessoas

que utilizam este tipo de empréstimo é composta por cidadãos considerados

pobres; ou seja, que vivem com menos de quatro dólares por dia (Rodríguez

& Perdomo, 2011). Nesse caso, muito provavelmente, são

indivíduos que não possuem bens que possam ser utilizados como garantia e

também não possuem avalistas. Para tentar solucionar isso, o Grameen Bank de

Bangladesh criou o sistema de grupos solidários (Neri,

2008),

que funciona com a formação de grupos de tomadores, geralmente ligados por

laços de vizinhanças ou consanguíneos, em que todos são responsáveis pelo

pagamento de cada membro. Caso um indivíduo não pague, os outros arcam com o

“prejuízo”. Além disso, os valores dos empréstimos são feitos de forma gradual,

em que o histórico positivo de pagamento é um fator essencial para novos e

maiores financiamentos. Entretanto, o microcrédito não pode ser considerado uma

ferramenta “milagrosa” ou a resposta para todos os problemas relacionados às

mazelas sociais. Soares e

Melo Sobrinho (2008) afirmam que pessoas com necessidades mais

urgentes, como fome e desnutrição, precisam primeiramente de outras formas mais

imediatas para resolver seus problemas.

Contudo, não são desprezíveis

os resultados alcançados pelos programas de microcrédito em diversas partes do

mundo. “A multiplicação de experiências bem sucedidas provou que se pode servir

os que até então não tinham acesso aos bancos, começando-se a olhar com

interesse este nicho de mercado” (Dias

& Psico, 2008 p. 45). Por isso deve-se entender cada vez

mais a importância e a penetrabilidade das IMFs na melhoria da qualidade de

vida e na geração de renda nas comunidades servidas por esse tipo de programa.

METODOLOGIA

Esta pesquisa pode ser

classificada como descritiva e quantitativa, pois teve como objetivo a

descrição de determinada realidade (Gil,

1999).

A coleta de dados foi feita por meio de survey. Essa técnica é uma espécie

particular de pesquisa social empírica (Babbie,

1999)

e é definida como um estudo que visa à obtenção de dados sobre características,

ações, opiniões de determinado grupo de pessoas. Normalmente, o instrumento de

pesquisa utilizado para obter esses dados é o de questionário (Freitas

et al., 2000).

Para a definição da seleção

da amostra, levou-se em consideração o nível de confiança de 90%, assim como a

margem de erro de 6%. Tendo que a população total de clientes do Crediamigo

Capelinha é de aproximadamente 8.500 credores, a amostra ficou composta de 182

respondentes para se alcançar a significância desejada. Nesse caso, os

participantes foram selecionados de três formas distintas: i) na agência

Crediamigo no município de Capelinha; ii) visita aos clientes acompanhando os

agentes de crédito e iii) visita ao local trabalho dos empreendedores.

O método (cluster analysis)

A análise de agrupamento ou

cluster analysis é uma técnica de análise multivariada que engloba uma série de

algoritmos, em que se busca reunir os indivíduos em grupos similares,

separando-os dos demais (Bussab,

Miazaki e Andrade, 1990). Esses agrupamentos devem possuir elevada

homogeneidade interna (dentro dos agrupamentos) e heterogeneidade externa

(entre agrupamentos). Quando isso ocorre, os objetos do mesmo grupo ficam

próximos, e os de grupos diferentes ficam distantes numa representação gráfica (Hair,

Anderson & Tatham, 2005). De forma resumida, a cluster analysis é

feita a partir de um conjunto de n indivíduos, e por meio deles encontram-se

informações para k grupos ou variáveis. Nesse caso, os indivíduos serão

agrupados de modo que fiquem o mais próximo possível do seu grupo e o mais

distante dos demais.

Logo, para atender aos

objetivos propostos neste estudo, foram selecionadas seis variáveis que dizem

respeito a microcrédito e a inclusão bancária. Essas proxys foram utilizadas na

formação dos clusters. As variáveis de agrupamento são:

·

Valor

do financiamento

·

Modalidade

·

Outro

financiamento

·

Quantidade

de financiamentos

·

Quantidade

de parcelas

·

Instrumentos

de orientação

RESULTADOS

Os clusters foram definidos a

partir de seis variáveis, relacionadas ao processo de financiamento. Como as

variáveis estão em escalas distintas, foi necessário fazer a padronização, para

melhor adequação no modelo.

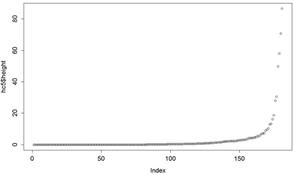

Em seguida, procedeu-se à

escolha da técnica de agrupamento: o modelo Ward, em que são calculadas as

distâncias euclidianas quadradas, pelo método hierárquico para a geração dos

“esquemas de aglomeração” e a identificação do o número de clusters formados em

cada processo. A Figura 2 revela que a maioria das observações está na altura

entre 4 e 5 em relação à distância, o que demonstra que a melhor divisão dos

agrupamentos será feita com quatro conjuntos de dados. Isso ocorre devido à

chamada “regra da parada”, em que, quanto menor os coeficientes, mais

homogêneos os agrupamentos formados, e, quando um agrupamento torna-se menos

homogêneo que a média do anterior, o critério é a parada do processo e a adoção

daquele número de clusters (Hair

et al., 2005).

Figura

2:

Comportamento das distâncias euclidianas

Fonte:

Elaborada pelo autor

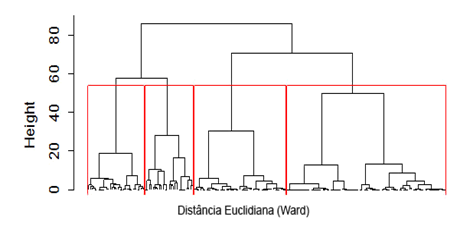

Uma vez definida a quantidade

de conjuntos, elaborou-se o dendograma, bem como a divisão dos agrupamentos. O

primeiro grupo foi definido com 81 observações, o segundo, com 25, o terceiro,

com 47, e o quarto, com 29 elementos. A Figura 3 mostra a separação nos quatro

grandes compostos de dados.

Figura 3: Dendograma dos clusters formados

Fonte:

Elaborado pelo autor

Resultado da

análise

Para entender os parâmetros

utilizados na definição dos clusters, foi necessário realizar a análise

descritiva das variáveis de entrada, para esclarecer as principais diferenças

entre eles e o perfil médio das observações de cada conglomerado.

Tabela

1:

Estatísticas descritivas da variável valor do financiamento

|

N

|

Média

|

DesvPad

|

Mínimo

|

Q1

|

Mediana

|

Q3

|

Máximo

|

|

Cluster 1

|

81

|

1189,6

|

812,2

|

300

|

500

|

1000

|

1800

|

3000

|

|

Cluster 2

|

25

|

4820

|

2148

|

600

|

2750

|

5000

|

6000

|

8000

|

|

Cluster 3

|

47

|

1472

|

908

|

300

|

800

|

1300

|

2000

|

4000

|

|

Cluster 4

|

29

|

2097

|

1344

|

300

|

1000

|

2000

|

3000

|

6000

|

Fonte: Elaborada pelo autor

A primeira variável estudada

diz respeito ao valor do atual contrato de financiamento. Conforme a Tabela 1,

é possível visualizar cada um dos grupos. Em cada cluster é possível observar

que as médias e as medianas são de valores muito próximos. Entretanto, é

possível notar que os agrupamentos 1 e 3 são compostos por empréstimos de menor

valor, enquanto os outros dois são de maior valor em relação tanto às médias

quanto ao valor máximo. Contudo, somente o valor não foi algo exclusivo na

definição dos conglomerados, uma vez que os valores mínimos de todos os grupos

são baixos, entre R$300,00 e R$600,00.

Quadro

2:

Modalidade de financiamento

|

Modalidade

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Grupo

|

81

|

100

|

Grupo

|

13

|

52

|

|

Individual

|

0

|

0

|

Individual

|

12

|

48

|

|

Total

|

81

|

100

|

Total

|

25

|

100

|

|

Cluster 3

|

Cluster 4

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Grupo

|

47

|

100

|

Grupo

|

29

|

100

|

|

Individual

|

0

|

0

|

Individual

|

0

|

0

|

|

Total

|

47

|

100

|

Total

|

29

|

100

|

Fonte: Elaborado pelo autor

Em

relação à modalidade de financiamento adquirida no último contrato (Quadro 2),

é possível notar a predominância de empréstimos em grupo. Nos clusters 1, 3 e 4,

há somente esse tipo, e o individual aparece somente no grupo 2. Uma vez que o

segundo conglomerado é composto por desembolsos maiores (Tabela 1), pode-se

concluir que os financiamentos pessoais são disponibilizados com valores mais

elevados.

Outro

item analisado diz respeito ao acesso a financiamento em outras instituições

bancárias. Esse item é apresentado no quadro 3, no qual o cluster 4 aparece com

indivíduos que possuem financiamentos em outras instituições. No agrupamento 2,

existe uma ocorrência de 24% de outros empréstimos. Já nos conglomerados 1 e 3,

o Crediamigo corresponde à única forma de crédito para os indivíduos

participantes.

Quadro

3:

Contratação de outros financiamentos em instituições bancárias distintas

|

Outro financiamento

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Não

|

81

|

100

|

Não

|

19

|

76

|

|

Sim

|

0

|

0

|

Sim

|

6

|

24

|

|

Total

|

81

|

100

|

Total

|

25

|

100

|

|

Cluster 3

|

Cluster 4

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Não

|

47

|

100

|

Não

|

0

|

0

|

|

Sim

|

0

|

0

|

Sim

|

29

|

100

|

|

Total

|

47

|

100

|

Total

|

29

|

100

|

Fonte: Elaborado pelo autor

Em

relação ao número de financiamentos firmados com o Crediamigo, pode-se notar

pelo do Quadro 4 que, em todos os clusters, há uma predominância de usuários

que fizeram cinco ou mais empréstimos. No caso do conglomerado 2, onde há uma

presença maior de contratos individuais e desembolso em valores mais elevados,

é possível supor que há um aumento gradativo do capital emprestado ao longo do

tempo. É importante notar o elevado percentual, variando entre 17% e 36%,

dependendo do agrupamento de usuários que estão na segunda ou terceira

operação.

Quadro

4:

Número de vezes que recorreram ao financiamento do Crediamigo

|

Quantidade de financiamentos

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

1 vez

|

11

|

13,58

|

1 vez

|

1

|

4,0

|

|

2 ou 3 vezes

|

23

|

28,4

|

2 ou 3 vezes

|

6

|

24,0

|

|

4 ou 5 vezes

|

10

|

12,35

|

4 ou 5 vezes

|

1

|

4,0

|

|

> 5 vezes

|

37

|

45,68

|

> 5 vezes

|

17

|

68,0

|

|

Total

|

81

|

100

|

Total

|

25

|

100

|

|

Cluster 3

|

Cluster 4

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

1 vez

|

6

|

12,77

|

1 vez

|

2

|

6,9

|

|

2 ou 3 vezes

|

17

|

36,17

|

2 ou 3 vezes

|

5

|

17,24

|

|

4 ou 5 vezes

|

5

|

10,64

|

4 ou 5 vezes

|

8

|

27,59

|

|

> 5 vezes

|

19

|

40,43

|

> 5 vezes

|

14

|

48,28

|

|

Total

|

47

|

100

|

Total

|

29

|

100

|

Fonte: Elaborado pelo autor

Nos programas de microcrédito,

os contratos costumam ser de curta duração e com pagamentos regulares com

intervalos pequenos entre uma parcela e outra. Por isso, é importante analisar

o do tamanho do tratado de financiamento. Os clusters 1, 3 e 4 são compostos

somente por empréstimos adquiridos por Grupo Solidário, diferenciando do

agrupamento 2, de quem possui os dois tipos. O número de parcelas em cada

conglomerado pode ser observado no Quadro 5. Entretanto, é importante ressaltar

que na observação direta, realizada na agência Capelinha do Crediamigo, e nas

entrevistas semiestruturadas foi notada a existência de contratos de seis meses

para financiamentos em grupo e de treze meses para empréstimos individuais.

Logo, é possível ter ocorrido erro por parte dos respondentes que marcaram as

opções de 2, 5, 8 e 12 parcelas.

Quadro 5: Quantidade de parcelas do último

contrato de financiamento

|

Quantidade de parcelas

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

6

|

81

|

100

|

6

|

10

|

40

|

|

-

|

0

|

0

|

8

|

3

|

12

|

|

-

|

0

|

0

|

12

|

1

|

4

|

|

-

|

0

|

0

|

13

|

11

|

44

|

|

Total

|

81

|

100

|

Total

|

25

|

100

|

|

Cluster 3

|

Cluster 4

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

5

|

1

|

2,13

|

2

|

1

|

3,45

|

|

6

|

46

|

97,87

|

6

|

27

|

93,1

|

|

-

|

0

|

0

|

8

|

1

|

3,45

|

|

Total

|

47

|

100

|

Total

|

29

|

100

|

Fonte: Elaborado pelo autor

Outro

assunto importante no que tange ao microcrédito é a orientação da IMF aos

microempreendedores. O quadro mostra que essa variável foi importante na

diferenciação dos clusters 1 e 3, sendo que nesses agrupamentos o comportamento

das outras variáveis é semelhante. Contudo, nesse caso o conglomerado 1 é

composto 100% por clientes que afirmaram que receberam orientação ou acompanhamento

dos seus negócios. De outro lado, a totalidade do grupo 3 é de usuários que

afirmaram que não receberem nenhum auxílio. Já nos clusters 2 e 4 existem as

duas situações.

Quadro 6: Instrumentos de

orientação ao microempreendedor

|

Instrumentos de orientação

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Não

|

0

|

0

|

Não

|

14

|

56

|

|

Sim

|

81

|

100

|

Sim

|

11

|

44

|

|

Total

|

81

|

100

|

Total

|

25

|

100

|

|

Cluster 3

|

Cluster 4

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Não

|

47

|

100

|

Não

|

11

|

37,93

|

|

Sim

|

0

|

0

|

Sim

|

18

|

62,07

|

|

Total

|

47

|

100

|

Total

|

29

|

100

|

Fonte: Elaborado pelo autor

Caracterização dos

negócios apoiados pelo microcrédito

A etapa seguinte corresponde

ao perfil dos negócios apoiados pelo programa Crediamigo em Capelinha e região.

Foram analisados: grau de formalização, quantidade de funcionários, faturamento

e lucratividade, local de funcionamento, tempo de empreendimento, maneira como

investem o lucro, se possuem controle financeiro do negócio e se corresponde à

atividade principal.

A

atividade apoiada pelo Crediamigo, apontada nos clusters 1, 3, 4, é a fonte

principal de rendimentos entre 50% e 61%, conforme o quadro 7. Porém, no

agrupamento 2, aproximadamente 90% dos indivíduos citaram essa opção. É

imperioso notar que é no referido grupo se encontram os melhores indicadores em

relação à escolaridade, ao valor de financiamento e à classe social.

Quadro

7: Se o

negócio é a atividade principal

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Não

|

32

|

39,5

|

Não

|

3

|

12,0

|

|

Sim

|

49

|

60,5

|

Sim

|

22

|

88,0

|

|

Total

|

81

|

100,0

|

Total

|

25

|

100,0

|

|

Cluster 3

|

Cluster 4

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Não

|

23

|

48,9

|

Não

|

12

|

41,4

|

|

Sim

|

24

|

51,1

|

Sim

|

17

|

58,6

|

|

Total

|

47

|

100,0

|

Total

|

29

|

100,0

|

Fonte: Elaborado pelo autor

A Tabela corresponde à questão

sobre as motivações para se iniciar o negócio. Como, muitas, vezes os objetivos

são múltiplos, foi permitida a marcação de mais de uma alternativa. A opção

majoritária nos clusters 1, 3 e 4 corresponde à “complementação de renda”. Isso

é explicado, pois nesses agrupamentos há um elevado percentual de

empreendedores que têm a atividade em tela como sendo complementar. Já no

conglomerado 2, em que 88% têm a atividade como principal fonte de renda, há um

equilíbrio entre as opções sobre falta de emprego formal, oportunidade de

negócios e complementação de renda. Contudo, não é possível distinguir

claramente se o empreendedorismo na região ocorre mais por oportunidade ou por

necessidade, uma vez que em todos os grupos há um equilíbrio nessas

alternativas.

Tabela 2: Motivação para

abertura do negócio

|

Cluster

|

Falta de Emprego Formal (%)

|

Oportunidade de Negócios (%)

|

Complementar a renda (%)

|

Indicação de amigos ou familiares

(%)

|

Uso de indenização por demissão

(FGTS, seguro desemprego e etc...) (%)

|

Ocupação após a aposentadoria (%)

|

Outro (%)

|

|

1

|

42

|

52

|

89

|

10

|

0

|

0

|

0

|

|

2

|

44

|

40

|

40

|

16

|

8

|

0

|

0

|

|

3

|

40

|

47

|

60

|

13

|

0

|

0

|

4

|

|

4

|

45

|

52

|

76

|

17

|

0

|

3

|

3

|

Fonte: Elaborada pelo autor.

Apenas 37% da população do

Vale do Jequitinhonha é formada por trabalhadores formalizados (Programa das

Nações Unidas para o Desenvolvimento [PNUD], 2013). Isso ocorre principalmente

devido ao baixo grau de formalização das microempresas na região. Por meio da

Lei Complementar 128, de 19 de dezembro de 2008, o Governo Federal regulamentou

a figura do microempreendedor individual (MEI). Entretanto, a nova figura

jurídica é pouco representada em todos os clusters. Novamente, os agrupamentos

1, 3, 4 revelam comportamento parecido, com elevado nível de informalidade. E

no conglomerado 2, em que estão as microempresas mais estruturadas e com maior

faturamento, é que se encontra o nível bem mais elevado de negócios formais

(48%). Isso, juntamente com os participantes do MEI, torna o cluster o único

com mais de 50% dos microempreendimentos devidamente regulamentados.

Quadro 8: Grau de formalização

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Formal

|

3

|

3,7

|

Formal

|

12

|

48,0

|

|

Informal

|

66

|

81,5

|

Informal

|

10

|

40,0

|

|

MEI

|

7

|

8,6

|

MEI

|

2

|

8,0

|

|

Em formalização

|

5

|

6,2

|

Em formalização

|

1

|

4,0

|

|

Total

|

81

|

100,0

|

Total

|

25

|

100,0

|

|

Cluster 3

|

Cluster 4

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Formal

|

6

|

12,8

|

Formal

|

2

|

6,9

|

|

Informal

|

32

|

68,1

|

Informal

|

23

|

79,3

|

|

MEI

|

8

|

17,0

|

MEI

|

3

|

10,3

|

|

Em formalização

|

1

|

2,1

|

Em formalização

|

1

|

3,5

|

|

Total

|

47

|

100,0

|

Total

|

29

|

100,0

|

Fonte: Elaborado

pelo autor

O

quadro apresenta a quantidade de pessoas que trabalham nos empreendimentos.

Outra vez, o cluster 2 se destaca tendo 76% dos negócios como geradores de

empregos, fato que também pode ser explicado pela melhor estruturação do

negócio, pelo maior nível de escolaridade dos proprietários e pelo maior

faturamento médio. O agrupamento 4 também mostra uma maioria (52%), em que

trabalham mais de uma pessoa. Já os conglomerados 1 e 3 são compostos

majoritariamente por trabalhadores individuais.

Quadro 9: Quantidade de pessoas

que trabalham no empreendimento

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Apenas 1

|

46

|

56,8

|

Apenas 1

|

6

|

24

|

|

Duas pessoas

|

29

|

35,8

|

Duas pessoas

|

8

|

32

|

|

Três pessoas

|

5

|

6,2

|

Três pessoas

|

2

|

8

|

|

Entre 4 e 10

|

1

|

1,2

|

Entre 4 e 10

|

8

|

32

|

|

Entre 11 e 20

|

0

|

0

|

Entre 11 e 20

|

1

|

4

|

|

Mais de 20

|

0

|

0

|

Mais de 20

|

0

|

0

|

|

Total

|

81

|

100

|

Total

|

25

|

100

|

|

Cluster 3

|

Cluster 4

|

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

|

Apenas 1

|

30

|

63,8

|

Apenas 1

|

14

|

48,3

|

|

|

Duas pessoas

|

11

|

23,4

|

Duas pessoas

|

8

|

27,6

|

|

|

Três pessoas

|

3

|

6,4

|

Três pessoas

|

2

|

6,9

|

|

|

Entre 4 e 10

|

1

|

2,1

|

Entre 4 e 10

|

5

|

17,2

|

|

|

Entre 11 e 20

|

1

|

2,1

|

Entre 11 e 20

|

0

|

0

|

|

|

Mais de 20

|

1

|

2,1

|

Mais de 20

|

0

|

0

|

|

|

Total

|

47

|

100

|

Total

|

29

|

100

|

|

|

|

|

|

|

|

|

|

|

Fonte: Elaborado pelo autor

O local de funcionamento dos

negócios pode ser verificado no Quadro 10. Em todos os clusters, a opção

majoritária é de micronegócios que funcionam nas residências dos

empreendedores. Observou-se durante a realização da pesquisa que uma parcela

significativa dos usuários é composta por revendedores de cosméticos, manicures

e produtores rurais, que têm como local de trabalho suas próprias moradias. Já

a existência de ponto comercial é mais notada no grupo 2, em que 32% dos

respondentes afirmaram que o possuem.

Quadro 10: Local de

Funcionamento

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Residência

|

50

|

61,7

|

Residência

|

10

|

40,0

|

|

Ponto Comercial

|

13

|

16,1

|

Ponto Comercial

|

8

|

32,0

|

|

Serviço a domicílio

|

15

|

18,5

|

Serviço a domicílio

|

3

|

12,0

|

|

Ambulante

|

3

|

3,7

|

Ambulante

|

2

|

8,0

|

|

Outro

|

0

|

0,0

|

Outro

|

2

|

8,0

|

|

Total

|

81

|

100,0

|

Total

|

25

|

100,0

|

|

Cluster 3

|

Cluster 4

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Residência

|

17

|

36,2

|

Residência

|

13

|

44,8

|

|

Ponto Comercial

|

9

|

19,2

|

Ponto Comercial

|

7

|

24,1

|

|

Serviço a domicílio

|

12

|

25,5

|

Serviço a domicílio

|

6

|

20,7

|

|

Ambulante

|

6

|

12,8

|

Ambulante

|

2

|

6,9

|

|

Outro

|

3

|

6,4

|

Outro

|

1

|

3,5

|

|

Total

|

47

|

100,0

|

Total

|

29

|

100,0

|

Fonte: Elaborado

pelo autor

Em todos os grupos, há uma

taxa média de 50% para empresas com mais de cinco anos de existência (quadro).

Isso pode ser usado como argumentação para a eficiência do Crediamigo, como

forma de apoio às empresas. Entretanto, 27% das empresas no Brasil fecham no

primeiro ano. Daquelas que sobrevivem ao período de dois anos, 73% tendem a

chegar a cinco anos ou mais (Serviço

Brasileiro de Apoio às Micro e Pequenas Empresas [SEBRAE], 2011). Logo,

não é possível afirmar por si só a influência da IMF na sustentação dos

microempreendimentos somente com os dados em tela.

Quadro

11: Tempo

de existência do negócio

|

Cluster 1

|

Cluster 2

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Menos de 1 ano

|

18

|

22,2

|

Menos de 1 ano

|

1

|

4,0

|

|

Entre 1 e 3 anos

|

16

|

19,8

|

Entre 1 e 3 anos

|

10

|

40,0

|

|

Entre 3 e 5 anos

|

3

|

3,7

|

Entre 3 e 5 anos

|

2

|

8,0

|

|

Mais de 5 anos

|

44

|

54,3

|

Mais de 5 anos

|

12

|

48,0

|

|

Total

|

81

|

100,0

|

Total

|

25

|

100,0

|

|

Cluster 3

|

Cluster 4

|

|

Opção

|

Frequência

|

%

|

Opção

|

Frequência

|

%

|

|

Menos de 1 ano

|

1

|

2,1

|

Menos de 1 ano

|

2

|

6,9

|

|

Entre 1 e 3 anos

|

14

|

29,8

|

Entre 1 e 3 anos

|

5

|

17,2

|

|

Entre 3 e 5 anos

|

6

|

12,8

|

Entre 3 e 5 anos

|

6

|

20,7

|

|

Mais de 5 anos

|

26

|

55,3

|

Mais de 5 anos

|

16

|

55,2

|

|

Total

|

47

|

100,0

|

Total

|

29

|

100,0

|

Fonte: Elaborado

pelo autor

Em relação à lucratividade, ou

seja, ao percentual de lucro sobre faturamento, é possível observar um

comportamento semelhante entre os clusters. A média e a mediana estão na faixa

de 50%, o que pode ser considerado como normal. Entretanto, foram encontrados

respondentes que marcaram a opção de 100% de lucratividade, o que pode ser

considerado um equívoco, já que todas as atividades possuem alguns custos,

mesmo que não contabilizados.

Tabela

3:

Faturamento, lucro e lucratividade

|

Cluster 1

|

|

Variável

|

Média

|

DesvPad

|

Mínimo

|

Q1

|

Mediana

|

Q3

|

Máximo

|

|

Faturamento (R$)

|

1.831

|

1.919

|

100

|

500

|

1.100

|

2.500

|

9.000

|

|

Lucro (R$)

|

821,6

|

788,1

|

50

|

200

|

600

|

1.200

|

3.400

|

|

Lucro/Faturamento

|

0,4811

|

0,175

|

0

|

0,375

|

0,4688

|

0,5774

|

1

|

|

Cluster 2

|

|

Variável

|

Média

|

DesvPad

|

Mínimo

|

Q1

|

Mediana

|

Q3

|

Máximo

|

|

Faturamento (R$)

|

7.104

|

7.961

|

200

|

1.300

|

4.900

|

10.050

|

30.000

|

|

Lucro (R$)

|

3.816

|

5.312

|

150

|

500

|

2.400

|

4.500

|

20.000

|

|

Lucro/Faturamento

|

0,5125

|

0,1857

|

0,2083

|

0,3875

|

0,4898

|

0,6667

|

0,8571

|

|

Cluster 3

|

|

Variável

|

Média

|

DesvPad

|

Mínimo

|

Q1

|

Mediana

|

Q3

|

Máximo

|

|

Faturamento (R$)

|

2.498

|

2.680

|

100

|

720

|

1.600

|

3.000

|

13.500

|

|

Lucro (R$)

|

1.268

|

1.239

|

100

|

400

|

750

|

2.000

|

5.500

|

|

Lucro/Faturamento

|

0,5685

|

0,227

|

0,2143

|

0,3636

|

0,5

|

0,75

|

1

|

|

Cluster 4

|

|

Variável

|

Média

|

DesvPad

|

Mínimo

|

Q1

|

Mediana

|

Q3

|

Máximo

|

|

Faturamento (R$)

|

3.988

|

5.219

|

100

|

800

|

2.000

|

4.700

|

20.000

|

|

Lucro (R$)

|

1.629

|

1.847

|

80

|

350

|

800

|

2.200

|

7.000

|

|

Lucro/Faturamento

|

0,4902

|

0,1909

|

0,1

|

0,4

|

0,4688

|

0,5817

|

1

|

Fonte: Elaborada pelo autor

A questão sobre a aplicação

dos valores levantados nos financiamentos possibilitou aos respondentes a

escolha de mais de uma opção, uma vez que o uso não se limita a uma só

alternativa. O resultado pode ser visto na Tabela. Em todos os grupos, a

variável relativa à compra de mercadorias e insumos teve maioria. Entretanto,

no cluster 2 ela não foi absoluta. Nesse mesmo conglomerado, é possível notar

maior equilíbrio nas respostas. Porém é importante ressaltar pelas análises

anteriores que nesse segmento encontram-se os negócios financeiramente mais

desenvolvidos e a maior escolaridade média dos empreendedores.

No

conglomerado 1, é possível notar um percentual de quase 50% que afirmaram

utilizar os empréstimos para comprar bens de consumo, o que está em desacordo

com os objetivos do Crediamigo, que é para utilização somente para aplicação

produtiva. Além disso, em todos os clusters há uma presença superior a 20% para

a compra de bens de consumo. Isso demonstra que, a despeito dos critérios

adotados pela IMF na seleção dos clientes, ainda não é possível controlar que o

capital seja totalmente investido na produção ou comercialização dos produtos e

serviços.

Tabela

4: Uso do

empréstimo

|

Cluster

|

Capital de giro (%)

|

Mercadoria e insumos (%)

|

Máquinas, equipamentos e veículos

(%)

|

Pagamento de dívidas (%)

|

Pagamento de impostos (%)

|

Contratação de funcionários (%)

|

Melhoria no ponto de venda (%)

|

Compra de bens de consumo (%)

|

|

1

|

10

|

64

|

11

|

35

|

17

|

1

|

11

|

49

|

|

2

|

36

|

36

|

28

|

24

|

8

|

4

|

20

|

24

|

|

3

|

15

|

66

|

26

|

15

|

2

|

2

|

9

|

23

|

|

4

|

10

|

83

|

10

|

31

|

14

|

0

|

17

|

31

|

|

Média Ponderada

|

15

|

64

|

17

|

27

|

12

|

2

|

13

|

36

|

Fonte: Elaborada

pelo autor

Em relação ao valor apurado

com as vendas e o lucro obtido, em todos os clusters a média ficou próxima de

4. Isso demonstra que os empreendedores perceberam uma melhora nesses itens.

Porém, em relação aos custos, os grupos 1, 3 e 4 definiram que não houve alteração

nesse quesito. Já o segundo agrupamento percebeu uma piora, uma vez que, após a

aquisição dos empréstimos, os custos aumentaram.

Tabela 5: Avaliação impactos do

financiamento

|

Cluster

|

Vendas

|

Lucro

|

Custos

|

Estoques

|

Novos produtos

|

Compra de equipamentos

ferramentas

|

Contratação de funcionários

|

Investimento em propaganda

|

Compra de veículos

|

|

1

|

4,16

|

4,19

|

2,98

|

3,98

|

4,00

|

3,68

|

3,00

|

3,12

|

3,47

|

|

2

|

3,96

|

3,84

|

2,04

|

3,80

|

3,88

|

3,60

|

3,48

|

3,48

|

3,76

|

|

3

|

3,90

|

3,94

|

2,96

|

3,87

|

3,87

|

3,64

|

3,19

|

3,36

|

3,66

|

|

4

|

4,17

|

4,07

|

3,03

|

3,90

|

3,97

|

3,69

|

3,31

|

3,24

|

3,52

|

Fonte: Elaborada pelo autor.

No quesito estoques, em nenhum

dos grupos a média foi inferior a 3,80. Isso indica que nessa variável houve

uma melhora percebida em todos os grupos. O mesmo ocorreu com a capacidade de

oferecer novos produtos ou serviços. Uma vez que os empreendedores possuem um

capital maior para investir, eles conseguem diversificar mais o que

disponibilizam para seus clientes.

Outras variáveis importantes

correspondem a fatores relacionados diretamente a produtividade, divulgação e

logística. A compra de máquinas, equipamentos e ferramentas obteve um escore

semelhante em todos os clusters, por volta de 3,65, o que demonstra uma

percepção positiva, mas não absoluta, de que após a aquisição do microcrédito

houve melhora nesse quesito.

A maioria dos empreendimentos

corresponde, a atividades individuais ou familiares, com área de atuação local.

Por isso, não foi surpresa encontrar os resultados em relação à contratação de

funcionários e ao investimento em propaganda. Um número majoritário de

empreendedores não investia em propaganda e não tinha funcionários no período

anterior à contratação do microcrédito. Essa situação se manteve após o financiamento.

Os escores nas duas variáveis mantiveram próximo de 3, pois não houve alteração

percebida.

Finalmente, a compra de

veículos para utilização profissional foi avaliada. Em média, os escores

ficaram acima de 3,5 pontos, uma vez que uma grande quantidade de

empreendedores conseguiu adquirir um automóvel, caminhonete e, principalmente,

motocicletas. Esse fato foi notado na observação direta, em especial nos

prestadores de serviço e revendedores de produtos cosméticos, que, após a

contratação do financiamento, compraram motocicletas para poderem entregar seus

produtos ou executar seus serviços.

CONCLUSÃO

O objetivo principal desta

pesquisa foi apurar como o microcrédito pode influenciar o desenvolvimento dos

microempreendimentos no Vale do Jequitinhonha. O universo da amostra foi

selecionado entre os usuários do programa Crediamigo no entorno do município de

Capelinha. A escolha da IMF se fez devido à reconhecida capacidade e eficiência

do Banco do Nordeste em fornecer financiamentos para camadas menos favorecidas

economicamente da população. A filial apontada foi motivada pela

penetrabilidade da instituição financeira na cidade e pelo entorno e os

indicadores de eficiência operacional, que aparecem em destaque em comparação

com outras unidades.

Na avaliação dos negócios

apoiados com o microcrédito, pôde-se perceber que se constituem na atividade

econômica principal. Entretanto, há uma parcela significativa em todos os clusters

de clientes que possuem outras ocupações. Em três grupos houve o predomínio de

negócios informais, à exceção no segundo aglomerado, no qual predominam

empreendimentos legalizados ou microempreendedores individuais.

Em relação à criação de

empregos, há o predomínio de empreendimentos em que não existem funcionários.

Novamente, a exceção ocorre no grupo 2, onde 75% dos entrevistados possuem um

ou mais empregados. Isso também pode ser explicado, pois a grande maioria dos

empreendedores está situada nos setores de comércio e serviços, com seus

empreendimentos funcionando na residência ou na forma de atendimento a

domicílio.

Devido à grande informalidade

e à baixa escolaridade, não é surpresa que em todos os grupos os empreendedores

não possuam um controle financeiro capaz de discriminar as receitas e as

despesas provenientes dos negócios. Entretanto, em relação ao faturamento e ao

lucro, foi encontrada uma grande heterogeneidade entre os grupos. Como

esperado, é no conglomerado 2 que esses indicadores apresentam maiores valores

médios.

Normalmente o capital do

financiamento é utilizado para atividade produtiva; por exemplo, compra de

mercadorias, insumos, máquinas e equipamentos, bem como para a constituição do

capital de giro, significando opções bastante significativas. Porém, mesmo com

todo o cuidado na avaliação do crédito feita pelos agentes do Crediamigo, foi

encontrado em todos os grupos um percentual que varia entre 23% e 49% de

usuários que afirmaram ter utilizado parte ou a totalidade do financiamento

para a aquisição de bens pessoais.

Os empreendedores perceberam

uma mudança positiva no faturamento e no lucro de seus negócios após a

aquisição do microcrédito, assim como na compra de estoques e de novos

produtos. Porém, quanto à contratação de funcionários e à realização de

investimentos em propagandas não perceberam alteração. Contudo, nos custos foi

detectada uma piora. Isso pode ter acontecido por pressões inflacionárias ou,

mesmo, pelo pagamento das parcelas do financiamento.

Como limitação deste estudo

destaca-se a escolha da região do Vale do Jequitinhonha. Não é possível afirmar

se os resultados encontrados na área selecionada podem ser considerados em

diferentes contextos regionais. Também a própria metodologia de análise de

cluster é um limitador, uma vez mesmo sendo uma ferramenta que possibilita uma

enorme gama de aplicações em diferentes campos do conhecimento, a cluster analysis

exige bastante do julgamento do pesquisador, sendo considerada por muitos como

um instrumento de caráter subjetivo (Hair et al. 2005).

Contudo, conclui-se que

microcrédito influencia os empreendimentos no Vale do Jequitinhonha,

principalmente em relação à manutenção dos fluxos de caixa dos pequenos

negócios. Esses empreendedores, outrora excluídos do mercado de crédito

tradicional, muitas vezes não conseguiam montar estoques ou comprar insumos por

não possuírem capital necessário para tais investimentos. Posteriormente, com a

chegada do Crediamigo na região, eles puderem aplicar o capital na compra de

produtos à vista, com desconto que, muitas vezes, são maiores que os juros

pagos no microfinanciamento. Com isso, tornaram-se mais competitivos e

autossustentáveis, sem a necessidade de se ocuparem com outras atividades. Em

alguns casos especiais, tornaram-se empresários de sucesso e reconhecidos na

região.

A verificação dos resultados

obtidos nesta pesquisa pode contribuir para melhorar a aplicação e o acompanhamento

dos empreendimentos assistidos com o microcrédito. Por ser uma pesquisa

independente e sem relação com o Crediamigo, foi possível que as respostas

fossem mais sinceras em relação aos levantamentos feitos pela IMF. Com isso,

verificaram-se alguns casos de clientes que estão fora do perfil do

público-alvo e mesmo alguns que não utilizam os empréstimos para atividades

produtivas.

Relacionam-se, a seguir,

algumas sugestões para estudos futuros sobre o tema em tela:

·

Acompanhamento

dos empreendimentos em múltiplos períodos de tempo com base em estudos com

dados em painéis;

·

Avaliação

detalhada dos fluxos de caixa e demonstrativos contábeis dos empreendimentos;

·

Acompanhamento

de negócios que adquirem o primeiro financiamento e impactos imediatos;

·

Estudo

com uma amostra maior de participantes, com melhor significância estatística e

em várias regiões do Vale do Jequitinhonha e Minas Gerais.

Em razão dos impactos

positivos apresentados tanto pelos resultados deste estudo quanto por aqueles

encontrados na literatura, o microcrédito é um importante campo de estudo para

os próximos anos. A compreensão detalhada dos programas de financiamento tidos

como referência poder ser usada como benchmarking para a implementação

de iniciativas semelhantes em outras localidades do Brasil ou do mundo.

REFERÊNCIAS

Babbie,

E. (1999). Métodos de pesquisas de survey. Ed. da UFMG.

Banco

do Nordeste do Brasil. (2013). Programas de Microfinanças do Banco do

Nordeste: Relatório 2013. Fortaleza.

Banco

do Nordeste do Brasil (2014). Conheça o Crediamigo. Recuperado em 24 de

novembro, 2014, de

http://www.bnb.gov.br/content/aplicacao/Produtos_e_Servicos/Crediamigo/gerados/O_que_e_objetivos.asp

Barone,

F. M. (2008). Pesquisa sobre as microfinanças no Brasil. Rio de Janeiro.

Bello

Filho, W. de B. (2010). Gênese e Reprodução da Crença na Efiácia da Política

de Microcrédito no Combate à pobreza. Universidade Federal do

Maranhão.

Bester,

H. (1985). Screening vs. rationing in credit markets with imperfect

information. The American Economic Review, 75(4), 850–855.

Bussab,

W. de O., Miazaki, É. S., & Andrade, D. F. de. (1990). Introdução à

análise de agrupamentos. In 9o Simpósio Nacional de Probabilidade

e Estatística (p. 90). São Paulo: Associação Brasileira de Estatística.

Chen,

Y. S., & Cheng, C. H. (2013). Hybrid models based on rough set classifiers

for setting credit rating decision rules in the global banking industry. Knowledge-Based Systems, 39, 224–239.

Dias,

J., & Psico, J. (2008). O desempenho social das instituições de microfinanças

em Moçambique. Economia Global E Gestão, 13(2), 43–59.

Freitas,

H., Oliveira, M., Saccol, A., & Moscarola, J. (2000). O método de pesquisa

survey. Revista

de Administração, v. 35(3), 105–112.

Ghosh,

S., & Van Tassel, E. (2013). Funding microfinance under asymmetric

information. Journal of Development Economics, 101(1), 8–15.

Gil,

A. C. (1999). Métodos e Técnicas de Pesquisa Social. São Paulo: Atlas

(5. ed.). São Paulo: Editora Atlas.

Hair,

J., Anderson, R., & Tatham, R. (2005). Análise multivariada de dados (5. ed.). Porto Alegre:

Bookman.

Haya,

C. C. (2005). Tourism, Microfinance and Poverty Alleviation.

Hermes,

N., Lensink, R., & Meesters, A. (2008). Outreach and Efficiency of

Microfinance Institutions. SSRN Electronic Journal, 39(6), 1–29.

Hodgman,

D. (1960). Credit risk and credit rationing. The Quarterly Journal of

Economics, 74(2), 258–278.

Hulme,

D., & Mosley, P. (1996). Finance Against Poverty Volumes 2.

(Routledge, Ed.), Project … (1a). New York: Routledge.

Hulme,

D., & Mosley, P. (2005). Finance Against Poverty:, Volume 1. New

York: Routledge.

Instituto

Brasileiro de Administração Municipal. (2001). Relatório final do Projeto:

perspectivas de expansão das microfinanças no Brasil: marco legal,

capitalização e tecnologia. Rio de Janeiro.

Jaffee,

D., & Russell, T. (1976). Imperfect information, uncertainty, and credit

rationing. The

Quarterly Journal of Economics, 90(4), 651–666.

Kraychet,

E. S., & de Oliveira Santos, N. (2005). O Banco Mundial e o

desenvolvimento das microfinanças em países da periferia capitalista (Tese

de doutoramento - Doutorado em Administração) – Escola de Administração,

Universidade Federal da Bahia, Salvador).

Ledgerwood,