Figura 1 - Categorias da Responsabilidade Social

Fonte: Adaptado, Carrol, 2008. Business & Society: Ethics and Stakeholder Management.

ARTIGO ORIGINAL / ORIGINAL ARTICLE

Sustentabilidade no Brasil: Uma Análise nos Disclosures Socioambientais em Instituições Bancárias Privadas Signatárias da Gri

Sustainability in Brazil: An Analysis of Environmental Disclosure on Private Signatory Gri Banking Institutions

Flávio José de Melo,

Mestre em Contabilidade pela Universidade Federal do Paraná - UFPR Brasil.

http:// lattes.cnpq.br/2569114755496581

Marcielle Anzilago

Mestre em Contabilidade pela Universidade Federal do Paraná - UFPR

http://lattes.cnpq.br/8272378971583138

RESUMO: Na atualidade, existe um estímulo a práticas e políticas sustentáveis em torno das questões voltadas ao meio ambiente, o que exige mudanças de atitudes para um novo modelo de desenvolvimento, combinando: prudência ecológica, crescimento econômico e desenvolvimento sustentável. Esta pesquisa teve como objetivo verificar quais são as principais iniciativas utilizadas para mitigar impactos ao meio ambiente, sob a ótica socioambiental adotada pelas instituições bancárias privadas no Brasil, bem como identificar nos disclosures as ações que norteiam o desenvolvimento sustentável no modelo GRI. A metodologia utilizada foi a análise de conteúdo e a análise de correspondência (ANACOR), com o auxílio do software Atlas.ti e do software SPSS 20. Os resultados levam à conclusão de que as principais iniciativas são os programas que visam mitigar impactos ambientais direcionados a gestão das emissões, educação ambiental, programas de ecoeficiência e mecanismos de desenvolvimento limpo.

Palavras chave: Gestão Ambiental, Disclosures, Sustentabilidade.

ABSTRACT: Currently, there is an incentive to sustainable practices and policies around the issues related to the environment, which requires changes in attitudes to a new development model, combining ecological prudence, economic growth and sustainable development. This study aimed to verify which are the main initiatives to mitigate environmental impacts under the environmental perspective adopted by private banking institutions in Brazil, as well as to identify the disclosure actions that guide the sustainable development of the GRI model. The methodology used was content analysis and correspondence analysis (ANACOR), with the help of the "Atlas.ti" software and SPSS 20. The results lead to the conclusion that major initiatives are programs aimed at mitigating environmental impacts that targeted the management of emissions, environmental education, eco-efficiency programs and clean development mechanisms.

Key-words: Environmental Management, Disclosures, Sustainability.

Texto completo em português: http://www.apgs.ufv.br

Full text in Portuguese: http://www.apgs.ufv.br

1. INTRODUÇÃO

A globalização da economia vem incentivando, cada vez mais, as empresas a adotarem uma postura responsável. As empresas e a sociedade, como um todo, possuem responsabilidade pelos recursos que a natureza disponibiliza, pois elas interagem com o meio ambiente, tornando-se necessário o desenvolvimento de ações, principalmente por iniciativa de empresas, para a manutenção e equilíbrio do espaço a qual estão inseridas. As consequências dos estilos de vida da população e da ambientalização do setor empresarial ocorridos nas décadas de 70 e 80 constituíram a base para o surgimento do conceito de consumo verde, em que o consumidor passa a considerar variáveis ambientais em suas escolhas. Uma estratégia mais ampla de consumo sustentável passa a influenciar e incorporar o debate sobre o uso de tecnologias limpas, a redução do desperdício e o incremento de um mercado verde, como forma de enfatizar ações coletivas em mudanças institucionais sobre as matrizes energéticas e tecnológicas (Godecke et al., 2013).

Na atualidade, existe um estímulo a práticas de políticas sustentáveis em torno das questões voltadas ao meio ambiente, o que exige mudanças de atitudes para um novo modelo de desenvolvimento, combinando prudência ecológica, crescimento econômico e desenvolvimento sustentável. As mudanças climáticas são tema presente em diversas discussões, pesquisas e reuniões científicas. No ambiente empresarial, a reflexão sobre a questão socioambiental demonstra uma tendência constante entre as instituições que buscam incorporar significado aos negócios. Nesse contexto, os instrumentos de comunicação atuam na conscientização, informação e educação dos agentes como, por exemplo, a educação ambiental, a divulgação de benefícios para as empresas que respeitam o meio ambiente e os selos ambientais (Lustosa et al., 2003).

Farias Salvatori & Araújo (2014) destacam que o discurso sobre gestão sustentável ganhou notoriedade em 1981 com a criação da Política Nacional do Meio Ambiente (Lei 6.938/81), que estabelece a corresponsabilidade das instituições financeiras bancárias em eventuais danos ambientais de projetos financiados pelos bancos, sinalizando sua atuação como agentes indutores do desenvolvimento sustentável. As práticas mais relevantes presentes na agenda dos bancos ocorrem com a valorização da temática pelos stakeholders em 2000 e iniciativas importantes, tais como Dow Jones Sustainability World Index, FTSE4 Good, Princípios do Equador, Índice de Sustentabilidade Empresarial (ISE), Princípios para o Investimento Responsável (Principles for Responsible Investment – PRI) e o Protocolo Verde da FEBRABAN.

Sartori (2014) enfatiza que o campo do desenvolvimento sustentável é emergente e caracterizado por uma grande variedade de temas de diversas áreas do conhecimento e com diferentes enquadramentos. A sustentabilidade foi definida a partir de um longo processo histórico com diferentes abordagens que busca entender e explicar o conceito complexo e contínuo com ênfase em sistemas abertos de caráter social e naturais.

A mobilização da sociedade está voltada para as práticas e políticas sustentáveis. Uma parte significativa da população articula-se por meio de ações e cobranças, por iniciativas que evidenciem estratégias ativas de desenvolvimento social (Oliveira et al., 2010; Kassai et al., 2011). As empresas, por sua vez, buscam atender às aspirações da população por uma melhor qualidade de vida e preocupação com o futuro, buscando assim práticas que minimizem o impacto social e ambiental por meio da ascensão de artefatos que possibilitem a continuidade dos aspectos sociais, econômicos e ambientais, evidenciando assim sua responsabilidade socioambiental (Machado, 2010).

As visibilidades das políticas desenvolvidas pelas instituições em defesa do meio ambiente podem demonstrar, por meio dos relatórios de sustentabilidade e de seus indicadores sustentáveis, as práticas priorizadas pelas empresas que retratam de forma transparente e confiável seu compromisso com a sociedade. Os relatórios anuais de sustentabilidade são instrumentos utilizados para mensurar e divulgar aos stakeholders os projetos e programas socioambientais desenvolvidos pelas empresas que buscam minimizar efeitos e danos causados ao meio ambiente.

Os padrões da Global Reporting Initiative (GRI) são vistos como uma referência de mercado na elaboração dos relatórios de sustentabilidade por serem desenvolvidos e continuamente aprimorados por meio de uma ação multistakeholder. Estes relatórios envolvem a participação de instituições e profissionais que se destacam globalmente no ambiente empresarial (Nogueira, 2012).

Nesse contexto surge a questão problema que orienta esta pesquisa: Quais as diretrizes e politicas sustentáveis que evidenciam a gestão socioambiental realizada pelas instituições financeiras bancárias privadas signatárias do modelo GRI? Diante do exposto, esta pesquisa objetiva verificar quais são as principais iniciativas utilizadas para mitigar impactos ao meio ambiente, sob a ótica socioambiental adotada pelas instituições bancárias privadas no Brasil, bem como identificar nos disclosures as ações que norteiam o desenvolvimento sustentável no modelo GRI.

Esse estudo se justifica por ampliar o debate sobre a temática da sustentabilidade sob a ótica dos disclosures ambientais reportados à sociedade nos relatórios anuais de sustentabilidade. O artigo divide-se nas seguintes seções: introdução, referencial teórico, procedimentos metodológicos, resultados, considerações finais e referências.

2. REFERENCIAL TEÓRICO

Nesta seção são apresentados os aspectos que embasaram a plataforma teórica deste estudo. Primeiramente é apresentada a teoria da divulgação e, logo após, são elencados aspectos relacionados ao desenvolvimento econômico e sustentável e relatórios no modelo da Global Reporting Initiative (GRI).

2.1 Teoria da Divulgação

As aspirações pela divulgação de informações, nos modelos analíticos baseados na teoria da divulgação, buscam explicar quais os motivos econômicos para que uma determinada informação seja divulgada voluntariamente. Nesse sentido, o caráter multifacetado de evidenciar essas informações pode ser utilizado a partir de diversas perspectivas, como por exemplo, para explicar o efeito no preço das ações das empresas após a divulgação de demonstrações contábeis (Salotti & Yamamoto, 2005).

Os principais pressupostos subjacentes à teoria da divulgação estão fundamentados em inferências racionais na precificação dos ativos. Verrecchia (2001) sugere uma categorização para as pesquisas que abordam a divulgação em contabilidade. Nessa perspectiva, o autor considera três categorias: associação, julgamento e eficiência.

A associação compreende pesquisas que têm o objetivo de investigar a relação entre a divulgação e as mudanças no comportamento dos investidores no mercado. O julgamento identifica como os gestores e/ou empresas decidiram divulgar determinadas informações para os stakeholders. A eficiência inclui estudos sobre quais configurações de divulgação são as preferidas quando não há um prévio conhecimento anterior das informações divulgadas.

Para Salotti e Yamamoto (2005), as pesquisas sobre divulgação baseada em associação têm como principal característica o estudo dos efeitos da divulgação nas mudanças das ações dos investidores, sobretudo, por meio do comportamento dos preços dos ativos em equilíbrio e do volume de negociação. As pesquisas sobre divulgação baseada em julgamento procuram identificar quais os motivos da divulgação. Por fim, as pesquisas sobre divulgação baseada em eficiência buscam identificar quais os tipos de divulgação são mais eficientes.

Conceição et al. (2012) destacam que as informações sobre sustentabilidade guardam aderência com a teoria da divulgação voluntária (TDV) pelo fato da evidenciação do tema ser facultativo nos relatórios divulgados pelas empresas. No que diz respeito à teoria da comunicação voluntária de informações, Dye (2001) afirma ser esta um caso especial da teoria dos jogos, com a premissa de que as entidades apenas irão divulgar aquelas informações necessárias que são consideradas favoráveis, e não evidenciar as informações desfavoráveis para a entidade.

Nesse cenário, a categorização abordada neste estudo se enquadra em pesquisas sobre divulgação baseada em julgamento, proposta por Verrecchia (2001), para identificar as principais iniciativas apresentadas nos indicadores do GRI.

2.2 Desenvolvimento Sustentável, Responsabilidade Social e Economia Verde

O debate em torno do desenvolvimento sustentável traz intrinsecamente consigo várias controvérsias quanto à sua definição. No entanto, o conceito mais aceito surgiu através da Comissão Mundial sobre Meio Ambiente e Desenvolvimento (CMMAD), criada pelas Nações Unidas, cujo objetivo principal era discutir meios para harmonizar o desenvolvimento econômico e a conservação ambiental.

A Comissão Mundial sobre Meio Ambiente e Desenvolvimento (CMMAD) define o desenvolvimento sustentável como o desenvolvimento capaz de suprir as necessidades da geração atual, sem comprometer a capacidade de atender às necessidades das futuras gerações. Criticado por alguns por seu escopo abrangente, o movimento de sustentabilidade tem, no entanto, ganhado força devido à ineficiência do processo produtivo e na utilização de recursos naturais (Costa, 2012; Kleindorfer et al., 2005). Uma das premissas para um desenvolvimento econômico de forma sustentável foi o lançamento da iniciativa economia verde, realizado pelo Programa das Nações Unidas para o Meio Ambiente (PNUMA) no ano de 2008, cujos objetivos, dentre outros, destaca investimentos em tecnologias limpas e redução dos riscos ambientais.

Haden, Oyler e Humphreys (2009) explicam que a gestão verde também é tipicamente rotulada com outras terminologias distintas, tais como ambientalismo empresarial, gestão ambiental e sustentabilidade empresarial. Entretanto, o conceito e a definição mais abrangentes da gestão verde caracterizam-se pelo processo inovador em alcançar a sustentabilidade, a redução de resíduos e a responsabilidade social. Nessa concepção, as empresas adotam metas e estratégias ambientais que estão totalmente integradas aos objetivos da organização.

No que tange à responsabilidade social, Carrol (2008) propõe sua definição em quatro categorias para atender plenamente todas as obrigações das empresas com a sociedade, sendo estas a responsabilidade legal, ética, social e econômica. Nessa concepção, sugere-se que as empresas têm a responsabilidade sobre seus desempenhos em cada uma dessas áreas. Na área social, as principais diretrizes apontam para que as empresas contribuam com recursos para a comunidade, e assim melhorem a qualidade de vida. A expectativa da sociedade em relação ao componente ético estabelece responsabilidades de fazer o que é certo, justo e equitativo, sem causar danos. Do ponto de vista econômico e legal, cabe às empresas serem rentáveis e obedecer juridicamente à legislação vigente (Figura 1).

Figura 1 - Categorias da Responsabilidade Social

O sistema financeiro influencia variáveis importantes para determinar o crescimento econômico. O desenvolvimento sustentável é proposto por governos e líderes empresariais como uma alternativa para uma ampla gama de problemas. A expressão Triple Bottom Line (TBL), proposta por Elkington (1997), defende o conceito de responsabilidade empresarial com base nas dimensões que englobam aspectos econômicos, ecológicos e éticos, na tomada de decisão organizacional. Nesta concepção, sustentabilidade também significa operar no mercado de uma forma que cause um prejuízo mínimo a sociedade, considerando valores humanos que proporcionam benefícios significativos a população, tais como: o crescimento intelectual, expressão artística, e desenvolvimento moral e espiritual (Elkington, 1997; Savitz & Weber, 2006).

A conceituação dada a uma economia verde não vem substituir a definição aplicada ao desenvolvimento sustentável e considerada pelas organizações, no entanto, há uma aceitação crescente em reconhecer que, para se alcançar a sustentabilidade, as diretrizes devem apontar para uma economia baseada no bem-estar social e na preservação ambiental (UNEP, 2011).

Segundo Almeida (2012), a proposta economia verde trata-se de um conjunto de instrumentos para alcançar o desenvolvimento sustentável e não propriamente um novo conceito, tendo em vista a reiteração de “velhas ideias”. O autor enfatiza o ativismo de políticas para instigar mudanças tecnológicas necessárias, destacando a necessidade de se instituir uma diretriz em nível macro e colocá-la em prática por meio de instrumentos apropriados.

Cechin e Pacini (2012) destacam que a iniciativa da economia verde traz consigo o otimismo que deve ser estimulado por investimentos em setores, atividades e tecnologias limpas, em contraposição à degradação do meio ambiente.

Na primeira década do século XXI, o conceito de economia verde cresceu para as empresas de todos os tamanhos e setores da economia, criando novas oportunidades e desafios para agregar valor aos negócios, melhorando as operações nos processos empresariais, a reputação e dando lugar a outras formas mais eficientes de gestão (Makower & Pike, 2009).

A Conferência das Nações Unidas sobre o Desenvolvimento Sustentável, também conhecida como Rio + 20, realizada no Brasil em 2012, contou com a representação de 188 países. O debate teve como foco assegurar um comprometimento político renovado com a erradicação da pobreza e a administração dos recursos naturais de forma sustentável. O encontro resultou no documento intitulado "O futuro que queremos", que destaca os seguintes eixos temáticos: troca de experiências, tecnologias, erradicação da pobreza, parcerias público-privadas e consumo sustentável. Este compromisso considera a economia verde como uma das mais importantes ferramentas disponíveis para atingir o desenvolvimento sustentável, bem como para a elaboração de políticas que promovam o crescimento econômico sustentável e inclusivo, estando em conformidade com o direito internacional e respeitando a soberania de cada país (United Nations, 2012).

2.3 Global Reporting Initiative (GRI)

A transparência em apresentar informações objetivas e confiáveis de natureza socioambiental pelas empresas, bem como o relacionamento com seus stakeholders, oferece as bases para uma maior comparabilidade das informações. O modelo de relatórios consolidado internacionalmente, proposto pela Global Reporting Initiative (GRI), representa um grande esforço para a harmonização dessas informações padronizadas de dados, que proporcionam uma forma abrangente de evidenciar as estratégias e políticas empresariais. O documento, guia para elaboração de relatórios sociais, chamado “Diretrizes para Relatórios de Sustentabilidade” da Global Reporting Initiative, é visto como referência mundial (Carvalho & Siqueira, 2007; Análise Gestão Ambiental, 2012).

A GRI é uma iniciativa conjunta da organização não governamental norte-americana Coalition for Environmentally Responsible Economies (CERES) e do Programa Ambiental das Nações Unidas (United Nations Environmental Programme – UNEP) lançada em 1997 (GRI, 2012). A GRI elaborou diretrizes para os relatórios de sustentabilidade baseada num processo consensual, a fim de que sejam criados relatórios que possam alcançar aceitação mundial. Sua estrutura constitui um conjunto de princípios e indicadores que as entidades utilizam para medir e reportar voluntariamente seus desempenhos nas dimensões econômica, social, ambiental e de governança (Kassai & Carvalho, 2013).

As diretrizes GRI para elaboração de relatórios ambientais são revisadas periodicamente para oferecer as orientações mais adequadas. Na atualidade, estas diretrizes estão na sua quarta versão, atualizada e editada para ser universalmente aplicável a todas as organizações. As organizações que utilizam as Diretrizes G3 ou G3.1 poderão decidir quando realizar a transição para as Diretrizes G4. Entretanto, relatórios publicados após 2015 devem ser elaborados em conformidade com esta última versão (GRI, 2015). Neste estudo, no ano de 2012, todas as instituições financeiras apresentaram seus relatórios de acordo com as diretrizes GRI versão G3.1 e posteriormente na versão G4.

Na análise socioambiental os indicadores são considerados como modelos de interpretação da realidade social ou visões de um mundo. O sentido apresentado por um indicador depende das representações sociais, de uma leitura particular, bem como de alguns determinantes políticos. Essas considerações mostram que a avaliação de uma dada realidade, e os rumos a serem tomados, demonstra a importância em se estudar os indicadores, com o argumento da percepção subjetiva do ambiente, para entender a dinâmica nas interações que ocorrem entre os diferentes sistemas (Marzall & Almeida, 2000). A definição dos programas sociais é caracterizada por um alto nível de responsabilidade organizacional, tendo em vista uma ligação positiva de investimentos em programas sociais proativos com ênfase na filosofia de gestão triple bottom line. O impacto positivo, em longo prazo, de programas sociais sobre todas as dimensões da sustentabilidade resulta na satisfação e motivação de colaboradores engajados nas políticas das organizações (Longoni & Huisingh 2014).

Os indicadores ambientais demonstram as práticas organizacionais no sentido de minimizar os impactos ao meio ambiente. Esses indicadores referem-se ao uso de recursos naturais demonstrados em valores monetários e absolutos de quantidade ou consumo, considerando, também, as iniciativas de gerenciamento ambiental, os impactos significativos relacionados ao setor da atividade e as respectivas ações de minimização (Gasparini, 2003). A Tabela 1 apresenta os indicadores ambientais no modelo dos relatórios da GRI.

Tabela 1 - Estrutura dos disclosures ambientais apresentados pelo modelo GRI

|

Indicadores Ambientais |

Referência |

Definição operacional |

|

Materiais |

EN1 ; EN2. |

Consumo de insumos |

|

Energia |

EN3; EN4; EN5; EN6; EN7 |

Consumo de insumos |

|

Água |

EN8; EN9; EN10. |

Consumo de insumos |

|

Biodiversidade |

EN11; EN12; EN13; EN14; EN15. |

Impacto de outras operações |

|

Emissões, Efluentes e Resíduos |

EN16; EN17; EN18; EN19; EN20; EN21; EN22; EN23; EN24; EN25. |

Mensura as mudanças climáticas, resíduos. |

|

Produtos e Serviços |

EN26; EN27. |

Impacto de outras operações |

|

Conformidade |

EN28. |

Cumprimento legal. |

|

Transporte |

EN29. |

Impacto de outras operações. |

|

Geral |

EN30. |

Mensura as mudanças climáticas, resíduos. |

Para Spangenberg e Bonniot (1998), um conceito coerente de desenvolvimento sustentável inclui uma análise de custo-benefício nas estratégias e na política desenvolvidas pelas empresas. O número de indicadores deve ser limitado e a metodologia de cálculo transparente. Neste sentido, significa que eles sejam capazes de sinalizar o progresso ou a ausência dele, no nível específico de aplicação.

Segundo Braga et al. (2009), as reflexões subjacentes às divulgações de informações de natureza ambientais pressupõem que as empresas mantêm relação sustentável entre o seu processo produtivo e a exploração dos recursos naturais. A percepção do usuário a respeito da empresa que não assume determinados compromissos pode gerar impactos na avaliação dos consumidores finais.

Bleischwitz et al. (2011) inferem que a maioria dos indicadores de sustentabilidade são principalmente apresentados de forma quantitativa, no que se refere às principais ações políticas, incluindo oportunidades de cooperação. Os autores, com o argumento baseado em um novo conceito de indicadores, elencam alguns aspectos a serem considerados, tais como a capacidade de manter o atual padrão de vida baseado no capital social; a habilidade para resolver os problemas ambientais; a pressão sobre o clima, no sentido do aquecimento global; e indicadores agregados em análise empírica, com base em um esquema de pesagem.

Apesar dos indicadores propostos pelo modelo GRI se destacarem como referência, para evidenciar as políticas e ações desenvolvidas pelas empresas na elaboração de seus relatórios, a adoção de várias orientações desse modelo recebem algumas críticas. Lozano e Huisingh (2011) destacam que abordar questões de sustentabilidade, separadamente baseadas em dimensões individuais do triple bottom line, por meio de compartimentalização nas dimensões econômica, ambiental e social, pode gerar resultados de curto prazo. Estes autores também destacam que as avaliações holísticas baseadas nas decisões corporativas de melhorias podem melhor contribuir para a sustentabilidade.

Na atualidade, vários estudos sugerem que a crise econômica e ecológica pode ser superada por meio da promoção de uma economia verde. No entanto, há uma suposição generalizada de que o crescimento econômico foi a base para o desenvolvimento sustentável, tendo em vista que o conceito de economia verde foi impulsionado por uma desilusão com o paradigma econômico, levado pela sensação de fadiga emanada das muitas crises simultâneas e falhas de mercado, incluindo especialmente a crise económica e financeira de 2008 (Brand, 2012).

3. PROCEDIMENTOS METODOLÓGICOS

Esta pesquisa, quanto à abordagem metodológica, classifica-se como documental e qualitativa. A análise documental é um método de escolha e de verificação de dados que tem por finalidade o acesso às fontes pertinentes, e, a esse título, faz parte integrante da heurística de investigação. Esta metodologia propõe-se a produzir ou reelaborar conhecimentos e criar novas concepções dos fenômenos objeto de investigação (Sá-Silva et al., 2009).

Na pesquisa qualitativa, a abordagem de um problema geralmente é uma opção do pesquisador para entender situações complexas ou estritamente particulares, ou seja, a natureza de um fenômeno mediante o contato direto e interativo. A concepção de validade desse método assume formas distintas, tendo em vista que a discussão sobre escalas de medição não se aplica a essa metodologia. Dessa forma, a metodologia de análise qualitativa se difere em princípio do quantitativo, na medida em que não emprega ferramentas estatísticas como base do processo de análise de um problema (Richardson et al., 2011; Ollaik & Ziller, 2012).

A amostra desse estudo foi composta por instituições financeiras bancárias privadas no Brasil, totalizadas três instituições. No critério para a seleção foram considerados os maiores bancos do Brasil por totais de ativos, sendo estes: Bradesco, Itaú e Santander. A análise documental foi realizada por meio da coleta de dados disponíveis nos relatórios anuais de sustentabilidade no período entre 2012 a 2014. No ano de 2012, todas as instituições financeiras apresentaram seus relatórios de acordo com as diretrizes na versão G3.1. Entretanto, nos anos posteriores eles foram divulgados já com as diretrizes de sua quarta versão G4.

3.1. Análises de Dados

Os dados da pesquisa foram analisados sob duas perspectivas. Na primeira perspectiva buscou-se descrever quais são as iniciativas com foco na gestão socioambiental, sob a perspectiva do modelo apresentado pela Global Reporting Initiative. Na segunda perspectiva buscou-se apresentar as principais práticas e ações socioambientais desenvolvidas pelas instituições financeiras bancárias brasileiras signatárias. O tratamento dos dados referentes às inferências dos relatórios das instituições bancárias foi realizado por meio das técnicas de análise de conteúdo, com o auxílio do software Atlas.ti, e de análise de correspondência (ANACOR), com o auxilio do software Statistical Package for the Social Sciences - SPSS 20.

O Atlas.ti é um software bastante utilizado para a análise de conteúdo e indicado, principalmente, para análise longitudinal. Esta ferramenta gerencia distintos tipos de documentos ou instrumentos de coleta de dados, o que permite trabalhar com grandes quantidades de dados textuais, organizados em diferentes tipos de formatos (Word, rich text, pdf). Este software, por meio de unidade denominada hermenêutica, tais como os documentos primários (P-Docs), as citações (Quotes), os códigos (Codes) e as notas (Memos), permitem organizar, registrar e possibilitar o acompanhamento dos registros efetuados na pesquisa. Nesse contexto, é possível extrair as relações conceituais que servem para nortear uma visão de conjunto do objeto de investigação (Muhr, 1991; Queiroz & Cavalcante, 2011).

O software SPSS oferece um conjunto abrangente de ferramentas flexíveis, que podem ser usadas para realizar uma grande variedade de tarefas de análise de dados. Isso permite inferir sobre correlações entre variáveis; gerar relatórios, gráficos, mapas; entre outras análises.

Nesse estudo, recorreu-se à análise de correspondência por permitir a representação gráfica em projeção plana das relações multidimensionais das distâncias Qui-quadrado (x²) das categorias das variáveis em estudo. A força dessa técnica reside no fato da mesma fornecer um meio para se examinar as relações não somente entre as variáveis individualmente, mas também o conjunto entre as linhas e colunas, para padronizar os valores de frequências e formar a base para determinar o grau de associações entre as variáveis (Einspruch, 2005; Fávero et al., 2009).

A análise de conteúdo designa um conjunto de técnicas de análise das comunicações que busca identificar, por meio sistemático e quantitativo, a descrição objetiva no conteúdo das mensagens. Dessa forma, a análise de conteúdo não deixa de ser uma análise de significados e sua respectiva interpretação (Bardin, 2011). Segundo Rocha e Deusdará (2005), a análise de conteúdo à luz do campo das ciências busca atingir em essência uma significação profunda dos textos. O método se define como um conjunto de técnicas de análise das comunicações, com ênfase no rigor como forma de não se perder na heterogeneidade de seu objeto, herdeiro de um ideal preconizado pelo Iluminismo.

Krippendorff (2004) apresenta três características distintivas da análise de conteúdo contemporânea. Em primeiro lugar, ela é considerada como uma metodologia empírica, exploratória, preditiva, fundamentada, e inferencial na intenção. Já em segundo lugar, ela transcende as noções tradicionais de símbolos, intenções, e pode ser vista na evolução do conceito de comunicação, na forma de tecnologia de mídia. A terceira característica destaca que o método permite aos pesquisadores planejar, executar, comunicar, reproduzir e avaliar criticamente as suas análises. Os critérios na organização de uma análise de conteúdo são estabelecidos por diretrizes nesse modelo de investigação, classificados em pré-análise, exploração do material, tratamento dos resultados e interpretação (Santos, 2012).

A análise de conteúdo realizada neste estudo considerou os seguintes procedimentos: pré-análise, exploração do material, tratamento dos resultados e interpretação. Na fase de pré-análise foram elaboradas as hipóteses e os objetivos da pesquisa, momento esse chamado de leitura flutuante. Nessa etapa, ocorreu a fase de categorização e escolha das palavras-chave, para análise e identificação nos relatórios de indícios ou evidências objetivas dos programas e nos projetos para mitigar impactos ao meio ambiente, reportados nos indicadores do modelo GRI.

Em seguida, foi determinado o campo de investigação e os elementos necessários para caracterizar as unidades de análise, com escopo delimitado nas seguintes palavras-chaves: sustentabilidade, programa, desenvolvimento sustentável, socioambiental, mitigar, projeto e indicadores. As escolhas por estas palavras foram feitas com base nos pressupostos teóricos que orientam a determinação de políticas sustentáveis, considerando subsidiar informações necessárias que efetivamente estão de acordo com os objetivos desse estudo. Posteriormente à coleta dessas informações, os dados obtidos de cada instituição foram divididos em menores unidades, elencando todas as informações referentes a cada categoria, com foco nas principais iniciativas socioambientais.

Cappelle et al. (2003) e Câmara (2013) explicam que a análise de conteúdo é uma técnica que pode ser aplicada tanto em pesquisas de caráter quantitativo, quanto qualitativo. Essa metodologia visa revelar o que está oculto ou subentendido nas mensagens, baseado na dedução e inferência da comunicação. O que diferencia e caracteriza esta técnica em relação às outras é a presença de processos técnicos de validação, o que envolve o rigor da objetividade e a fecundidade da subjetividade nos processos de comunicações. As pesquisas orientadas por esse método buscam significados válidos, em que sua interpretação deverá ir além do conteúdo manifesto dos documentos, ou seja, o sentido que se encontra por trás do imediatamente observado e latente.

A segunda etapa consiste na elaboração do material, após a codificação dos dados. Nesse momento, efetuou-se a escolha de unidades de registro para a análise dos relatórios. Na terceira etapa foram realizados os tratamentos dos resultados e a interpretação das proposições estabelecidas. Nessa fase, um estudo mais cuidadoso e aprofundado dos dados se faz necessário para plena interpretação das evidências obtidas na análise.

A operacionalização foi feita por meio da descrição do conteúdo manifesto, ou seja, aqueles componentes óbvios e quantificáveis. O critério utilizado nesse processo foi a frequência do número de indicadores sustentáveis reportados nos relatórios anuais de sustentabilidade, com o auxílio do software Atlas ti. Esta quantificação busca entender o uso contextual de uma palavra, bem como conceitos subjacentes a esta, o que orientou as conclusões apoiadas em dados quantitativos observados neste estudo. Em seguida, foram verificados os principais aspectos relacionados às políticas adotadas pelas instituições, com ênfase em programas e projetos para mitigar impactos ambientais. Neste contexto, buscaram-se abstrair as motivações que nortearam as atividades dessas instituições financeiras, muitas vezes reveladas pelas contradições ou descontinuidade de uma determinada forma de gestão.

A análise de conteúdo possibilita a utilização de diferentes estratégias de análise no seu desenvolvimento metodológico, mas, ao mesmo tempo, sinaliza os seus limites e falácias subjacentes. Neste aspecto, uma das principais críticas recorrentes a esse método é o fato de levar um ideário de metodologia quantitativa. Considerando esse cenário, a categorização própria do método, um tanto esquemática, pode impedir uma análise mais robusta e comprometer o alcance de aspectos mais profundos da análise dos textos (Flick, 2009; Mozzato & Grzybovski, 2011). Nesta concepção, Cavalcante, Calixto e Pinheiro (2014) destacam que a pesquisa qualitativa, em algumas ocasiões, pode permitir que as análises dos observadores estejam carregadas de seus pré-conceitos, tendo em vista a subjetividade do sujeito, o que acaba por refletir no objeto estudado. Os autores ressaltam a complexidade do método, que exige do pesquisador habilidade em extrapolar o que está além do texto.

3.2. Análise de Conteúdo dos Relatórios

Nas últimas décadas, tem aumentado o número de ações que visam a incorporação da sustentabilidade nos negócios do setor financeiro, o qual desempenha um importante papel de indutor na adoção de boas práticas socioambientais em toda a cadeia produtiva (Tosini, 2005). O discurso sobre desenvolvimento sustentável já faz parte da agenda das instituições financeiras desde a década de 80 e 90. Entretanto, as maiores repercussões ocorreram em 2002 com o lançamento dos “Princípios do Equador” pelos maiores bancos de financiamento de projetos no mundo. Neste período as instituições financeiras passaram a ser incentivadas a assumir os conceitos de sustentabilidade em sua gestão (Vasconcelos, 2011).

A análise de conteúdo realizada neste estudo buscou verificar, nos relatórios de sustentabilidade das três maiores instituições bancárias do Brasil, a frequência dos indicadores mais citados conforme os indicadores da GRI. Entretanto, optou-se por apresentar os cinco indicadores mais citados conforme conteúdo manifesto observado nos relatórios das instituições financeiras (Quadro 1). Nas análises textuais aplicadas com o auxilio do software Atlas.ti, identificou-se, por meio da quantificação de palavras, o conteúdo manifesto, as expressões mais reportadas nos relatórios, com ênfase em indicadores socioambientais. Essas ocorrências permitiram chegar aos seguintes resultados: o indicador energia foi o mais reportado; seguido por produtos e serviços; água e emissões; e efluentes e resíduos.

As principais iniciativas do Bradesco contam com um programa para a contribuição na preservação da floresta amazônica e com medidas educacionais por meio da Fundação Bradesco. O relatório do Bradesco expressa o compromisso com o meio ambiente e reforça a difusão de uma cultura empresarial de responsabilidade socioambiental. O ano de 2014, para a instituição, foi marcado por fatos que promoveram desdobramentos no campo da sustentabilidade, como mudanças climáticas, instabilidades econômicas e escassez de recursos naturais, exigindo cada vez mais habilidade para enfrentar desafios, tanto no curto quanto no longo prazo, integrando cada vez mais a sustentabilidade aos negócios da instituição.

Quadro 1: Frequência de indicadores mais reportados nos relatórios.

|

Relatórios |

2012 |

2013 |

2014 |

|

Bradesco |

Produtos e serviços Energia Emissões, efluentes e resíduos Conformidade Água |

Produtos e serviços Conformidade Materiais Energia Emissões, efluentes e resíduos |

Produtos e serviços Água Conformidade Energia Materiais |

|

Itaú |

Produtos e serviços Energia Água Conformidade Emissões, efluentes e resíduos |

Produtos e serviços Emissões, efluentes e resíduos Energia Materiais Conformidade |

Produtos e serviços Energia Água Materiais Transporte |

|

Santander |

Energia Produtos e serviços Emissões, efluentes e resíduos Água Conformidade

|

Emissões, efluentes e resíduos Energia Conformidade Água Produtos e serviços |

Produtos e serviços Emissões, efluentes e resíduos Água Transporte Energia |

As ações realizadas pelo Itaú estão ancoradas em três focos estratégicos: Educação Financeira; Riscos e Oportunidades Socioambientais; e Diálogo e Transparência. Esses temas foram definidos a partir da visão organizacional, por meio de políticas corporativas e compromissos voluntários, além de pesquisas e encontros com stakeholders para compreender suas expectativas. O Banco Itaú tem suas frentes viabilizadoras do papel socioambiental por meio da governança e gestão, eficiência, incentivos e cultura; e a estratégia, refletida no mapa, direciona a atuação em mitigar riscos, encontrar diferenciais competitivos e, principalmente, conduzir os negócios que gerem valor em longo prazo. Em 2012 o Banco Itaú implementou o painel de gestão de sustentabilidade; em 2013 criou novos focos de governaça, com criação de comitês específicos; e em 2014 integrou a análise e gestão de gaps pelas áreas de finanças e riscos.

O Santander, durante sua participação na Rio + 20 em 2012, assumiu compromissos junto ao Pacto Global, uma iniciativa da ONU, que estão distribuídos nas áreas de educação, engajamento, inclusão social e negócios socioambientais. O Santander tem desafiado sua gestão interna e induzido seus clientes, o mercado e a sociedade a adotarem boas práticas ambientais, as quais viabilizam avanços em eficiência energética, uso de água e tratamento de resíduos. A governança climática do banco possui cinco dimensões: inventário, redução, compensação, negócios de carbono e articulação e transparência, garantindo, dessa forma, uma gestão completa das atividades na dimensão ambiental.

Os principais programas destas instituições visam mitigar impactos ambientais que estão direcionados a gestão das emissões, educação ambiental e programas de ecoeficiência e mecanismos de desenvolvimento limpo. As principais iniciativas verificadas pelo Banco Bradesco foram os programas para contribuir com a preservação florestal. As ações realizadas pelo Itaú são norteadas para as politicas socioambientais, educação financeira e transparência, enquanto o Banco Santander apresenta compromissos nas áreas de educação, inclusão social e negócios socioambientais, o que incentiva boas práticas ambientais.

As instituições bancárias atendem aos padrões da GRI, tendo preocupação em evidenciar as diretrizes sustentáveis aos stakeholders. As principais iniciativas observadas, por meio da análise de conteúdo, demonstram que as politicas adotadas pelas instituições, para mitigar impactos ao meio ambiente, estão direcionadas principalmente para os programas de ecoeficiência e os mecanismos de desenvolvimento limpo.

4. ANÁLISE DOS RESULTADOS

4.1. Análise de Correspondência

Whitlark e Smith (2001. p.23) apontam a técnica de análise de correspondência (ANACOR) como uma ferramenta exploratória, muito utilizada em estudos com imagem ou associações entre um conjunto de variáveis categóricas. Segundo Fávero et al. (2009), a análise de correspondência é uma técnica de interdependências que visa estudar a relação entre variáveis qualitativas, permitindo a visualização de associações por meio de mapas perceptuais das categorias das variáveis não métricas, baseado na associação entre objetos e um conjunto de dados nominais.

A medida central da associação, em torno do qual se baseia a abordagem clássica para análise de correspondência, destaca a importância da estatística de Qui-quadrado e seu papel na análise determinante do grau de associação entre as variáveis (Beh & Lombardo, 2014). Nesse estudo, recorreu-se a essa técnica para verificar os principais indicadores de sustentabilidade reportados pelas instituições financeiras que compõem a amostra. O teste Qui-quadrado evidencia independência das categorias, o que justifica a aplicação de ANACOR, um nível de significância de p-value < 5% (Tabela 2).

Tabela 2 - Estrutura dos disclosures ambientais apresentados pelo modelo GRI

|

|

|

Proporção de Inércia |

Confiança de valores singulares |

|||||

|

Dimensão |

Valores singulares |

Inércia |

Chi quadrado |

Sig |

Contados por |

Cumulativo |

Desvio padrão |

Correlação 2 |

|

1 |

, 451 |

, 204 |

, 597 |

, 597 |

, 086 |

, 138 |

||

|

2 |

, 370 |

, 137 |

, 403 |

1,000 |

, 088 |

|||

|

Total |

, 341 |

29,998 |

,003ª |

1,000 |

1,000 |

|||

A ANACOR é uma técnica exploratória multivariada para a análise gráfica e numérica com entradas não negativas, mas que envolve tabelas de frequências. As linhas ou colunas de uma matriz de dados são consideradas como pontos num espaço Euclidiano de alta dimensão, e o método pretende redefinir as dimensões do espaço na relação entre as categorias (Michael & Blasius, 2006).

Fávero et al. (2009) explicam que a análise do mapa perceptual ocorre pelo exame das relações de proximidade geométrica e por projeções em dimensões. As categorias mais explicativas são as que apresentam maior inércia e que, simultaneamente, se situam mais afastadas da origem (0,0). A apresentação dos resultados quantitativos muitas vezes é exposta por meio de diagramas. A maioria destes diagramas estabelece o posicionamento dos elementos em análise. Esses instrumentos de apresentação são úteis principalmente quando se deseja conhecer as dimensões de uma determinada categoria (Santos, 2015).

Nas etapas de interpretação dos resultados na análise de correspondência, algumas considerações devem ser observadas, como por exemplo: os eixos podem distinguir aquelas variáveis que têm algo específico sobre os grupos de elementos em que, normalmente, os contrastes observados são importantes indicadores para serem análogo numa extremidade versus a outra; a análise nas projeções simultâneas sobre os conjuntos de fatores podem determinar por quanto cada elemento contribui para sua dispersão e os valores de cosenos quadrados podem ser considerados como sendo os coeficientes de correlação (Murtagh, 2005).

Na análise de correspondência as interpretações sobre o grau de associação em relação à distribuição de massas totais, nas proximidades observadas de categorias de uma mesma variável, podem indicar simultaneamente as relações entre linhas e colunas na tabela de contingência, após ter sido aplicado o teste x² (Batista et al., 2004).

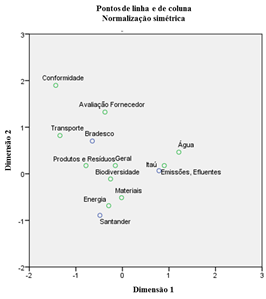

A Figura 2 apresenta o mapa perceptual com as coordenadas para cada categoria nos pontos de linhas e colunas atribuídas para cada dimensão. Pode-se concluir que os Bancos Santander e Itaú apresentam um maior grau de associação na dimensão 1, evidenciando indicadores voltados a materiais, energia e emissões, efluentes.

Figura 2 - Mapa Perceptual dos Indicadores de Sustentabilidade

Fonte: Dados da pesquisa (2015).

A representação gráfica permite explorar as informações implícitas nas análises referentes ao grau de associações, realizados por meio das relações entre as variáveis reportadas e seus respectivos indicadores. A Dimensão 1 melhor explica o grau de associação dos dados, com 59,7% para os indicadores materiais, energia e emissões, efluentes. A Dimensão 2 apresenta um poder de explicação mais baixo, com 40,3% nas categorias água, produtos e resíduos e biodiversidade. Esses resultados apresentam os indicadores priorizados na evidenciação da gestão social ambiental realizada pelos bancos privados da amostra para cada Dimensão.

O Bradesco apresenta um maior grau de associação na Dimensão 2, evidenciando indicadores voltados a transporte, avaliação de fornecedores e produtos e serviços. Com base na visualização do mapa, pode-se concluir que os Bancos Santander e Itaú apresentam um maior grau de associação na Dimensão 1, evidenciando indicadores voltados a materiais, energia e emissões, efluentes.

Desenvolvimento Sustentável é um conceito complexo que possui diferentes abordagens. Existem diversos instrumentos que avaliam índices de sustentabilidade, cada um com suas especificidades, contudo, todos objetivam identificar o desempenho do sistema em estudo e servir como subsídio aos tomadores de decisão (Siche et al., 2007).

Por meio da análise de correspondência pode-se concluir que os Bancos Santander e Itaú evidenciam suas práticas e políticas nos indicadores materiais, energia e emissões, efluentes. No entanto, o Banco Bradesco demostrou uma maior associação ao evidenciar indicadores nas áreas de transporte, avaliação de fornecedores e produtos e serviços.

Os bancos consideram fundamental a gestão socioambiental e o monitoramento dos impactos provenientes de suas ações. Para gerenciar tal ação, tomam como base os indicadores ambientais no modelo GRI. O impacto dessas ações, direta ou indiretamente (cadeia de suprimentos, produtos e serviços, direcionados ao impacto da qualidade de vida), contribui para o desenvolvimento de pessoas das comunidades locais, por meio da adesão espontânea a compromissos voluntários, nacionais e internacionais, relacionados à sustentabilidade empresarial, com a finalidade de garantir o cumprimento dos padrões e diretrizes aplicáveis.

Constatou-se que as boas práticas ambientais adotadas pelo Banco Santander e os projetos de educação ambiental contribuem para mitigar os riscos ambientais. Os impactos gerados são percebidos no engajamento, o que ajuda a conectar os objetivos individuais à estratégia do banco. Inversamente, a ausência destes investimentos pode gerar impacto negativo nos resultados, tais como risco reputacional por conta de irregularidades sociais e ambientais; e questões trabalhistas, éticas e de direitos humanos, que podem gerar custos para o banco.

Verificou-se que os principais pontos ligados ao meio ambiente e à educação ambiental, para o Banco Bradesco, são projetados para o treinamento de educadores, monitoramento da Mata Atlântica e restauração florestal, tendo como objetivo valorizar a floresta e priorizar a qualidade de vida das comunidades. O Banco Itaú desenvolve importantes programas voltados à educação ambiental, com vistas ao meio ambiente, o que inclui workshops, palestras, publicações, pesquisas, reuniões públicas, treinamentos e monitoramento, sob a ótica das políticas socioambientais, com ênfase nas mudanças climáticas e no desenvolvimento sustentável.

De maneira geral, as políticas ambientais adotadas pelas instituições investigadas indicam haver compromissos assumidos pelas empresas com o meio ambiente. Os benefícios dessas ações, com ênfase na gestão estratégica, trazem para as organizações uma melhoria nas relações com a comunidade, os grupos ambientalistas e os órgãos governamentais, bem como para a imagem institucional, entre outros aspectos.

Baseado na análise desenvolvida neste estudo pode-se constatar que o relatório de sustentabilidade da GRI permite monitorar e melhorar o desempenho socioambiental de uma empresa, confirmando, dessa forma, o postulado pela literatura. Essas considerações são também do interesse de investidores que reconhecem que os riscos ambientais, sociais e éticos podem impactar na lucratividade de uma empresa. (GRI, 2012; Costa, 2012).

5. CONSIDERAÇÕES FINAIS

As instituições financeiras bancárias, em geral, buscam demonstrar um panorama das principais iniciativas utilizadas para mitigar impactos sob a ótica econômica, social e ambiental. Os indicadores ambientais presentes nos relatórios anuais de sustentabilidade evidenciam a gestão das instituições financeiras para os stakeholders. Os pressupostos subjacentes às politicas e práticas, que atenuam o impacto ao ambiente, possibilitam demonstrar o compromisso das instituições no espaço em que estas atuam.

A pesquisa teve como objetivo verificar quais são as principais iniciativas utilizadas para mitigar impactos ao meio ambiente, sob a ótica socioambiental adotada pelas instituições bancárias privadas no Brasil, bem como identificar nos disclosures as ações que norteiam o desenvolvimento sustentável.

A análise de conteúdo realizada indica que as instituições bancárias atendem aos padrões da GRI, tendo preocupação em divulgar e evidenciar as diretrizes sustentáveis nos relatórios. Os indicadores mais citados nos relatórios foram produtos e serviços, energia, água, emissões, efluentes e resíduos, materiais, conformidade e transportes.

As políticas socioambientais evidenciadas nos relatórios das instituições analisadas indicam que as mesmas consideram fundamental o monitoramento dos impactos provenientes de suas ações. Os impactos dessas políticas, direta ou indiretamente, contribuem para o desenvolvimento das comunidades locais, ajudando a mitigar riscos ambientais, o que pode ser percebido no engajamento que auxilia na conexão dos objetivos individuais às estratégias dessas instituições financeiras.

Com base nesta análise pode-se constatar que o relatório GRI permite monitorar e melhorar a performance socioambiental, confirmando o postulado pela literatura. Os resultados levam à conclusão de que as principais iniciativas são os programas que visam mitigar impactos ambientais direcionados a gestão das emissões, educação ambiental, programas de ecoeficiência e mecanismos de desenvolvimento limpo.

Sugere-se para pesquisas futuras: (a) incluir outros indicadores econômicos e financeiros; (b) ampliar o período de avaliação dos bancos; (c) considerar na amostra instituições públicas e privadas que permitam análises comparativas; e (d) estudos críticos sobre os conteúdos evidenciados nos relatórios, tendo em vista uma superioridade na apresentação de dados qualitativos.

REFERÊNCIAS

Almeida. L. T. (2012). Economia Verde: a reiteração de ideias à espera de ações. Estudos Avançados (USP. Impresso), v. 26, p.93-104.

Análise Gestão Ambiental. (2012). Mais de 800 empresas brasileiras e suas boas práticas em gestão ambiental. imp. IBEP gráfica, São Paulo. p.273.

Atkinson, G., & Hamilton, K. (1996) Accounting for Progress: Indicator for Sustainable Development. Environment, September. P.1640.

Bardin, I. (2011). Análise de conteúdo. Lisboa: Edições Setenta, p.279.

Beh, E. J., & Lombardo. R. (2014). Correspondence analysis: theory, practice and new strategies. John Wiley & Sons Ltd. p.593.

Bleischwitz, R., & Welfens, (2011). P. J. J., Xiang Zhang, Z. International Economics of Resource Efficiency. Eco Innovation Policies for a Green Economy. Physica Verlag, Heidelberg. p.394.

Batista, L. E., Escuder, M. M. L., & Pereira, J. C. R. (2004). A cor da morte: causas de óbito segundo características de raça no Estado de São Paulo, 1999 a 2001. Revista de Saúde Pública, v. 38, n. 5, p.630-636.

Braga, J. P., Oliveira, J. R. S., & Salotti, B. M. (2009). Determinantes do Nível de Divulgação Ambiental nas Demonstrações Contábeis de Empresas Brasileiras. Revista Contabilidade UFBA, Salvador-Ba, v. 3, n.3. p.81-95.

Brand, U. (2012). Green Economy – the Next Oxymoron? No Lessons Learned from Failures of Implementing Sustainable Development», GAIA, 21/1. p. 28-32

Carrol, A. B., & Buchholtz, Ann K. (2008). Business & Society: ethics and Stakeholder Management. Seventh Edition. Mason: Cengage learning. p.946.

Carvalho, F. M., Siqueira, J. R. M. (2007). Análise da Utilização dos Indicadores Essenciais da Global Reporting Initiative nos Relatórios Sociais de Empresas Latino-Americanas. Pensar Contábil, v. 9, p. 14-22.

Cappelle, M. C. A., Melo, M. C. O. L., & Gonçalves, C. A. (2003). Análise de conteúdo e análise de discurso nas ciências sociais. Organizações Rurais e Agroindustriais, Lavras - MG, v. 5, n.1, p.15.

Cavalcante, R. B., Calixto, P., & Pinheiro, M. M. K. (2014). Análise de Conteúdo: Considerações Gerais, relações com a Pergunta de Pesquisa, Possibilidades e Limitações do Método. Inf & Soc. Est., João Pessoa, v.24, n.1, p. 13-18, jan./abr.

Cechin. A., & Pacini, H. (2012). Economia verde: por que o otimismo deve ser aliado ao ceticismo da razão. Estudos Avançados, São Paulo, v.26, n.74, p.121-135.

Conceição, S. H., Dourado, G. B.; & Silva, S. F. (2012). Global Reporting Initiative (GRI): Um estudo exploratório da prática de evidenciação em sustentabilidade empresarial na América latina. VI Congresso ANPCONT. Revista de Gestão, Finanças e Contabilidade. v. 2, n. 3. Salvador: UNEB. p.17-38.

Costa, C. A. G. (2012). Contabilidade Ambiental: mensuração, evidenciação e transparência. São Paulo: editora Atlas. p.266.

Demajorovic, J., Sanches, C. S. (1999). Aprendizado e indicadores ambientais: perspectivas para as organizações. Anais do XXII Encontro Nacional dos Programas de Pós-graduação em Administração – ENANPAD. Foz do Iguaçu.

Ditz, D., & Ranganathan, J. (1997). Measuring Up: Toward a Common Framework for Tracking Corporate Environmental Performance. Washington, DC: World Resources Institute. p.48.

Dye, R. (2001). An evaluation of “essays on disclosure” and the disclosure literature in accounting. Journal of Accounting and Economics, Amsterdam, v.32, n.1-3, p.181-235.

Elkington, J. (1997). Cannibals with Forks: The Triple Bottom Line of the 21st Century Business. New Society Publishers. First published. p.417.

Einspruch, E. (2005). Introductory guide to SPSS for windows. Thousand Oaks, Calif: Sage Publication. Second edition.

Farias. L. A., Salvatori, P. C. G. Araujo, V. (2014). A sustentabilidade no processo de aquisição do ABN AMRO Real pelo Santander. Intercom ‐ Sociedade Brasileira de Estudos Interdisciplinares da Comunicação. XXXVII Congresso Brasileiro de Ciências da Comunicação. Foz do Iguaçu.

Fávero, L. P. L., Martins, G. A. Lima, G. A. S. F. (out./dez. 2007). Associação entre níveis de governança, indicadores contábeis e setor: uma análise sob as perspectivas da Anacor e da Homals. Revista de Informação Contábil (RIC). v. I, n. 2.p. 1-17.

Fávero, L. P., Belfiore, P., Silva, P., & Chan, B. (2009). Análise de dados: modelagem multivariada para tomada de decisões. Rio de Janeiro: Campos Elsevier.

Federação Brasileira de Bancos. (2012). Bancos e Desenvolvimento Sustentável, FEBRABAN. Disponível em: <http://www.febraban.org.br>. Acesso em: 28 Jan. 2015.

Flick, U. (2009). Introdução à pesquisa qualitativa (3a ed., J. E. Costa, Trad.). São Paulo: Artmed. (Obra original publicada em 1995).

Gasparini, L. V. L. (2003). Análise das inter-relações de indicadores econômicos, ambientais e sociais para o desenvolvimento sustentável. Dissertação – Engenharia de Produção e Sistemas, Universidade Federal de Santa Catarina, Florianópolis. p. 221.

Global Reporting Initiative (GRI). (2012). Relatórios de Sustentabilidade GRI: Quanto vale essa jornada? . Amsterdam: GRI.

Global Report Initiative (GRI). (2015). Diretrizes para relatos de sustentabilidade, versão G4: princípios para relatos e conteúdo padrão. Amsterdã: GRI.

Godecke, M.V., Figueiredo, J. A. S., & Naime, R. H. (2013). O Consumismo e a Geração de Resíduos Sólidos Urbanos no Brasil. Revista Eletrônica em Gestão, Educação e Tecnologia Ambiental, v. 8, p. 1700-1712.

Haden, S. S. P., Oyler, J. D., & Humphreys, J. H. (2009). Historical, practical, and theoretical perspectives on green management: an exploratory analysis. Management Decision. v. 47, n. 7, p.1041-1055.

Hoffman-câmara, R. Análise de conteúdo: da teoria à prática em pesquisas sociais aplicadas às organizações. (2013). Gerais: Revista Interinstitucional de Psicologia, v. 6, p.179-191.

Kassai, J.R., HA, H., & Carvalho, L.N. (2011). Diálogo IFRS e GRI para o desenvolvimento sustentável. In: Encontro da Associação Nacional de Pós-graduação e Pesquisa em Administração. 35. Rio de Janeiro. Anais... ANPAD.

Kassai, J.R. (2013). Relato Integrado: a próxima revolução contábil. In: ENGEMA. São Paulo. Ética e Sustentabilidade Socioambiental na empresa inovadora. p.21-34.

Kleindorfer, P. R., Singhal, K., and Wassenhove, L. N. V. (2005). Sustainable Operations Management, Production and Operations Management (14:4), p. 482-492.

Krippendorff, Klaus. (2004). Content analysis: an introduction to its methodology. 2ª Ed. Thousand Oaks: Sage Publications. p.421.

Longoni, A., & Huisingh, D. (2014). Sustainable Operations Strategies. The Impact of Human Resource Management and Organisational Practices on the Triple Bottom Line. New York. Springer. p.52.

Lozano, R., & Huisingh, D. (2011). Inter-linking issues and dimensions in sustainability reporting. Journal of Cleaner Production, 19(2-3), 99-107.

Lustosa et al. (2003). Política Ambiental. In: May et al. (org.). Economia do Meio Ambiente: teoria e prática. Rio de Janeiro: Elsevier, 6ª reimpressão. p.135-154.

Machado, M. R. (2010). As informações sociais e ambientais evidenciadas nos relatórios anuais das empresas: a percepção dos usuários. Tese (Doutorado), Universidade de São Paulo. 168. p.

Makower, J. & Pike, C. (2009). Strategies for the green economy: Opportunities and challenges in the new world of business. New York: McGraw-Hill Publishers. p.290.

Marzall, K., & Almeida, J. (2000). O Estado da Arte sobre Indicadores de Sustentabilidade para Agroecossistemas. Cadernos de Ciência & Tecnologia. Brasília, v.17, n.1, p.41-59.

Michael, G., Blasius, J. (2006). Multiple Correspondence Analysis and Related Methods. Chapman & Hall/CRC. p.581.

Mozzato, A. R., & GrzybovskI, D. (2011). Análise de conteúdo como técnica de análise de dados qualitativos no campo da administração: potencial e desafios. Revista de Administração Contemporânea, v. 15, n. 4, p. 731-747.

Muhr, T. (1991). ATLAS/ti: A prototype for the support of text interpretation. Qualitative Sociology, v. 14 (4), p. 349-71.

Murtagh, F. (2005). Correspondence analysis and data coding with Java and R. Londres: Chapman & Hall/CRC. p.246.

Nogueira, E. P., Faria A. C. (2012). Sustentabilidade nos principais bancos brasileiros: uma análise sob a ótica da Global Reporting Initiative. Revista Universo Contábil. v. 8, n.4, p.119-139.

Ollaik, L. G., & Ziller, H. (2012). Conceptions of validity in qualitative studies. Educação e pesquisa. São Paulo, v. 38, n. 1, p. 229-241.

Oliveira, D. M. Silva, J. R., Francischetto, M. A. (2010). A Responsabilidade Social sobre a Ótica de Empresas Associadas a uma OSCIP. SEGeT – Simpósio de Excelência em Gestão e Tecnologia. Rio de Janeiro.

Queiroz, T. L. A. & Cavalcante, P. S. (2011). As contribuições do software atlas. ti para análise qualitativa de relatos de experiência escritos. In: X Congresso Nacional de Educação e seminário Internacional de Representações Sociais, Subjetividade e Educação, 2011, Curitiba. Anais do.. Congresso Nacional de Educação. Curitiba: Champagnat.

Richardson, R. J. & Peres. J.A.S. et al. (2011). Pesquisa social: métodos e técnicas. 3. ed. São Paulo: Atlas.

Rocha, D., & Deusdará, B. (2005). Análise de conteúdo e análise de discurso: aproximações e afastamentos na (re) construção de uma trajetória. Alea, Rio de Janeiro, v. 7, n. 2. p.305-322.

Sá-Silva, J. R., De Almeida, C. D. & Guindani, J. F. (2009). Pesquisa documental: pistas teóricas e metodológicas. Revista Brasileira de História & Ciências Sociais (1).

Salotti, B., & Yamamoto, M. (jan./jun. 2005). Ensaio sobre a teoria da divulgação. Brazilian Business Review. Vitória, v.2, n.1. p.53-70.

Santos, F. M. (2012). Análise de conteúdo: a visão de Laurence Bardin. Resenha de: Bardin, L. Análise de conteúdo. São Paulo: Edições 70, 2011, 229p. Revista Eletrônica de Educação. São Carlos, SP: UFSCar, v.6, no. 1, p.383-387.

Sartori, S., Silva, F. L., & Campos, L. M. S. (2014). Sustainability and sustainable development: a taxonomy in the field of literature. Ambiente e Sociedade, vol. 17, no. 1, pp. 1–22.

Santos, G. E. O. & Silva, V. J. (2015). Mapa perceptual como ferramenta para a análise da imagem de destinos turísticos. Revista de Turismo Contemporâneo, v. 3, p. 211-231.

Savitz, A., Weber, W. K. (2006). The Triple Bottom Line. San Francisco, Jossey-Boss. Second edition. p.320.

Siche, R.; Agostinho, F., Ortega, E., & Romeiro, A. (2007). Índices versus indicadores: precisões conceituais na discussão da sustentabilidade de países. Ambiente e Sociedade (Campinas), v. 10, p. 137-148.

Spangenberg, J. H., & Bonniot, O. (1998). Sustainability Indicators - A compass on the road towards sustainability. Wuppertal Institute for Climate, Environment, Energy, Wuppertal Paper. n° 81, February. p.34.

Tosini, M. F. C. (2005). Risco ambiental para as instituições financeiras bancarias. Campinas: Unicamp.

UNEP. (2011). Towards a Green Economy: Pathways to Sustainable Development and Poverty Eradication. p.662.

United Nation (2012). The future we want: outcome of the United Nations Conference on Sustainable Development. Rio de Janeiro, Brazil. p.72.

Vasconcelos, M.S. 2011. O papel das instituições financeiras na transição para uma economia verde. Política ambiental - Conservação Internacional Brasil. n. 8, P. 191-196.

Verrecchia, R.E. (2001). Essays on disclosure. Journal of Accounting and Economics, 32. P.97-180.

Whitlark, D. B., & Smith, S. M. (2001). Using correspondence analysis to map relationships. Marketing Research. v. 13, n. 3. p.22-27.