ARTIGO ORIGINAL / ORIGINAL

ARTICLE

Desempenho

do Modelo Arma na Previsão das Receitas Orçamentárias dos Municípios do Estado

do Paraná

Arma Model Performance on Forecast of Budget

Revenues of the Municipalities of Paraná State

Arma Modelo de Desempeño sobre Previsiones De

los Ingresos Presupuestarios de los Municipios del Estado de Paraná

Edgar Pamplona

Doutorando em Ciências Contábeis e

Administração pelo Programa de Pós-Graduação em Ciências Contábeis (PPGCC) da

Universidade Regional de Blumenau (FURB)

Bolsista da Coordenação de Aperfeiçoamento

de Pessoal de Nível Superior (CAPES)

http://lattes.cnpq.br/1671521497197428

https://orcid.org/0000-0002-2579-5458

edgarpamplona@hotmail.com

Clóvis Fiirst

Doutorando em Ciências Contábeis e

Administração pelo Programa de Pós-Graduação em Ciências Contábeis (PPGCC) da

Universidade Regional de Blumenau (FURB)

Professor Colaborador do

Departamento de Ciências Contábeis da Universidade Estadual do Oeste do Paraná

(UNIOESTE)

http://lattes.cnpq.br/1052258525837261

https://orcid.org/0000-0002-9415-104X

cfiirst@gmail.com

Nelson Hein

Pós-Doutor pelo Instituto de

Matemática Pura e Aplicada (IMPA) e pela Anderson School of Management da

Universidade do Novo México (EUA). Doutor em Engenharia de Produção pelo

Programa de Pós-Graduação em Engenharia de Produção (PPGEP) da Universidade

Federal de Santa Catarina (UFSC)

Professor Permanente do Programa de

Pós-Graduação em Ciências Contábeis (PPGCC) da Universidade Regional de

Blumenau (FURB)

http://lattes.cnpq.br/2285426292603416

https://orcid.org/0000-0002-8350-9480

hein@furb.br

Vinícius Costa da Silva Zonatto

Pós-Doutor em Ciências Contábeis

pela Universidade do Vale do Rio dos Sinos (UNISINOS). Doutor em Ciências

Contábeis e Administração pelo Programa de Pós-Graduação em Ciências Contábeis

(PPGCC) da Universidade Regional de Blumenau (FURB)

Professor Adjunto do Departamento

de Ciências Contábeis da Universidade Federal de Santa Maria (UFSM)

http://lattes.cnpq.br/1916486402947867

https://orcid.org/0000-0003-0823-6774

viniciuszonatto@gmail.com

Resumo: O estudo investiga o desempenho do Modelo Autorregressivo de Médias Móveis (ARMA) na

previsão das receitas orçamentárias dos municípios do Estado do Paraná, em

comparação com o modelo proposto pela Secretaria do Orçamento Federal (SOF). A pesquisa descritiva, com

abordagem quantitativa e análise documental, foi realizada com amostra de 120

municípios. Os achados apontam que o modelo ARMA, no geral, apresentou melhor

desempenho na previsão das receitas públicas, com erro médio de 7,05%. Das 120

observações realizadas, o modelo ARMA obteve desempenho superior em 74 casos

(61,67%), enquanto que o modelo SOF foi melhor em 46 oportunidades (38,33%). Os

erros médios dos dois modelos testados na pesquisa foram submetidos ao teste de

diferença de médias (teste t de student), constatando-se que as

previsões de ambos os modelos são diferentes estatisticamente ao nível de significância

de 5%. Assim, pode-se concluir que o modelo ARMA apresentou melhor qualidade

nas previsões das receitas em comparação ao modelo SOF.

Palavras-Chave:

Orçamento

Público; Previsão de Receitas; Modelo ARMA; Modelo SOF.

Abstract: The study investigates

the performance of the Autoregressive-Moving-Average Model (ARMA) in predicting

budget revenues of the municipalities of Paraná State, compared to the model

proposed by the Federal Budget Secretary (SOF). As a descriptive research, with

quantitative approach and document analysis, conducted with a sample of 120

municipalities. The results show that the ARMA model, in general, revealed

better performance in the forecast of public revenues, with an average error of

7.05%. From the 120 observations, the ARMA model obtained superior performance

in 74 cases (61.67%), while the SOF model was better in 46 cases (38.33%). The

average errors of the two tested models in the research were submitted to the

mean difference test (Student t test), having noticed that the predictions of

both models are statistically different at a significance level of 5%. Thus, it

can be concluded that the ARMA model showed better quality of forecasts of

revenue compared to the SOF model.

Keywords: Public Budget; Revenue

Forecast; ARMA model; Model SOF.

Resumen: El estudio investiga el desempeño del Modelo

Autorregresivo de Medias Móviles (ARMA) en la previsión de los ingresos

presupuestarios de los municipios del Estado de Paraná, en comparación con el

modelo propuesto por la Secretaría del Presupuesto Federal (SOF). La investigación

descriptiva, con abordaje cuantitativo y análisis documental, se realizó con la

amuestra de 120 municipios. Los hallazgos apuntan que el modelo ARMA, en

general, presentó mejor desempeño en la previsión de los ingresos públicos, con

error promedio del 7,05%. De las 120 observaciones realizadas, el modelo ARMA

obtuvo un desempeño superior en 74 casos (61,67%), mientras que el modelo SOF

fue mejor en 46 oportunidad (38,33%). Los errores medios de los dos modelos

probados en la investigación se sometieron a la prueba de diferencia de

promedios (test t de student), constatando que las predicciones de ambos

modelos son diferentes estadísticamente al nivel de significancia del 5%. Así,

se puede concluir que el modelo ARMA presentó mejor calidad en las previsiones

de ingresos en comparación con el modelo SOF.

Palabras Claves: Presupuesto Publico, Previsión de

Recetas, Modelo ARMA, Modelo SOF.

1

INTRODUÇÃO

Como representantes eleitos

dos cidadãos, os governantes são responsáveis por inúmeras atividades em uma

sociedade, com especial atenção ao fornecimento de bens e serviços coletivos,

que são financiados por meio da arrecadação de tributos, sendo essencial ter-se

como responsabilidade a transparência da formulação de políticas (Barton,

2009). Nesse sentido, Leal, Pérez, Tujula e Vidal (2007) destacam haver a

necessidade de alcance de técnicas de previsões econômicas e fiscais cada vez

mais sólidas para auxiliar as decisões dos governantes.

Diante da necessidade de se fornecer

informações à administração pública para a alocação de recursos, a Contabilidade

Pública torna-se um instrumento essencial para a divulgação de informações

relacionadas à previsão e arrecadação de receitas e à devida vinculação de

despesas, com o objetivo de controle da execução contábil, financeira e

orçamentária (Lima Filho, Silva, Amorim, Moreira & Pinheiro, 2014).

No contexto brasileiro, em

2000, teve-se a publicação da Lei Complementar n° 101, sendo a Lei de

Responsabilidade Fiscal (LRF), que influenciou significativamente os procedimentos

de natureza orçamentária devido, essencialmente, ao fortalecimento de quatro

aspectos: planejamento, controle, transparência e responsabilização (Scarpin

& Slomski, 2005). Conforme Bogoni, Zonatto, Ishikura e Fernandes (2010), a

LRF fundamenta-se, principalmente, no princípio de que é indispensável dispor

de elementos objetivos para assegurar a preservação do equilíbrio e controle

administrativo, assim como de transparência na alocação de recursos

orçamentários.

Além disso, dado o papel essencial

das previsões de receitas e despesas em processo orçamentário, agências de

políticas fiscais de quase todos os países implementam algum tipo de

procedimento de previsão com base em julgamento, equações de regressão, métodos

de séries temporais, modelos macro econométricos estruturais ou, ainda, uma

combinação de diferentes alternativas (Leal et al., 2007). No Brasil, a

Secretaria do Orçamento Federal (SOF) é o órgão responsável por orientar a

projeção das receitas futuras de todas as entidades de administração pública

(Federal, Estadual e Municipal), em cumprimento ao Art. 12º, da LRF, fazendo

uso de dados estatísticos e matemáticos.

Nesse sentido, a necessidade

de criar um procedimento flexível o suficiente para acomodar as exigências do

dia-a-dia na tomada de decisão de políticas fiscais, tende a criar tensões com

foco no uso de ferramentas adequadas. Esse fato tem orientado profissionais e a

academia na discussão de qual procedimento proporcionaria o melhor ajuste e

correção formal (Leal et al., 2007). Dessa forma, o interesse é

constatado por estudos recentes como o de Zonatto, Rodrigues Junior e Toledo

Filho (2014) e Lima Filho et al. (2014), que aplicaram o modelo Koyck na previsão

de receitas públicas dos 10 municípios mais populosos dos Estados do Rio Grande

do Sul e da Bahia, respectivamente, e constataram que o referido método, em

média, proporcionou melhores estimativas de receitas quando comparado com o

modelo sugerido pela SOF no Manual Técnico de Orçamento (2015).

Diante deste

contexto, com o intuito de contribuir para o melhoramento da previsibilidade da

receita pública, este estudo fará uso de outra metodologia recomendada na

literatura de análises de séries temporais (Morettin e Toloi, 2006) que

possibilita a estimação de receitas considerando valores defasados, conhecido especificamente

como Modelo Autorregressivo de Médias Móveis (ARMA). A justificativa pela opção

em testar o modelo ARMA nas previsões de receitas públicas não se limita apenas

na recomendação da literatura, mas também por corroborar, no sentido de

oportunizar a comparabilidade de outras metodologias já utilizadas pelos órgãos

públicos e de outros estudos.

Assim, emerge-se o

seguinte problema de pesquisa: Qual o desempenho do modelo ARMA na previsão das

receitas orçamentárias dos municípios do Estado do Paraná em comparação com o

modelo SOF? Com intuito de responder à

questão de pesquisa anteriormente formulada, o objetivo deste estudo é

verificar o desempenho do modelo ARMA na previsão das

receitas orçamentárias dos municípios do Estado do Paraná em comparação com o

modelo da SOF.

Esta pesquisa difere-se das

demais realizadas até então no contexto nacional por testar a modelagem de

previsibilidade ARMA em receitas orçamentárias do setor público, enquanto os

estudos anteriores de Zonatto, Rodrigues Junior e Toledo Filho (2014) e Lima

Filho et al. (2014) fizeram uso do modelo Koyck. Além disso, os

municípios aqui estudados são da unidade federativa do Paraná, e o número de observações

diferentes analisadas é relevantemente superior aos estudos passados, pois

corresponde a 120 municípios estratificados em quatro grupos, de 30 cidades

cada, sendo o primeiro grupo correspondente a municípios com receitas

realizadas em 2013 superiores a R$ 100 milhões, o segundo grupo aqueles com

receitas entre R$ 41 a R$ 61 milhões, o terceiro grupo abrange municípios com

receitas de R$ 19 a R$ 23 milhões e, por fim, o quarto grupo contém municípios

com receitas de até R$ 11 milhões anuais no referido exercício. Assim, este

estudo visa comparar os modelos ARMA e SOF em municípios de diferentes

tamanhos, possibilitando, portanto, a distinção dos resultados entre os grupos.

O estudo justifica-se ainda

pela importância do tema para inúmeros usuários, pois conforme Castanho (2011),

após o advento da Lei de Responsabilidade Fiscal, em 2000, tornou-se essencial à

previsão das receitas públicas para uma boa gestão fiscal, matéria essa que tem

despertado a atenção de gestores públicos, economistas e estudiosos no Brasil.

Scarpin e Slomski (2005) complementam que caso a previsão de receitas não seja

elaborada de forma eficiente, a alocação de recursos fica prejudicada e o

orçamento público torna-se apenas uma prerrogativa legal, perdendo o fator de

planejamento, coordenação e controle, o que torna imprescindível o estudo deste

tema. Portanto, ressalta-se que investigar o referido problema torna-se

oportuno, principalmente, no quesito do controle social e interesse público,

além de contribuir para corrente teórica na comparabilidade das modelagens de

previsão.

2

REFERENCIAL TEÓRICO

2.1 Orçamento Público e a Previsão das Receitas

Os governos são eleitos pelos

cidadãos para fornecer bens e serviços coletivos, financiados através da

arrecadação com impostos e outras taxas obrigatórias. A exigência legal é que

as políticas do governo e sua implementação devem ser transparentes, para que

os cidadãos saibam o que os governos estão fazendo em seu nome e suas

implicações financeiras (Barton, 2011). Neste sentido, Santos e Alves (2011)

revelam que os gestores municipais têm sofrido uma pressão crescente por parte

da sociedade para que administrem com eficiência e que sejam eficazes nos

resultados, uma vez que cada vez mais os recursos, que são restritos, são

disputados para contemplar as novas necessidades.

Um instrumento que ganha

notoriedade no setor público, refere-se ao orçamento, essencialmente, com

vistas à elaboração da previsão orçamentária. Este possibilita ao gestor

público identificar os recursos indispensáveis à manutenção do ente público,

assim como auxilia o gestor na identificação dos recursos necessários a

execução de novos investimentos (Zonatto & Hein, 2013).

De forma conceitual, conforme

Cavalcante (2007) salienta, o orçamento é o instrumento básico do contrato

político essencial entre às relações de governo e cidadãos. Ao decidir os

fundos públicos, mediante a fixação de impostos e outros meios, o orçamento

torna-se o mecanismo base de controle público sobre o Estado. De forma mais

técnica, o orçamento também pode ser definido como o instrumento de programação

que o município dispõe para, no limite da receita estimada, alocar recursos nas

inúmeras áreas em que atua, apontando sempre as ações e prioridades a serem

realizadas em determinado período (Zmitrowicz, Biscaro & Marins, 2013).

Conforme Rocha (2008), o

Congresso Nacional aprovou a Lei Complementar 101/2000, a Lei de

Responsabilidade Fiscal, para que os recursos sejam administrados com

responsabilidade. A referida lei exige o acompanhamento da gestão financeira e

orçamentária dos administradores públicos, focando no equilíbrio entre receitas

e despesas, instituindo regras de limitação de gastos e endividamento e

indicando providências para frear os desvios em relação às metas fiscais e à

gestão eficiente.

No contexto histórico

internacional, Bretschneider, Gorr, Grizzle & Klay (1989) destacam que as

previsões de receita advindas da arrecadação de impostos desempenham um papel

relevante na elaboração dos orçamentos dos governos. Estas colocam um limite

máximo para as despesas totais previstas e, assim, ajudam a determinar quais e

em que medida os programas e serviços públicos serão financiados.

Neste sentido, a previsão de

receita pública torna-se um importante instrumento capaz de fundamentar a realização

do orçamento (Lima Filho et al., 2014). Além disso, Costa (2011) relata,

ainda, que para o governo, as previsões das receitas exercem um papel

fundamental, pois a ação planejada do Estado para a manutenção e execução de

seus projetos dar-se por intermédio de tais previsões contidas no orçamento.

No Brasil, conforme o Manual

Técnico de Orçamento (2015), as fases da receita acompanham a ordem de

acontecimentos dos fenômenos econômicos, levando-se em estima o modelo de

orçamento vigente no país. Assim sendo, a ordem sistemática começa com a etapa

de previsão no planejamento, perpassando por lançamento, arrecadação e recolhimento

quanto à execução. Destaca-se que a etapa de previsão é o momento do

planejamento dos orçamentos públicos, sendo crucial para se obter desempenhos

satisfatórios quando da execução orçamentária.

Sob esta perspectiva,

destaca-se que a fase inicial de previsão é de suma importância e, ainda, é

estritamente complexa, pois muitos são os aspectos que permeiam a análise e a

mensuração da receita futura, sendo a tarefa árdua e os resultados avaliados

sempre em nível de aproximação (Angélico, 1994). Desta forma, Lima Filho et

al. (2014) destacam que a previsão está vinculada a ferramentas

estatísticas, que fazem uso de técnicas de eventos passados e modelagens

econométricas, com o intuito de atingir previsões que atendam a uma adequada

arrecadação realizada no futuro.

2.2

Metodologia Proposta pela SOF e Modelo ARMA

O orçamento constitui-se no

instrumento de planejamento de qualquer entidade, seja pública ou privada, além

de representar o fluxo previsto dos ingressos e das aplicações de recursos em

certo período. A previsão das receitas (ingressos) é a etapa anterior a fixação

do montante de despesas (aplicações) que constará nas leis de orçamento, bem

como servirá de base para estimar-se as necessidades de financiamento do

governo (MTO, 2015).

Neste sentido, o artigo 12, da

Lei Complementar n° 101, de 04 de maio de 2000,

a LRF, estabelece normas de finanças públicas voltadas a responsabilidade na

gestão fiscal e traz, em seu artigo 12, as seguintes diretrizes acerca do

assunto:

Art. 12. As previsões de receita observarão as normas técnicas e

legais, considerarão os efeitos das alterações na legislação, da variação do

índice de preços, do crescimento econômico ou de qualquer outro fator relevante

[...].

Complementarmente, de acordo

com o MTO (2015), a metodologia de previsão de receitas tem por objetivo

assimilar o comportamento da arrecadação de determinada receita em exercícios

passados, a fim de projetá-la para o período subsequente, com o apoio de

modelos estatísticos e matemáticos. Tal modelo dependerá do comportamento da

série histórica de arrecadação e de informações advindos dos órgãos

orçamentários ou de unidades arrecadadoras constantes no processo, sendo este

procedimento oriundo de governanças públicas relacionadas ao incrementalismo no

setor público. Assim, apresenta-se na sequência a equação 1 do modelo projetado

pela SOF.

Equação (1)

Onde:

=

Previsão da receita mensal no tempo t. (receita estimada);

=

Previsão da receita mensal no tempo t. (receita estimada);

=

Arrecadação mensal da receita para o período anterior;

=

Arrecadação mensal da receita para o período anterior;

=

Variação do efeito preço em t;

=

Variação do efeito preço em t;

=

Variação do efeito quantidade em t;

=

Variação do efeito quantidade em t;

=

Variação do efeito legislação em t;

=

Variação do efeito legislação em t;

=

Variação do erro na previsão.

=

Variação do erro na previsão.

O modelo supra referido,

proposto pela SOF, conforme Zonatto, Rodrigues Junior e Toledo Filho (2014),

dispõe de um resultado consolidado no qual é aplicado um leque de taxas para que

se ajustem os valores e, assim, obtenha-se a estimativa para o período

desejado. Todavia, não é esclarecido como são achadas tais taxas adotadas pelo

modelo, verificando-se apenas que elas são fortemente influenciadas por serem

determinadas apenas como base no período anterior da economia, o que não

captaria uma possível sazonalidade no crescimento ou decrescimento da receita.

Em alguns tipos de série no

tempo, como é o caso nesta investigação, os valores de períodos passados podem

ser usados como estimadores para valores futuros. Quando isto acontece este

tipo de comportamento, a série temporal é denominada autoregressiva (Buscariolli

& Emerick, 2011).

Os modelos autoregressivos

(AR) mostram sua aplicabilidade em séries macroeconômicas ou financeiras. Tipicamente,

nestas situações os valores no tempo seguem alguma sequência lógica, sendo

possível estimar a relação de alguma maneira. Os modelos tradicionalmente

usados são: AR (p) e ARMA (p,q). Especificamente o modelo AR (p) é o modelo

autoregressivo que usa p períodos anteriores (defasagens) como

determinantes de algum valor futuro, por exemplo no caso de p=1:

Equação (2)

Incluindo p defasagens tem-se:

Equação (3)

Em ambos os casos  é o

erro aleatório associado. Justamente este erro aleatório do modelo, em períodos

defasados, que foram incluídos por Box e Jenkings (1976), no

modelo AR(p), obtendo com isso o modelo ARMA (p,q). Se tal influência for

verificada os erros são acrescentados ao modelo usando médias móveis (moving

average: MA).

é o

erro aleatório associado. Justamente este erro aleatório do modelo, em períodos

defasados, que foram incluídos por Box e Jenkings (1976), no

modelo AR(p), obtendo com isso o modelo ARMA (p,q). Se tal influência for

verificada os erros são acrescentados ao modelo usando médias móveis (moving

average: MA).

Nos modelos ARMA,

os valores p e q são as defasagens usadas no tempo, ou seja, p defasagens nos

dados e q defasagens nos erros. Desta forma, o modelo ARMA (1,1) é assim

definido:

Equação (4)

Genericamente para ARMA(p,q), tem-se:

Equação (5)

Diante do exposto e, ainda,

com o intuito de contribuir para com a sociedade, alinhado ao princípio

constitucional do interesse público, parte-se do entendimento que a modelagem ARMA

possa contribuir na qualidade da previsão das receitas orçamentárias públicas, a

fim de possibilitar comparação ao atual modelo, utilizado pela SOF na previsão

de receitas públicas.

O ARMA trabalha com a série

autorregressiva, sendo possível ser modelado com regressão simples e múltipla.

Neste estudo, faz-se a modelagem para a previsão das receitas do ano de 2013

dos municípios estudados com informações históricas dos períodos de 2002

a 2012, utilizando o ARMA de primeira ordem (equação 6), de segunda ordem

(equação 7) ou, ainda, de terceira ordem (equação 8), sendo que dos três

modelos, irá ser considerado aquele que apresentar melhor R² ajustado. Na

sequência, têm-se as equações 6, 7 e 8 de regressão do modelo ARMA, conforme

especificado anteriormente.

Equação (6)

Equação (7)

Equação (8)

Onde:

=

Valor a

ser estimado;

=

Valor a

ser estimado;

:

estimadores da regressão a serem estimados;

:

estimadores da regressão a serem estimados;

:

valores executados em (t-1), (t-2) e

(t-3);

:

valores executados em (t-1), (t-2) e

(t-3);

:

desvios entre valores observados e valores estimados;

:

desvios entre valores observados e valores estimados;

:

erro aleatório do modelo em t.

:

erro aleatório do modelo em t.

Observe-se que o valor de α na

regressão estará contaminado pelo erro aleatório, contudo, será utilizado como

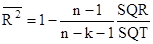

estimador. Ressalta-se, portanto, que a escolha do

modelo para cada município é delineada conforme o maior R² ajustado (Maroco,

2007), pois sua diferença com o coeficiente de determinação permite ao

investigador inferir se há excessos de variáveis no modelo (Malbouisson & Tiryaki,

2017), visto que ele (R2) pode ter sido inflado com a inclusão de

novas regressões. A definição do coeficiente de determinação ajustado é dado

por:

Equação (9)

Onde:

n:

é o número de observações no modelo;

k:

o número de variáveis do modelo de regressão;

SQR:

soma dos quadrados dos resíduos do modelo (desvio entre estimativa e média da

série) ;

SQT:

soma dos quadrados totais (desvio entre o valor executado e a média da série).

Por último, destaca-se que o

modelo ARMA, por ser autorregressivo, contém a autocorrelação entre as

variáveis, que em regressões temporais está vinculada à influência que períodos

passados possuem sobre o período subsequente, podendo ser utilizado com grande

número de observações, o que minimiza os efeitos de sazonalidade (Zonatto,

Rodrigues Junior & Toledo Filho, 2014). Por fim, destaca-se que ele é de

fácil obtenção, principalmente quando comparado ao modelo SOF, que estima

inúmeros parâmetros, o que o torna, em tese, mais suscetível ao erro em

comparação ao modelo ARMA.

2.3 Estudos Anteriores

As tarefas de estimação,

previsão e controle de receitas têm recebido elevado interesse acadêmico, bem

como de políticos, autoridades monetárias, institutos de pesquisa e do público

contribuinte (Castanho, 2011), principalmente após a publicação da LRF, em

2000. Neste sentido, Scarpin e Slomski (2005) realizaram estudo com enfoque em

orçamentos públicos em um município de médio porte, com o intuito de verificar

a relação entre receita orçamentária prevista e realizada com dados dos anos de

1995 a 2003, dividindo-os em dois grupos, sendo um anterior a Lei de

Responsabilidade Fiscal e outro posterior a mesma. O principal achado aponta

que há uma melhora entre a receita orçamentária prevista e realizada no

decorrer dos anos, ou seja, houve aumento da precisão de estimativa da receita

após o advento da Lei de Responsabilidade Fiscal.

Santana, Pessoa, Cabral e

Santos (2007) desenvolveram uma proposta metodológica para analisar os impactos

da Lei de Responsabilidade Fiscal na eficácia orçamentária municipal,

comparando os exercícios de 1999, 2001 e 2004 de 24 cidades do estado da

Paraíba. Para isto, empregaram testes estatísticos a fim de verificar se existe

diferenças significativas entre a variação das despesas orçadas no projeto

inicial e as despesas efetivamente executadas. Os achados apontam que não há

impacto da LRF quando comparado os exercícios financeiros de 1999 e 2001, mas

na comparação dos períodos de 1999 e 2004, os testes demonstraram-se

estatisticamente significantes, observando diferenças entre o nível de eficácia

orçamentária nas despesas fixadas e executadas destes dois últimos períodos

referidos. Assim, afirma-se que a LRF está influenciando positivamente na

melhoria do planejamento público.

Num estudo mais amplo, Zonatto

e Hein (2013) objetivaram verificar, através de análise de clusters, a eficácia

da previsão orçamentária dos 496 municípios do estado do Rio

Grande do Sul, com dados de 2005 a 2009. Os resultados demonstram, com base nas

diferenças dos erros médios das previsões realizadas, que grande parte dos

municípios não obteve previsões eficazes no período.

Visto a existência de deficiências

nas previsões realizadas pelos municípios do Rio Grande do Sul, apontadas no

estudo de Zonatto e Hein (2013), a pesquisa de Zonatto, Rodrigues Junior e

Toledo Filho (2014) propôs o uso do modelo de Koyck para a previsão das

receitas públicas dos 10 maiores municípios gaúchos em população, para os anos

de 2006 a 2010, e compararam as previsões obtidas pelo referido modelo com a

metodologia utilizada pela Secretaria do Orçamento Federal (SOF). O principal achado

aponta que a metodologia de previsão da SOF, utilizado pelos municípios, está

mais suscetível a erros por sazonalidades do ambiente econômico do que o modelo

Koyck. De forma mais específica, o erro médio das previsões realizadas para o

período pelos municípios (modelo SOF) é de 14,26%, contra apenas 6,13% de erro

médio do modelo Koyck. Destaca-se, ainda, que das 50 observações realizadas, o

modelo Koyck apresentou melhores estimativas em 39 oportunidades, contra apenas

11 do modelo SOF.

De forma similar, Lima Filho et

al. (2014) verificaram a eficácia do modelo Koyck para a previsão das

receitas públicas municipais dos doze maiores municípios, em população, do

estado da Bahia e compararam ao modelo utilizado pela Secretaria de Orçamento

Federal (SOF). Para tanto, estimaram a receita de doze anos dos municípios em

estudo, abrangendo, mais especificamente, ao período de 2000

a 2011. Os resultados apontam que o modelo Koyck apresentou maior eficácia nas

previsões das receitas orçamentárias, com erro médio de 8,87% contra 13,21% de

erro médio do modelo SOF. Além disso, relata-se que dos 144 períodos

projetados, o Koyck demonstrou-se superior em 104 vezes, contra apenas 40 vezes

do SOF.

Azevedo, Silva e Gatsios

(2015), partindo do entendimento que os Estados não têm obtido êxito em suas

estimativas de arrecadação de impostos, realizam estudo com o objetivo de

analisar se a metodologia ARIMA melhor prevê as arrecadações de ICMS em

comparação com as metodologias utilizadas pelos entes federativos. Neste

sentido, a amostra correspondeu a 6 estados brasileiros (SP, MG, RJ, RS, PR e

BA), sendo estimados os números das arrecadações para os anos de 2012 e 2013,

partindo do lapso temporal de 1995 a 2011. O achado mais relevante aponta que o

modelo ARIMA aumentou a acurácia da previsão de arrecadação de ICMS em todos os

estados analisados.

3

PROCEDIMENTOS METODOLÓGICOS

A fim de verificar o desempenho do

modelo ARMA na previsão das receitas orçamentárias dos

municípios do Estado do Paraná em comparação com o modelo da SOF, esta

pesquisa é delineada quanto aos objetivos como descritiva por observar

variáveis sem manipulá-las. A abordagem do problema é caracterizada como

quantitativa uma vez que faz uso de técnicas estatísticas e, por fim, os

procedimentos são de análise documental, pois as informações utilizadas foram

disponibilizadas por intermédio do Tribunal de Contas do Estado do Paraná.

Os dados coletados contêm

receitas previstas (pelo modelo SOF) e realizadas dos municípios no período de 2002

a 2013. Desta forma, este estudo visa, através do modelo ARMA, prever a

receita de 120 municípios, divididos em quatro grupos de 30 municípios cada,

estratificados pelo porte, considerando a receita arrecadada destes no ano de

2013. Logo, o modelo autorregressivo proposto nesta pesquisa foi modelado com

base nas receitas realizadas de 2002 a 2012, uma vez que o foco final é

comparar a previsão do modelo ARMA, com a do modelo SOF, para o ano de 2013,

nos municípios que compõem a amostra.

Conforme sítio eletrônico do

IBGE, o estado do Paraná possui, atualmente, 399 municípios, sendo que, os 120

municípios escolhidos para compor a amostra do estudo estão divididos em quatro

grupos de 30 municípios, no qual: o grupo 1 corresponde as cidades que mais

arrecadaram em 2013, sendo que todas possuem receitas superiores a R$ 100 milhões;

o grupo 2 corresponde a municípios que arrecadaram no referido exercício entre R$

41 a R$ 61 milhões; o grupo 3 abrange cidades com arrecadação de R$ 19

a R$ 23 milhões; e, o grupo 4, corresponde aos municípios com menor

arrecadação, estando no intervalo de R$ 8

a R$ 11 milhões de receitas em 2013. Assim, espera-se com esta divisão, também

conhecer qual dos modelos, ARMA ou SOF, se ajusta melhor de acordo com o porte

do município.

Cabe destacar que dos 399

municípios paranaenses existentes na atual conjuntura, os dados

disponibilizados pelo Tribunal de Contas do Paraná, com informações de 2002

a 2013, continham valores nominais das receitas previstas e realizadas em

todos os períodos objeto dessa pesquisa para 383 municípios. Desta forma, 16

municípios foram desconsiderados neste estudo por não possuírem informações

necessárias (receitas previstas e realizadas), conforme escopo desta pesquisa mediante

estratificação da amostra.

Com base nestes delineamentos,

apresentam-se, na Tabela 1 a seguir, os municípios que fazem parte do estudo,

devidamente estratificados nos grupos, que, posteriormente, servirão de base

para a análise dos resultados.

Tabela 1: Municípios Analisados.

|

Grupo 1

|

Grupo 2

|

Grupo 3

|

Grupo 4

|

|

1

Curitiba

|

31

Marialva

|

61

São Pedro do Ivaí

|

91

Guaporema

|

|

2

Maringá

|

32

Laranjeiras do Sul

|

62

São João do Ivaí

|

92

Mato Rico

|

|

3

Londrina

|

33

Rio Negro

|

63

Barbosa Ferraz

|

93

Bela Vista da Caroba

|

|

4

São José dos Pinhais

|

34

Chopinzinho

|

64

Roncador

|

94

Anahy

|

|

5

Foz do Iguaçu

|

35

Pitanga

|

65

Florestópolis

|

95

Cruzmaltina

|

|

6

Araucária

|

36

Quatro Barras

|

66

Santa Fé

|

96

Pitangueiras

|

|

7

Ponta Grossa

|

37

Carambeí

|

67

Santa Maria do Oeste

|

97

Ângulo

|

|

8

Cascavel

|

38

Pinhão

|

68

Barracão

|

98

Ariranha do Ivaí

|

|

9

Paranaguá

|

39

Quedas do Iguaçu

|

69

Paranacity

|

99

Lidianópolis

|

|

10

Colombo

|

40

Pontal do Paraná

|

70

Tupãssi

|

100

Godoy Moreira

|

|

11

Guarapuava

|

41

Goioerê

|

71

Iretama

|

101

Conselh. Mairinck

|

|

12

Toledo

|

42

Arapoti

|

72

Santa Mariana

|

102

Rancho Alegre

|

|

13

Pinhais

|

43

Bandeirantes

|

73

S. Jorge do Patrocínio

|

103

Novo Itacolomi

|

|

14

Pato Branco

|

44

Santa Terez. de Itaipu

|

74

Bocaiúva do Sul

|

104

Ivatuba

|

|

15

Campo Mourão

|

45

Paiçandu

|

75

Ventania

|

105

Iguatu

|

|

16

Arapongas

|

46

Campo Magro

|

76

Ivaí

|

106

Nossa S. das Graças

|

|

17

Campo Largo

|

47

Ivaiporã

|

77

Entre Rios do Oeste

|

107

Itaúna do Sul

|

|

18

Cambé

|

48

Mangueirinha

|

78

Centenário do Sul

|

108

Iracema do Oeste

|

|

19

Apucarana

|

49

Imbituva

|

79

Jussara

|

109

Paranapoema

|

|

20

Francisco Beltrão

|

50

Ortigueira

|

80

Boa Vista da Aparec.

|

110

Pinhal de São Bento

|

|

21

Umuarama

|

51

Ubiratã

|

81

Mariluz

|

111

Jardim Olinda

|

|

22

Piraquara

|

52

Nova Esperança

|

82

Reserva do Iguaçu

|

112

S. Antonio do Caiuá

|

|

23

Paranavaí

|

53

Astorga

|

83

Jataizinho

|

113

Cafeara

|

|

24

Fazenda Rio Grande

|

54

Piraí do Sul

|

84

Mercedes

|

114

Inajá

|

|

25

Castro

|

55

Reserva

|

85

Nova Santa Rosa

|

115

Santa Inês

|

|

26

Telêmaco Borda

|

56

Coronel Vivida

|

86

Luiziana

|

116

Flórida

|

|

27

Sarandi

|

57

Andirá

|

87

Sertaneja

|

117

Uniflor

|

|

28

Almirante Tamandaré

|

59

Mandirituba

|

88

Fernandes Pinheiro

|

118

Miraselva

|

|

29

Marechal C. Rondon

|

59

Cafelândia

|

89

Rondon

|

119

Esperança Nova

|

|

30

Rolândia

|

60 Cruzeiro do Oeste

|

90

Maripá

|

120

Nova Aliança do Ivaí

|

Fonte:

dados da pesquisa.

Por fim, cabe destacar ainda

que as regressões e os testes de hipótese de diferença de médias foram realizados

com apoio do software estatístico SPPS versão 21. Para tanto, o modelo ARMA foi

rodado três vezes para cada município, sendo ARMA de 1ª ordem (Equação 6), 2ª

ordem (Equação 7) e 3ª ordem (Equação 8) e destes, aquele que apresentar melhor

poder explicativo, medido pelo R² ajustado, é utilizado os coeficientes das

variáveis para as projeções das receitas do ano de 2013.

4

DESCRIÇÃO E ANÁLISE DE DADOS

Com base nos dados fornecidos

pelo Tribunal de Contas do Estado do Paraná, aplicou-se, inicialmente, o modelo

ARMA para o grupo 1 de municípios, sendo este composto pelos 30 que mais arrecadaram

no Estado do Paraná, no ano de 2013, todos com receita anual superior a R$ 100

milhões, municípios denominados como de grande porte. Compara-se o erro de

previsão do modelo ARMA com o modelo SOF, em percentagem, para inferir qual

metodologia melhor prevê a receita de cada uma das observações analisadas. Tais

resultados são apresentados na Tabela 2.

Tabela 2: Análise dos erros médios na previsão

de receita dos municípios do Grupo 1.

|

Cod. Mun.

|

Receita Realizada

|

Receita Prevista SOF

|

Receita Prevista ARMA

|

% Erro SOF

|

% Erro ARMA

|

R² Aj. ARMA

|

Melhor Prev.

|

|

1

|

6.508.610.117,52

|

7.656.000.000,00

|

3.994.574.721,98

|

17,63%

|

38,63%

|

,978***

|

SOF

|

|

2

|

861.497.875,03

|

820.022.226,00

|

820.892.477,45

|

4,81%

|

4,71%

|

,972**

|

ARMA

|

|

3

|

760.000.497,31

|

877.308.000,00

|

895.149.118,66

|

15,44%

|

17,78%

|

,904*

|

SOF

|

|

4

|

759.303.338,06

|

739.974.855,00

|

784.116.034,83

|

2,55%

|

3,27%

|

,989*

|

SOF

|

|

5

|

571.100.151,25

|

507.003.000,00

|

552.219.829,74

|

11,22%

|

3,31%

|

,923*

|

ARMA

|

|

6

|

526.086.379,72

|

608.026.930,16

|

653.563.446,29

|

15,58%

|

24,23%

|

,960***

|

SOF

|

|

7

|

499.684.231,76

|

519.376.134,30

|

565.749.165,90

|

3,94%

|

13,22%

|

,969*

|

SOF

|

|

8

|

471.643.274,04

|

581.964.001,00

|

477.084.073,62

|

23,39%

|

1,15%

|

,960***

|

ARMA

|

|

9

|

286.096.201,89

|

295.489.000,00

|

284.173.381,17

|

3,28%

|

0,67%

|

,959*

|

ARMA

|

|

10

|

264.143.709,59

|

224.681.390,00

|

265.392.022,28

|

14,94%

|

0,47%

|

,964***

|

ARMA

|

|

11

|

256.287.189,55

|

188.521.900,00

|

251.225.514,43

|

26,44%

|

1,98%

|

,958*

|

ARMA

|

|

12

|

247.022.986,80

|

263.020.594,13

|

265.125.083,15

|

6,48%

|

7,33%

|

,989**

|

SOF

|

|

13

|

243.511.889,69

|

221.810.959,51

|

230.738.264,21

|

8,91%

|

5,25%

|

,975*

|

ARMA

|

|

14

|

190.024.722,43

|

176.455.000,00

|

195.463.843,55

|

7,14%

|

2,86%

|

,985*

|

ARMA

|

|

15

|

183.885.241,76

|

182.133.661,82

|

170.623.209,92

|

0,95%

|

7,21%

|

,977***

|

SOF

|

|

16

|

180.626.526,69

|

184.098.990,00

|

176.765.827,05

|

1,92%

|

2,14%

|

,983*

|

SOF

|

|

17

|

171.877.049,39

|

184.506.300,00

|

171.398.176,25

|

7,35%

|

0,28%

|

,941*

|

ARMA

|

|

18

|

165.869.927,50

|

212.671.350,00

|

149.216.498,15

|

28,22%

|

10,04%

|

,942***

|

ARMA

|

|

19

|

160.725.144,09

|

151.213.896,29

|

154.246.842,32

|

5,92%

|

4,03%

|

,829***

|

ARMA

|

|

20

|

159.462.216,81

|

165.200.000,00

|

155.994.639,82

|

3,60%

|

2,17%

|

,972***

|

ARMA

|

|

21

|

150.854.846,19

|

168.197.000,00

|

144.388.647,45

|

11,50%

|

4,29%

|

,856*

|

ARMA

|

|

22

|

142.794.842,37

|

189.183.562,00

|

140.412.955,50

|

32,49%

|

1,67%

|

,946*

|

ARMA

|

|

23

|

141.555.032,93

|

150.737.000,00

|

142.335.066,10

|

6,49%

|

0,55%

|

,883*

|

ARMA

|

|

24

|

130.340.754,32

|

128.340.383,69

|

133.333.159,18

|

1,53%

|

2,30%

|

,888*

|

SOF

|

|

25

|

126.323.725,03

|

126.600.000,00

|

122.931.236,18

|

0,22%

|

2,69%

|

,903*

|

SOF

|

|

26

|

124.214.931,54

|

101.206.000,00

|

114.195.743,00

|

18,52%

|

8,07%

|

,934*

|

ARMA

|

|

27

|

117.658.798,24

|

121.258.971,00

|

99.009.592,85

|

3,06%

|

15,85%

|

,921*

|

SOF

|

|

28

|

106.924.333,33

|

111.765.000,00

|

96.485.689,65

|

4,53%

|

9,76%

|

,980***

|

SOF

|

|

29

|

104.225.634,37

|

93.720.000,00

|

101.604.610,66

|

10,08%

|

2,51%

|

,969*

|

ARMA

|

|

30

|

103.015.492,55

|

126.714.600,00

|

108.757.266,38

|

23,01%

|

5,57%

|

,940**

|

ARMA

|

Leg.

01:

Cód. Mun. - 1 Curitiba; 2 Maringá; 3 Londrina; 4 São José dos Pinhais; 5 Foz do

Iguaçu; 6 Araucária; 7 Ponta Grossa; 8 Cascavel; 9 Paranaguá; 10 Colombo; 11

Guarapuava; 12 Toledo; 13 Pinhais; 14 Pato Branco; 15 Campo Mourão; 16

Arapongas; 17 Campo Largo; 18 Cambé; 19 Apucarana; 20 Francisco Beltrão; 21

Umuarama; 22 Piraquara; 23 Paranavaí; 24 Fazenda Rio Grande; 25 Castro; 26

Telêmaco Borda; 27 Sarandi; 28 Almirante Tamandaré; 29 Marechal C. Rondon; 30

Rolândia.

Leg.

02: *ARMA

1ª Ordem; **ARMA 2ª Ordem; ***ARMA 3ª Ordem.

Fonte:

dados da pesquisa.

Como se pode verificar na Tabela

2, o erro médio apresentado pelos 30 municípios que mais arrecadaram no estado

do Paraná em 2013 na metodologia SOF é de 10,70%, enquanto o erro das previsões

médias com o modelo ARMA foi de 6,80%. Nas 30 observações verificadas, constata-se

que em 18 delas o modelo ARMA obteve previsão melhor do que o modelo SOF, indicando

que na maioria das oportunidades o modelo proposto demonstrou-se superior ao sugerido

pelo Estado. Assim, considerando-se apenas os maiores municípios em

arrecadação, é possível inferir que o modelo ARMA, no período analisado, apresentou

melhor poder preditivo em relação à previsibilidade das receitas destes

municípios comparativamente ao modelo SOF. De fato, analisando dois municípios

de grande porte norte-americanos – San Diego e Pittsburgo – Downs e Rocke

(1983) observaram alta qualidade das previsões realizadas pelos modelos ARMA

multivariadas, sendo neste caso comparados a modelos univariados, o que

corrobora com os achados desta pesquisa para os grandes municípios paranaenses.

De forma mais específica, neste

grupo, o modelo ARMA apresentou seu maior erro percentual no município de

Curitiba, a capital e maior cidade do Estado do Paraná. Este fato pode ser

explicado, pois a receita realizada, de Curitiba, em 2013, foi de aproximadamente

R$ 6,5 bilhões, sendo que em anos anteriores, o município nunca havia superado

a arrecadação anual de R$ 3,6 bilhões. Portanto, o aumento relevante nas

receitas deste município neste ano de 2013 não foi capturado pelo modelo ARMA,

que assim como outros modelos autorregressivos levam em consideração eventos

passados para a previsão. Dessa forma, verificou-se que este acréscimo se deve,

principalmente, aos investimentos que Curitiba recebeu em 2013, para sediar a

Copa do Mundo de 2014. Assim, quando ocorrem casos estritamente específicos como

este, o modelo ARMA apresenta queda na qualidade de suas previsões, o que se

constitui em uma limitação do mesmo.

Apesar deste fato, que elevou

o erro médio das previsões do modelo ARMA, nossos achados são convergentes aos

estudos de Zonatto, Rodrigues Junior e Toledo Filho (2014) e Lima Filho et

al. (2014), que fizeram a previsão das receitas dos maiores municípios dos

Estados do Rio Grande do Sul e Bahia, respectivamente, pelo modelo Koyck, e

identificaram que este também é superior ao modelo proposto pela Secretaria do Orçamento

Federal. Logo, neste estudo, o modelo proposto (ARMA) reforça as evidências que

sugerem que, a partir da utilização destes modelos autorregressivos (Koyck e

ARMA), torna-se possível estabelecer melhores previsões de receitas

orçamentária, em comparação ao modelo proposto pela SOF, o que surge a

necessidade de gestores públicos discutirem novas formas de previsão das

receitas municipais, quando estas não são desenvolvidas de maneira eficaz.

Na sequência (Tabela 3) são

apresentados os resultados para os municípios do grupo 2, que representam

aqueles que arrecadaram, em 2013, entre R$ 41

a R$ 61 milhões.

Tabela 3: Análise dos erros médios na previsão

de receita dos municípios do Grupo 2.

|

Cod. Mun.

|

Receita Realizada

|

Receita Prevista SOF

|

Receita Prevista ARMA

|

% Erro SOF

|

% Erro ARMA

|

R² Aj. ARMA

|

Melhor Prev.

|

|

31

|

60.197.241,95

|

81.611.331,00

|

67.308.927,13

|

35,57%

|

11,81%

|

,953*

|

ARMA

|

|

32

|

59.701.754,73

|

47.344.600,00

|

58.353.708,63

|

20,70%

|

2,26%

|

,906***

|

ARMA

|

|

33

|

58.116.236,85

|

56.964.029,00

|

60.703.802,47

|

1,98%

|

4,45%

|

,969**

|

SOF

|

|

34

|

57.731.433,73

|

49.557.353,61

|

51.985.203,53

|

14,16%

|

9,95%

|

,973**

|

ARMA

|

|

35

|

57.059.067,45

|

52.800.000,00

|

62.937.016,40

|

7,46%

|

10,30%

|

,928***

|

SOF

|

|

36

|

56.528.014,34

|

7.920.697,85

|

55.837.208,37

|

2,46%

|

1,22%

|

,967*

|

ARMA

|

|

37

|

56.133.370,91

|

60.740.350,00

|

56.076.492,02

|

8,21%

|

0,10%

|

,976*

|

ARMA

|

|

38

|

55.258.912,02

|

54.216.907,00

|

54.241.590,38

|

1,89%

|

1,84%

|

,964***

|

ARMA

|

|

39

|

52.823.429,53

|

45.000.000,00

|

59.755.159,02

|

14,81%

|

13,12%

|

,932*

|

ARMA

|

|

40

|

52.132.642,58

|

45.236.947,95

|

49.348.606,65

|

13,23%

|

5,34%

|

,859*

|

ARMA

|

|

41

|

50.125.954,61

|

54.873.227,35

|

53.482.892,94

|

9,47%

|

6,70%

|

,973*

|

ARMA

|

|

42

|

49.282.127,98

|

50.283.000,00

|

48.158.125,73

|

2,03%

|

2,28%

|

,869**

|

SOF

|

|

43

|

48.444.810,80

|

45.800.923,77

|

49.862.527,88

|

5,46%

|

2,93%

|

,905*

|

ARMA

|

|

44

|

48.437.696,49

|

40.956.000,00

|

48.928.614,35

|

15,45%

|

1,01%

|

,932*

|

ARMA

|

|

45

|

47.887.380,18

|

39.451.634,75

|

50.915.035,74

|

17,62%

|

6,32%

|

,922*

|

ARMA

|

|

46

|

47.178.921,01

|

43.931.000,00

|

43.963.648,91

|

6,88%

|

6,82%

|

,912*

|

ARMA

|

|

47

|

46.902.362,64

|

50.500.000,00

|

51.330.476,75

|

7,67%

|

9,44%

|

,991***

|

SOF

|

|

48

|

46.407.847,09

|

49.392.885,08

|

44.710.570,73

|

6,43%

|

3,66%

|

,805*

|

ARMA

|

|

49

|

46.074.403,84

|

37.220.000,00

|

45.757.782,49

|

19,22%

|

0,69%

|

,902*

|

ARMA

|

|

50

|

45.776.440,84

|

40.161.377,67

|

45.495.903,16

|

12,27%

|

0,61%

|

,969***

|

ARMA

|

|

51

|

45.743.212,77

|

46.000.000,00

|

47.638.713,35

|

0,56%

|

4,14%

|

,965***

|

SOF

|

|

52

|

45.689.127,03

|

40.180.250,00

|

45.104.646,00

|

12,06%

|

1,28%

|

,896*

|

ARMA

|

|

53

|

45.523.797,89

|

39.139.555,00

|

47.124.987,21

|

14,02%

|

3,52%

|

,890*

|

ARMA

|

|

54

|

45.389.937,21

|

52.781.642,00

|

43.762.893,90

|

16,28%

|

3,58%

|

,952*

|

ARMA

|

|

55

|

43.533.802,81

|

40.006.883,84

|

42.881.265,04

|

8,10%

|

1,50%

|

,967**

|

ARMA

|

|

56

|

43.509.787,03

|

55.276.200,00

|

47.447.507,48

|

27,04%

|

9,05%

|

,954***

|

ARMA

|

|

57

|

43.107.651,05

|

39.439.477,56

|

45.169.122,47

|

8,51%

|

4,78%

|

,959**

|

ARMA

|

|

58

|

42.574.034,75

|

60.445.450,00

|

41.995.338,33

|

41,98%

|

1,36%

|

,958**

|

ARMA

|

|

59

|

41.717.796,26

|

39.500.000,00

|

38.317.978,08

|

5,32%

|

8,15%

|

,965***

|

SOF

|

|

60

|

41.546.317,56

|

33.435.424,63

|

40.402.808,18

|

19,52%

|

2,75%

|

,908*

|

ARMA

|

Leg. 01: Cód. Mun. - 31 Marialva; 32 Laranjeiras do Sul; 33 Rio Negro; 34

Chopinzinho; 35 Pitanga; 36 Quatro Barras; 37 Carambeí; 38 Pinhão; 39 Quedas do

Iguaçu; 40 Pontal do Paraná; 41 Goioerê; 42 Arapoti; 43 Bandeirantes; 44 Santa

Terez. de Itaipu; 45 Paiçandu; 46 Campo Magro; 47 Ivaiporã; 48 Mangueirinha; 49

Imbituva; 50 Ortigueira; 51 Ubiratã; 52 Nova Esperança; 53 Astorga; 54 Piraí do

Sul; 55 Reserva; 56 Coronel Vivida; 57 Andirá; 58 Mandirituba; 59 Cafelândia;

60 Cruzeiro do Oeste.

Leg. 02: *ARMA 1ª Ordem; **ARMA 2ª Ordem; ***ARMA 3ª Ordem.

Fonte: dados

da pesquisa.

Neste grupo 2, o erro médio

das previsões efetuadas com o modelo ARMA ficou em 4,70%, enquanto o erro

encontrado nas previsões destes municípios foi de 12,55%. Dentre os 30 períodos

projetados, o modelo ARMA foi mais eficaz em 24 oportunidades. Desse modo, os

resultados encontrados nesta pesquisa novamente evidenciam que as previsões de

receitas realizadas, a partir do modelo ARMA, demonstram-se superiores na estimativa

de receitas, sendo desta vez com diferença ainda maior.

É possível perceber que o

modelo SOF, em alguns casos, apresenta erros de previsões bastante elevados,

como nos municípios de Mandirituba e Marialva, com erros de 41,98% e 35,57%,

respectivamente. Em contrapartida, na pior das previsões modeladas pela metodologia

ARMA, esta atingiu o erro percentual de 13,12% para o município de Quedas do

Iguaçu. Estes achados revelam que a pior das estimativas realizadas com o

modelo ARMA ainda é inferior, em termos de erro percentual, as estimativas atuais

realizadas por estes municípios.

A Tabela 4 apresenta as

informações acerca dos municípios enquadrados no grupo 3, sendo aqueles com

receitas realizadas no exercício de 2013 entre R$ 19

a R$ 23 milhões.

Tabela 4: Análise dos erros médios na previsão

de receita dos municípios do Grupo 3.

|

Cod. Mun.

|

Receita Realizada

|

Receita Prevista SOF

|

Receita Prevista ARMA

|

% Erro SOF

|

% Erro ARMA

|

R² Aj. ARMA

|

Melhor Prev.

|

|

61

|

22.403.328,08

|

21.000.000,00

|

20.486.549,87

|

6,26%

|

8,56%

|

,949***

|

SOF

|

|

62

|

22.378.664,97

|

17.500.000,00

|

20.226.474,71

|

21,80%

|

9,62%

|

,937**

|

ARMA

|

|

63

|

22.338.150,26

|

20.000.000,00

|

20.815.237,63

|

10,47%

|

6,82%

|

,927*

|

ARMA

|

|

64

|

22.336.558,23

|

21.769.644,60

|

22.653.825,39

|

2,54%

|

1,42%

|

,959***

|

ARMA

|

|

65

|

22.026.235,99

|

19.238.993,95

|

18.324.302,46

|

12,65%

|

16,81%

|

,864*

|

SOF

|

|

66

|

21.961.877,56

|

14.968.091,25

|

20.571.419,20

|

31,85%

|

6,33%

|

,960*

|

ARMA

|

|

67

|

21.901.356,59

|

19.740.000,00

|

21.003.525,35

|

9,87%

|

4,10%

|

,866*

|

ARMA

|

|

68

|

21.866.109,46

|

17.500.000,00

|

21.580.565,26

|

19,97%

|

1,31%

|

,959**

|

ARMA

|

|

69

|

21.714.218,92

|

22.411.158,60

|

18.488.610,70

|

3,21%

|

14,85%

|

,862***

|

SOF

|

|

70

|

21.705.399,73

|

20.193.234,00

|

22.482.383,38

|

6,97%

|

3,58%

|

,970**

|

ARMA

|

|

71

|

21.696.972,41

|

22.194.239,94

|

22.322.884,25

|

2,29%

|

2,88%

|

,908**

|

SOF

|

|

72

|

21.580.402,76

|

18.818.869,00

|

19.783.000,35

|

12,80%

|

8,33%

|

,902**

|

ARMA

|

|

73

|

21.530.147,57

|

21.735.031,70

|

21.159.897,03

|

0,95%

|

1,72%

|

,916*

|

SOF

|

|

74

|

21.429.568,80

|

20.031.500,00

|

24.728.904,41

|

6,52%

|

15,40%

|

,982***

|

SOF

|

|

75

|

21.219.913,23

|

18.850.000,00

|

18.632.313,12

|

11,17%

|

12,19%

|

,921*

|

SOF

|

|

76

|

21.147.360,76

|

19.800.000,00

|

24.242.909,18

|

6,37%

|

14,64%

|

,946*

|

SOF

|

|

77

|

21.088.913,49

|

17.600.000,00

|

21.689.767,93

|

16,54%

|

2,85%

|

,791***

|

ARMA

|

|

78

|

21.076.053,17

|

22.310.644,78

|

21.428.651,21

|

5,86%

|

1,67%

|

,931***

|

ARMA

|

|

79

|

21.064.351,50

|

20.102.594,42

|

19.332.508,70

|

4,57%

|

8,22%

|

,877*

|

SOF

|

|

80

|

21.049.071,54

|

17.800.000,00

|

21.075.613,11

|

15,44%

|

0,13%

|

,954*

|

ARMA

|

|

81

|

20.824.070,02

|

24.800.000,00

|

18.975.559,10

|

19,09%

|

8,88%

|

,926*

|

ARMA

|

|

82

|

20.704.988,04

|

16.705.000,00

|

23.261.580,60

|

19,32%

|

12,35%

|

,952***

|

ARMA

|

|

83

|

20.683.555,56

|

19.317.700,00

|

21.401.808,74

|

6,60%

|

3,47%

|

,945*

|

ARMA

|

|

84

|

20.378.728,83

|

17.900.000,00

|

19.690.422,71

|

12,16%

|

3,38%

|

,951*

|

ARMA

|

|

85

|

20.207.693,89

|

20.160.000,00

|

21.432.725,21

|

0,24%

|

6,06%

|

,916*

|

SOF

|

|

86

|

20.076.670,65

|

20.911.255,62

|

19.712.628,23

|

4,16%

|

1,81%

|

,879*

|

ARMA

|

|

87

|

19.706.550,10

|

21.450.000,00

|

18.317.278,80

|

8,85%

|

7,05%

|

,914**

|

ARMA

|

|

88

|

19.705.465,47

|

17.500.000,00

|

16.173.871,44

|

11,19%

|

17,92%

|

,983***

|

SOF

|

|

89

|

19.651.453,11

|

18.647.381,67

|

21.203.915,44

|

5,11%

|

7,90%

|

,964*

|

SOF

|

|

90

|

19.561.115,41

|

19.710.000,00

|

20.986.500,52

|

0,76%

|

7,29%

|

,949*

|

SOF

|

Leg. 01: Cód. Mun. - 61

São Pedro do Ivaí; 62 São João do Ivaí; 63 Barbosa Ferraz; 64 Roncador; 65

Florestópolis; 66 Santa Fé; 67 Santa Maria do Oeste; 68 Barracão; 69

Paranacity; 70 Tupãssi; 71 Iretama; 72 Santa Mariana; 73 S. Jorge do

Patrocínio; 74 Bocaiúva do Sul; 75 Ventania; 76 Ivaí; 77 Entre Rios do Oeste;

78 Centenário do Sul; 79 Jussara; 80 Boa Vista da Aparec.; 81 Mariluz; 82

Reserva do Iguaçu; 83 Jataizinho; 84 Mercedes; 85 Nova Santa Rosa; 86 Luiziana;

87 Sertaneja; 88 Fernandes Pinheiro; 89 Rondon; 90 Maripá.

Leg. 02: *ARMA 1ª Ordem; **ARMA 2ª Ordem; ***ARMA 3ª Ordem.

Fonte:

dados da pesquisa.

Os resultados encontrados

nesta etapa da pesquisa revelam que o erro médio das previsões efetuadas com o

modelo ARMA, para este grupo de municípios, foi de 7,25%, enquanto pelo modelo atual,

utilizado pelos mesmos, o percentual de erro é de 9,85%. Tais resultados

corroboram novamente para uma melhor previsibilidade de receitas, a partir da

utilização do modelo ARMA. Apesar de, neste caso, a diferença entre ambas

metodologias ter sido menor, na comparação entre o número de observações totais

realizadas, que abrangem o grupo 3, observa-se que para 17 municípios a melhor

previsão foi realizada com o modelo ARMA, contra 13 obtidas pelo modelo SOF.

Tais evidências confirmam a melhor qualidade auferida pelo modelo ARMA na

maioria dos casos investigados neste grupo.

Observando-se alguns casos

específicos, novamente percebe-se que os maiores erros percentuais se encontram

nas previsões realizadas pela metodologia atual utilizada por estes municípios.

O modelo ARMA não possui nenhuma previsão que superou o percentual de 20% de

erro, enquanto no modelo SOF as previsões para os municípios de Santa Fé

(31,85%) e São João do Ivaí (21,80%) superam a referida margem.

Por fim, apresenta-se, na Tabela

5, a análise das estimativas de receitas com os erros percentuais identificados,

a partir das modelagens SOF e ARMA, para municípios de baixa arrecadação (ou

seja, cidades de pequeno porte). Este grupo de municípios (grupo 4) contém

cidades que arrecadaram, no máximo, R$ 11 milhões no ano de 2013.

Tabela 5: Análise dos erros médios na previsão

de receita dos municípios do Grupo 4.

|

Cod. Mun.

|

Receita Realizada

|

Receita Prevista SOF

|

Receita Prevista ARMA

|

% Erro SOF

|

% Erro ARMA

|

R² Aj. ARMA

|

Melhor Prev.

|

|

91

|

10.844.934,96

|

9.771.870,00

|

9.876.701,03

|

9,89%

|

8,93%

|

,927*

|

ARMA

|

|

92

|

10.801.660,95

|

10.996.799,00

|

9.095.694,39

|

1,81%

|

15,79%

|

,883***

|

SOF

|

|

93

|

10.773.012,13

|

10.744.100,00

|

10.947.373,74

|

0,27%

|

1,62%

|

,973**

|

SOF

|

|

94

|

10.721.951,80

|

11.461.000,00

|

12.188.828,23

|

6,89%

|

13,68%

|

,959***

|

SOF

|

|

95

|

10.699.836,23

|

10.272.900,00

|

10.323.540,20

|

3,99%

|

3,52%

|

,942***

|

ARMA

|

|

96

|

10.617.016,99

|

11.550.000,00

|

10.471.818,09

|

8,79%

|

1,37%

|

,980*

|

ARMA

|

|

97

|

10.481.166,07

|

9.639.774,60

|

9.029.153,81

|

8,03%

|

13,85%

|

,970***

|

SOF

|

|

98

|

10.449.630,33

|

12.030.784,14

|

10.317.063,79

|

15,13%

|

1,27%

|

,902*

|

ARMA

|

|

99

|

10.412.266,12

|

10.370.374,46

|

10.968.392,60

|

0,40%

|

5,34%

|

,901***

|

SOF

|

|

100

|

10.356.865,03

|

9.363.137,62

|

13.453.655,21

|

9,59%

|

29,90%

|

,957*

|

SOF

|

|

101

|

10.277.501,44

|

10.200.000,00

|

11.214.147,39

|

0,75%

|

9,11%

|

,896*

|

SOF

|

|

102

|

10.260.439,61

|

9.105.000,00

|

7.779.270,56

|

11,26%

|

24,18%

|

,965***

|

SOF

|

|

103

|

10.247.558,17

|

10.960.342,61

|

11.990.137,71

|

6,96%

|

17,00%

|

,891*

|

SOF

|

|

104

|

10.157.643,38

|

9.256.844,44

|

10.392.287,94

|

8,87%

|

2,31%

|

,799*

|

ARMA

|

|

105

|

10.154.550,65

|

9.484.000,00

|

9.932.385,22

|

6,60%

|

2,19%

|

,866*

|

ARMA

|

|

106

|

10.093.887,28

|

9.659.431,37

|

10.227.227,93

|

4,30%

|

1,32%

|

,895***

|

ARMA

|

|

107

|

9.952.980,57

|

10.350.000,00

|

9.669.411,04

|

3,99%

|

2,85%

|

,774*

|

ARMA

|

|

108

|

9.951.102,55

|

10.977.000,00

|

8.442.914,75

|

10,31%

|

15,16%

|

,889***

|

SOF

|

|

109

|

9.915.187,06

|

11.485.777,00

|

9.133.909,54

|

15,84%

|

7,88%

|

,919**

|

ARMA

|

|

110

|

9.875.432,66

|

11.900.000,00

|

12.181.432,15

|

20,50%

|

23,35%

|

,966***

|

SOF

|

|

111

|

9.846.131,53

|

10.675.450,00

|

9.717.183,24

|

8,42%

|

1,31%

|

,916*

|

ARMA

|

|

112

|

9.837.041,67

|

12.487.931,25

|

9.108.085,15

|

26,95%

|

7,41%

|

,915*

|

ARMA

|

|

113

|

9.821.514,69

|

9.137.043,68

|

10.936.966,45

|

6,97%

|

11,36%

|

,931*

|

SOF

|

|

114

|

9.561.094,11

|

8.057.070,00

|

9.445.846,07

|

15,73%

|

1,21%

|

,968***

|

ARMA

|

|

115

|

9.460.966,83

|

9.701.007,06

|

7.241.890,12

|

2,54%

|

23,46%

|

,957***

|

SOF

|

|

116

|

9.209.934,00

|

9.090.000,00

|

9.239.271,01

|

1,30%

|

0,32%

|

,891*

|

ARMA

|

|

117

|

9.176.451,74

|

10.366.000,00

|

8.440.738,73

|

12,96%

|

8,02%

|

,901***

|

ARMA

|

|

118

|

9.124.564,46

|

8.280.339,00

|

9.230.540,03

|

9,25%

|

1,16%

|

,949*

|

ARMA

|

|

119

|

9.120.373,30

|

10.100.000,00

|

8.032.425,02

|

10,74%

|

11,93%

|

,946***

|

SOF

|

|

120

|

8.692.801,59

|

7.402.628,94

|

7.258.245,74

|

14,84%

|

16,50%

|

,810***

|

SOF

|

Leg. 01: Cód. Mun. - 91

Guaporema; 92 Mato Rico; 93 Bela Vista da Caroba; 94 Anahy; 95 Cruzmaltina; 96

Pitangueiras; 97 Ângulo; 98 Ariranha do Ivaí; 99 Lidianópolis; 100 Godoy

Moreira; 101 Conselh. Mairinck; 102 Rancho Alegre; 103 Novo Itacolomi; 104

Ivatuba; 105 Iguatu; 106 Nossa S. das Graças; 107 Itaúna do Sul; 108 Iracema do

Oeste; 109 Paranapoema; 110 Pinhal de São Bento; 111 Jardim Olinda; 112 S.

Antonio do Caiuá; 113 Cafeara; 114 Inajá; 115 Santa Inês; 116 Flórida; 117

Uniflor; 118 Miraselva; 119 Esperança Nova; 120 Nova Aliança do Ivaí.

Leg. 02: *ARMA 1ª Ordem; **ARMA 2ª Ordem; ***ARMA 3ª Ordem.

Fonte:

dados da pesquisa.

Neste último grupo, numa

análise ampla, nota-se que há um maior equilíbrio entre as previsões

comparativas do modelo SOF e ARMA. Traduzindo em números, o modelo SOF

apresenta como erro médio nas 30 observações a proporção de 8,80%, contra o

erro médio de 9,44% para o modelo ARMA nesses municípios. Diferentemente dos

outros três grupos anteriores, que abrangiam municípios de médio e grande

porte, neste último grupo, com os 30 municípios de menor arrecadação do Estado

do Paraná, em 2013, o modelo SOF (utilizado pelos municípios) apresentou

vantagem ao modelo testado nesta pesquisa (ARMA). Contudo, a diferença entre

ambos é bastante reduzida. Neste grupo, cada um dos modelos investigados foi

superior nas previsões em 15 oportunidades (50% dos casos).

Analisando-se os erros máximos

atingidos em casos específicos por ambos os modelos, verificou-se que a pior

previsão alcançada, a partir do modelo utilizado por estes municípios, deu-se em

Santo Antônio do Caiuá, com erro percentual de 26,95%. Já para o modelo ARMA,

a pior estimativa de receitas foi para a cidade de Godoy Moreira, sendo esta de

29,90%.

No outro extremo, ambos os

modelos também apresentam resultados satisfatórios de previsão em vários casos,

em que o erro encontrado é inferior a 2%. Nestes casos, pode-se citar as

previsões das cidades de Bela Vista da Caroba (0,27%), Lidianópolis (0,40%),

Conselheiro Mairinck (0,75%) e Flórida (1,30%) no modelo SOF, e Flórida

(0,32%), Miraselva (1,16%), Inajá (1,21%) e Ariranha (1,27%) no modelo ARMA.

A Tabela 6 evidencia uma síntese destes

resultados, em que se promove a análise consolidada das previsões avaliadas.

Tabela 6: Resumo dos Resultados por Grupo e

Geral.

|

Grupo

|

n° total Obs.

|

% Erro Médio SOF

|

% Erro Médio ARMA

|

n° de vezes SOF melhor desempenho

|

nº de vezes ARMA melhor desempenho

|

|

Grupo

1

|

30

|

10,70%

|

6,80%

|

12 - 40,00%

|

18 - 60,00%

|

|

Grupo

2

|

30

|

12,55%

|

4,70%

|

6 - 20,00%

|

24 - 80,00%

|

|

Grupo

3

|

30

|

9,85%

|

7,25%

|

13 - 43,33%

|

17 - 56,67%

|

|

Grupo

4

|

30

|

8,80%

|

9,44%

|

15 - 50,00%

|

15 - 50,00%

|

|

Geral

|

120

|

10,47%

|

7,05%

|

46 - 38,33%

|

74 - 61,67%

|

Fonte:

dados da pesquisa.

Como se pode verificar na Tabela

6, nota-se que no geral, o modelo ARMA apresenta erro médio nas previsões de

receitas de 7,05%, enquanto que 10,47% é o erro médio atual das estimativas

realizadas por estes municípios. Esses resultados sugerem que o modelo ARMA pode

contribuir para a melhoria da eficácia da previsão de receitas orçamentárias na

maioria destes municípios. Neste estudo, tal metodologia reduziu o erro médio encontrado

nas previsões avaliadas em 3,42%.

A fim de se verificar se tal

diferença de erros médios entre ambas as abordagens avaliadas é significativa, procedeu-se

a aplicação do teste de diferença de médias (teste t de student), para

que fosse possível se inferir sobre estes resultados. Os resultados desta

análise são apresentados na Tabela 7.

Tabela 7: Teste para diferença de médias dos

erros médios dos modelos SOF e ARMA.

|

|

N

|

Média

|

DP

|

t

|

Sig

|

|

SOF

|

120

|

0,1047

|

0,0815

|

3,539

|

0,000*

|

|

ARMA

|

120

|

0,0705

|

0,0678

|

3,539

|

0,000*

|

*

Significância ao nível de 5%.

Fonte:

dados da pesquisa.

Com base nos resultados

expostos na Tabela 7, torna-se possível determinar que o modelo ARMA, na

amostra total do estudo, obteve melhores resultados nas previsões de receitas do

que o modelo SOF, sendo esta inferência comprovada estatisticamente pelo teste

de diferença de médias (teste t de student). Tanto o percentual do erro

médio quanto o desvio padrão encontrado são menores para esta metodologia de

previsão de receitas. Assim, as evidências encontradas neste estudo sugerem que

modelos autorregressivos, atrelados a informações longitudinais, possuem

potencial para melhorar a exatidão das estimativas de receitas realizadas por

administradores públicos.

É importante destacar que a

partir da utilização de modelos autorregressivos, por estes apresentarem

previsões baseadas em série temporal, a partir do acúmulo de dados de um

período de tempo ainda maior, seria possível melhorar ainda mais a qualidade da

previsibilidade realizada. No caso desta pesquisa, este estudo estimou a

receita do ano de 2013, com base nas receitas realizadas de 2002

a 2012, que são as disponibilizadas pelo Tribunal de Contas do Estado do

Paraná. Deste modo, em caso de disponibilidade de dados de períodos anteriores