Artigos

Práticas de

Governança Pública Adotadas pela Administração Pública Federal Brasileira

Public Governance

Practices Adopted by Public Federal Administration in Brazil

Prácticas de

Gobernanza Pública Adoptadas por la Administración Pública Brasileña

Márcia Néa Oliveira Pascoal Correio marcianea@edu.unifor.br

Universidade de

Fortaleza , Brasil

Oderlene Vieira de Oliveira Correio oderlene@hotmail.com

Universidade de Fortaleza, Brasil

Práticas de Governança Pública Adotadas pela Administração

Pública Federal Brasileira

Administração

Pública e Gestão Social, vol.

11,

núm. 2, 2019

Universidade Federal de Viçosa

Recepção: 29 Abril 2017

Aprovação: 11 Janeiro 2018

Publicado:

01

Abril 2019

Resumo:

O presente artigo tem como objetivo

investigar as práticas de governança pública adotadas pelos órgãos da

Administração Pública Federal Brasileira (APFB). Para tanto, fez-se uso de uma

abordagem quantitativa do tipo descritiva, viabilizada pela aplicação de

técnica estatística descritiva sobre o banco de dados resultante da aplicação

do questionário, aplicado em 372 órgãos da APFB. Dentre os resultados, cabe

destacar a instituição de um conselho de administração em quase todos os

órgãos, porém, as variáveis estudadas, que refletem a efetividade da

administração desses conselhos, não são adotadas ou não atingiram um nível de

maturidade que permita que o órgão realize a gestão, principalmente, de risco,

ou ainda não identificaram a necessidade da adoção de melhores práticas de

governança na esfera pública. Portanto, concluiu-se que os órgãos da APFB estão

dando os primeiros passos na adoção de melhores práticas de governança

corporativa, mas ainda tem muito a avançar.

Palavras-chave:

Governança

Corporativa, Governança Pública, Administração Pública, Melhores Práticas.

Abstract: This article aims to analyze the practices of public governance

adopted by the Brazilian Federal Public Sector (BFPS). A quantitative approach

was used, of the descriptive type, made possible through the application of a

descriptive statistical technique on the database, resulting from the

application of a questionnaire applied in 372 BFPS companies. Among the

results, it is worth highlighting the establishment of a board of directors in

almost all the organs.However, the other variables studied, which reflects the

effectiveness of the administration of these councils, are not adopted or have

not reached a level of maturity that allows the organ to perform the

management, mainly, of risk, or have not yet identified the need to adopt best

practices of governance in the public sphere. Therefore, it was concluded that

BGPS public bodies are taking the first steps in adopting good corporate

governance practices, but there is still much to be done.

Keywords: Corporate

Governance, Government Governance, Public Administration, Best Practices.

Resumen: Este artículo tiene como objetivo analizar las prácticas de

gobernanza pública adoptadas por los órganos de la Administración Pública

Federal Brasileña (APFB). Para ello, se hizo uso de un abordaje cuantitativo,

del tipo descriptivo, viabilizado por la aplicación de técnica descriptiva

sobre el banco de datos resultante de la aplicación del cuestionario, aplicado

en 372 órganos de la APFB. Entre los resultados, cabe destacar la institución

de un consejo de administración en casi todos los órganos, pero las variables

estudiadas, que reflejan la efectividad de la administración de estos consejos,

no se adoptan o no alcanzan un nivel de madurez que permita que el órgano

realice la gestión, principalmente de riesgo, o aún no identificaron la

necesidad de la adopción de mejores prácticas de gobernanza en la esfera

pública. Por lo tanto, se concluyó que los organismos públicos de la APFB dan

los primeros pasos en la adopción de mejores prácticas de gobierno corporativo,

todavía tienen mucho que avanzar.

Palabras clave: Gobernanza

Corporativa, Gobernanza Pública, Administración Pública, Mejores Prácticas.

1 INTRODUÇÃO

A partir da Constituição Federal de 1988 os cidadãos

brasileiros passaram a ter direitos inéditos, entre eles, o de exercer o

controle sobre a administração pública, de impor, dentre outras coisas,

integridade, transparência e prestação de contas aos governantes, bem como

de participar diretamente na escolha de políticas públicas a serem

implantadas. Desde então, observa-se uma reestruturação do Estado, com o

intuito de torná-lo mais orientado para os aspectos sociais, visando

consolidar uma “nova” relação entre Estado e sociedade, o que culminou em uma

evolução para a noção de governança (Oliveira

& Pisa, 2015). Silveira

e Goularte (2016) explanam que, apesar de o tema governança corporativa ser

recente, é de suma importância a adoção de suas práticas pela administração

pública.

Originalmente pensada para as organizações privadas, com o

passar dos anos percebeu-se o anseio da comunidade para que as práticas de

governança corporativa pudessem ser aplicadas também às organizações públicas (De

Benedicto, Rodrigues, & Abbud, 2008). A repercussão do tema se deu

devido à insatisfação com os modelos até então adotados pelo Estado (Kissler

& Heidemann, 2006), que não davam espaço para as questões sociais e

restringiam a participação do cidadão, privilegiando a eficiência e a qualidade

da gestão (Paes

De Paula, 2005).

Pollit

e Bouchaert (2011) relatam que aqueles modelos adotados até então pelos

governos não estavam surtindo efeito, já que mesmo quando os cidadãos e outras

partes interessadas acreditavam que os serviços eram bons, eles não

necessariamente expressavam maior confiança nos governos envolvidos – e quando

os serviços melhoravam, a confiança não necessariamente aumentava. Assim, de

acordo com Bovaird

e Loffler (2003) ficou claro que a administração pública não poderia ser

julgada com base apenas na excelência de seus serviços – também teria que ser

boa na forma como ela exerceria suas responsabilidades políticas, ambientais e

sociais. Com esse esclarecimento deu-se início a uma nova geração de reformas

governamentais, que foi rotulada de reformas de “governança pública”.

Nesse cenário, Mello

(2006) e Tenório

(2007) relatam que os governos também têm sido questionados com mais afinco

a respeito da sua legitimidade e credibilidade pela sociedade. Clama-se por

novas ações eficientes do Estado (Zajdsznajder,

2001), no qual se faz necessário encontrar respostas para questões como as

elevadas despesas públicas, o baixo nível de rendimento, a corrupção, a falta

de transparência, entre outros, que muito afetam a administração de quase todos

os países do mundo (Matias-Pereira,

2003).

Frente a esse contexto, elaborou-se a seguinte questão de

pesquisa: Quais práticas de governança pública os órgãos da Administração

Pública Federal Brasileira adotam? Assim, constitui-se objetivo geral da

pesquisa investigar as práticas de governança pública adotadas pelos órgãos da

Administração Pública Federal Brasileira (APFB).

As práticas de governança corporativa no setor privado

constituem um tema de pesquisa comum na academia, mas muito ainda tem que se

voltar para práticas de governança corporativa no setor público (Madhani,

2014; Hora,

Oliveira, & Forte, 2014).

A adoção de práticas de governança pública já é realidade em

alguns países (Osborne,

2006). No entanto, no Brasil, o setor público encontra-se em processo de

transformação, necessitando de mais estudo, pois ainda existem grandes desafios

que precisam ser enfrentados quando o assunto é governança pública (Matias-Pereira,

2008).

Assim, este estudo se justifica por trazer para a academia uma

discussão pouco abordada em pesquisas empíricas, procurando complementar as

informações acerca da adoção de melhores práticas de governança pública pelos

órgãos da APFB.

2 GOVERNANÇA PÚBLICA

As práticas da gestão privada repercutiram favoravelmente em

outros setores, contribuindo para a discussão do tema da governança

corporativa no setor público (Oliveira

& Pisa, 2015). No entender de Kissler

e Heidemann (2006), a repercussão do tema ocorreu devido às condições

insatisfatórias dos modelos adotados até então pela administração pública. Mello

(2006) explana que a abordagem da governança corporativa aplicada ao setor

público ganhou destaque quando foi associada à agenda do New Public Management

em alguns países anglo-saxões, como Estados Unidos, Reino Unido, Canadá,

Austrália e Nova Zelândia.

Os paradigmas de políticas públicas evoluíram significativamente

nos últimos trinta anos da "antiga administração pública", que foi

parcialmente substituída por uma "nova gestão pública" e agora a uma

perspectiva de "governança pública". No entanto, foi observado que

certos aspectos de cada abordagem ainda permanecem na maioria dos países e é

difícil dizer se, ou quando, haverá um ponto de vista singular sobre o assunto

(Bovaird

& Löffler, 2009).

Assim, a governança pública tem sido proclamada como um novo

paradigma, distinto da nova gestão pública e da administração pública

burocrática ortodoxa. Aplica-se em novos tempos e contextos, marcados pelo

pluralismo, complexidade, ambiguidade e fragmentação. Propõe escopos mais

amplos, colocando-se numa perspectiva mais abrangente de governo e sociedade

(Osborne, 2010). Visto desta perspectiva, governança pública é:

um processo de geração de valor público a partir de determinadas

capacidade e qualidades institucionais; da colaboração entre agentes públicos e

privados na coprodução de serviços, políticas e bens públicos e da melhora do

desempenho. Dessa forma, nenhum desses elementos pode ser pensado de forma

isolada. (Martins

& Marini, 2014, p. 44).

“O conceito de governança pública envolve, entre outros

aspectos da gestão, transparência, prestação de contas, ética, integridade,

legalidade e participação social nas decisões”. (Oliveira

& Pisa, 2015, p. 1263). De acordo com Kissler

e Heidemann (2006, p. 480), “[ ..] não existe um conceito único de

governança pública [ ..] Pairam dúvidas não somente sobre as bases de

cooperação [ ..], mas também sobre seus resultados.” Nesse sentido, buscando

ilustrar a amplitude das definições institucionais de governança pública, Oliveira

e Pisa (2015) elaboraram o Quadro

1, que contempla algumas definições das entidades às quais dedicam atenção.

Quadro 1 - definições

de governança pública por organizações nacionais e estrangeiras

|

Ano |

Organização |

Definição de

Governança Pública |

|

2006 |

OCDE |

A governança diz

respeito aos arranjos formais e informais que determinam como são tomadas as

decisões públicas e como são implementadas as ações públicas, na

perspectiva de manter os valores constitucionais de um país em face de

vários problemas, atores e ambientes. |

|

2011 |

Tribunal de Contas

da União (TCU) |

[ ..] governança

pública constitui um instrumento cujo objetivo é assegurar a prestação de

contas pública, contribuindo para reduzir as incertezas sobre o que ocorre

no interior da administração pública, fornecendo à sociedade e ao

Congresso Nacional uma razoável segurança de que os recursos e poderes

delegados aos administradores públicos estão sendo geridos mediante ações

e estratégias adequadas para alcançar os objetivos estabelecidos pelo poder

público, de modo transparente, em conformidade com os princípios de administração

pública, as leis e os regulamentos aplicáveis. |

|

2013 |

World Bank |

Governança pública

é o conjunto das tradições e instituições pelas quais a autoridade de um

país é exercida. Isso inclui o processo pelo qual os governos são

selecionados, monitorados e substituídos, a capacidade do governo de

formular e implementar políticas sólidas de forma eficaz, e o respeito dos

cidadãos e do Estado pelas instituições que governam as interações

econômicas e sociais entre eles. |

Fonte: Oliveira e Pisa (2015, p. 1269).

Assim, percebe-se que vários elementos de governança são comuns

tanto no setor público como no privado, porém, no sistema público precisa-se

trabalhar mais a consciência das pessoas para que elas realmente se motivem,

tomem posse dos benefícios e aceitem suas finalidades para o alcance dos

objetivos (Barret,

2002). Matias-Pereira

(2010b, p. 124) acrescenta que, para existir uma boa governança no setor

público, deve estar presente o fator “participação proativa de todos os atores

envolvidos: dirigentes, políticos, órgãos de controle e, em especial, da

sociedade organizada”. Todavia, para isso, é preciso entender a governança

pública como “[ ..] a prática de uma gestão compartilhada de processos

decisórios que conduz, a partir do consenso, as deliberações de uma dada

rede, objetivando articular e facilitar ações do projeto de desenvolvimento

traçado pelos próprios participantes [ ..]” (Villela

& Pinto, 2009, p. 1075).

No documento intitulado Governance and Development, do Banco

Mundial, Hyden

e Court (2002) adotaram um conceito de governança que considera a qualidade

da atitude dos gestores, medida em escala de valores que busca o bem comum, o

que pressupõe a observância de princípios éticos. Dessa forma, a governança não

irá se restringir a cumprir regulamentos, já que constitui um sistema de

valores pelo qual as entidades são dirigidas e controladas (Mendes,

Bessa, & Silva, 2015).

Madhani

(2014) explana que os princípios de governança corporativa

(responsabilização, transparência e conduta ética empresarial) devem ser

aplicados tanto no setor privado quanto no setor público. E ressalta que as

principais diferenças entre estes setores residem no fato de que o valor

agregado pela governança deve atingir o setor privado por meio de lucro,

totalmente voltado para a parte financeira, enquanto que o setor público visa

principalmente a maximização do bem-estar da sociedade, considerando seus

interesses e necessidades. Sobre as metas, devido à limitação de stakeholders,

papéis bem definidos, o setor privado consegue esclarecer melhor suas metas; já

no setor público, a meta é complexa, pois há variedade de stakeholders

(sociedade) e dificuldade em mensurar a meta e se o alcance foi satisfatório.

Os princípios de governança aplicados ao setor privado foram

definidos pelo Cadbury report. No setor público, devido às suas

especificidades, o Public Sector Commitee (PSC), que é o comitê do setor

público da Federação Internacional de Contadores (IFC), propôs uma definição

para os princípios do setor privado que se ajustasse ao contexto do setor

público, expostos no

Quadro 2.

Quadro 2 - Princípios

de governança pública

|

Princípio |

Definição |

|

Transparência |

É exigida a medida

que as partes interessadas (sociedade) tem confiança nas ações e processos de

tomada de decisão e na gestão das atividades das entidades do setor público,

sendo pública por meio da consulta e da comunicação de informações com as

partes interessadas, sendo precisas e claras, conduzindo a ação efetiva,

pontual e tolerável do escrutínio necessário. |

|

Integridade |

É baseada na

honestidade, objetividade, normas de propriedade, probidade na administração

dos fundos e recursos públicos e na gestão dos negócios da entidade. É

dependente da efetividade nas estruturas de controle, nos padrões pessoais e

profissionalismo dos indivíduos da entidade. É refletida nos procedimentos de

tomada de decisão e na qualidade dos relatórios financeiros e de desempenho

da entidade. |

|

Responsabilidade em

prestar contas |

É o processo em que

as entidades do setor público e seus indivíduos são responsáveis por suas

decisões e ações, incluindo a administração dos fundos públicos e todos os

aspectos de desempenho, e submetendo-se a escrutínio externo apropriado. |

Fonte: elaborado com base em PSC/IFAC (2001, p. 12).

O setor público, além de ter o compromisso com os princípios

básicos de governança, passa a ter também o compromisso com a legalidade e com

a legitimidade (Mello,

2006), visto que, na governança pública, é necessária a prestação de contas

para com a sociedade, visando manter um relacionamento entre administração,

controle e supervisão, como também assegurar os objetivos políticos de forma

eficiente e eficaz (Timmers,

2000). Nesse contexto, Slomski

(2005), relata que a adoção de melhores práticas de governança pública

possibilita que os serviços à comunidade sejam sempre de qualidade, que exista

uma continuidade desses serviços e também que viabilizem o acesso ao capital a

custos mais baixos.

Com o passar dos anos a Administração Federal Pública deixou de

qualificar-se apenas por parâmetros políticos. Os parâmetros técnicos, como

transparência, aptidão, competência, princípios morais, passaram a ter maior

relevância nesse setor (Brans,

2003; Matias-Pereira,

2003, 2010a).

Dias

e Cario (2014) ressaltam que é latente a necessidade de instrumentalizar o

Estado para que ele possa desenvolver e implantar esse modelo que irá

viabilizar a nova relação entre ele e a sociedade, “de modo que os interesses

sejam permeados por uma perspectiva também substantiva e o desenvolvimento seja

fruto da ação coletiva” (p. 91).

Nesse sentido, Barret

(2002) e Marques

(2007) apontam seis pontos para conquistar uma satisfatória governança nos

órgãos públicos, sendo que três deles são associados a qualidades pessoais de todos

da instituição: liderança, integridade e compromisso. Os outros três são o

resultado dos processos estipulados: responsabilidade, integração e

transparência. Assim, em maio de 2000, surge a Lei Complementar nº 101, a Lei

de Responsabilidade Fiscal (LRF), com o objetivo de regular a responsabilidade

na gestão fiscal, permitir um debate público mais qualificado, uma melhor

fiscalização nas contas públicas e também uma fiscalização minuciosa na parte

administrativa da direção, afirmando mais ainda a importância nas ações

(Martins & Nascimento, 2001). Vale destacar a sanção da Lei n0 131/2009, a

Lei da Transparência, que instituiu a obrigatoriedade de disponibilização de

informações em tempo real sobre a execução orçamentária, como também a Lei de

acesso à informação de 2011, garantindo que toda informação pertinente às

atividades do Estado seja pública, salvo exceções previstas em lei (Abdala

& Torres, 2016).

Outra iniciativa que vale ser ressaltada foi a da Federação

Internacional de Contadores (IFAC), por meio do Comitê Setor Público (PSC),

que publicou em 2001, o estudo 13, com a finalidade de orientar os

administradores públicos e a sociedade sobre princípios e práticas da boa

governança, e também a iniciativa do Tribunal de Contas da União (TCU), que

lançou, em 2014, o Referencial Básico de Governança Aplicável a Órgãos e

Entidades da Administração Pública, alinhando a essa perspectiva suas

proposições, seus instrumentos e recomendações práticas (Sauerbronn,

2017).

O fato de a temática normativa presente nas boas práticas de

governança ser algo eficiente e legítimo faz com que, cada vez mais, essas

práticas sejam disseminadas pelo mundo (Aguilera

& Cuervo-Cazurra, 2004; Fiss,

2008). No entanto, mesmo com a urgência da difusão dessas práticas, e com

todas as vantagens que ela traz, tem-se detectado dificuldades em mudar o

sistema de governança (Fiss,

2008; Nee

& Sweedberg, 2005; North,

1990), uma vez que necessita de acordos políticos para conseguir modificar

o seu sistema e, consequentemente, alterar a legislação (Zattoni

& Cuomo, 2008). Nesse sentido, quando se torna difícil alterar a

legislação, alguns países recorrem aos códigos de boas práticas (Enrione,

Mazza, & Zerboni, 2006).

Heinrich,

Lynn e Milward (2010) relatam que existe um pequeno e significativo debate

sobre se as mudanças na governança estão de fato ocorrendo, já que,

infelizmente, é muito mais fácil proclamar “o novo” do que fazer argumentos

baseados em evidências, e o novo raramente é visto como uma consequência de uma

lógica de mudança histórica ou dependente do caminho. Nesse sentido, Robichau

(2011) ressalta que, inegavelmente, a sugestão de usar uma lógica

dependente do caminho da mudança governamental merece mais atenção na

literatura.

2 METODOLOGIA

A pesquisa caracteriza-se, quanto ao tipo, como descritiva (Bryman

& Bell, 2011), uma vez que pretende identificar e descrever os dados

encontrados. Quanto à abordagem, caracteriza-se como quantitativa (Neuman,

1997), considerando que fez-se uso de informações numéricas que foram

classificadas e analisadas com recursos e técnicas estatísticas descritivas e

análise de cluster.

Utilizou-se também de pesquisa documental (Flick,

2015) e consulta a grupos de trabalhos na internet, inserindo-se no

contexto teórico-empírico, consubstanciado na análise teórica e na

interpretação dos dados e fatos da realidade.

A coleta de dados foi realizada com base em dados secundários

disponibilizados no site do Tribunal de Contas da União (TCU). A coleta de

dados abrangeu os temas relacionados à governança em órgãos públicos da

Administração Pública Federal (APF), tendo como base o levantamento realizado

em 2014, mediante a aplicação de questionários em 372 órgãos classificados em

segmentos da APF, conforme exposto na Tabela

1.

Tabela 1 - Segmentos

das empresas participantes do levantamento de Governança

|

Segmento |

Descrição |

Quantidade |

|

EXE-Dest |

Empresas públicas

federais e as sociedades de economia mista |

63 |

|

EXE-Sisp |

Organizações que

fazem parte do Sistema de Administração dos Recursos de Informação e

Informática (SISP) |

229 |

|

JUD |

Organizações do

Poder Judiciário |

65 |

|

LEG |

Organizações do Poder

Legislativo |

3 |

|

MPU |

Organizações que

constituem o Ministério Público da União (MPU) |

6 |

|

Terceiro Setor |

Organizações que não

se enquadrem em nenhum dos segmentos anteriores |

6 |

|

TOTAL |

372 |

|

Fonte: elaborada pela autora com base nos dados do TCU (2014).

O item selecionado para análise na presente pesquisa trata-se do

1.1, que versa sobre a estrutura de governança pública, que afere objetivamente

os aspectos relativos à governança pública. Todas as questões deste item

possuem amparo no Referencial Básico de Governança (2014), ABNT NBR ISSO

15999-1:2008, ABNT NBR ISSO 31000:2009 e outros modelos e melhores práticas de

governança corporativa que se aplicam ao setor público.

O Referencial Básico de Governança (TCU,

2014), suporta uma parte das questões do item 1.1 por meio de componentes:

Componente L3 – Liderança

Organizacional deve gerenciar a organização, em especial o alcance das metas

estabelecidas e o comportamento da Alta Administração e demais

gestores;garantir o balanceamento do poder e segregar atividades críticas entre

o Conselho de Administração, a Alta Administração e os gestores. A liderança

principal deverá responsabilizar-se pelas estruturas de governo, seja interna

ou externa, pelo estabelecimento de diretrizes para a gestão e pelo alcance das

metas; avaliar os resultados das atividades de controle e de auditoria, atuando

para garantir que as providências cabíveis sejam adotadas.

Componente C1 – Gestão de

riscos e controle interno – garantir uma estrutura corporativa integrada de

gestão de riscos e controle interno.

A norma ABNT NBR ISSO 15999-1:2008 estabelece que a Alta

Administração deverá definir uma política de continuidade de negócio alinhado

ao propósito da organização, estabelecendo e atendendo requisitos e mantendo a

melhoria contínua do Sistema de Gestão de Continuidade de Negócio (SGCN). Já a

norma ABNT NBR ISSO 31000:2009 ratifica sobre a definição de uma política de gestão

de risco.

No Quadro

3 apresentam-se as questões deste item e a respectiva variável criada para

a análise dos indicadores na ferramenta estatística SPSS.

Quadro 3 - Variáveis

selecionadas que aferem aspectos objetivos sobre governança corporativa

|

QUESTÃO |

Variável SPSS |

|

a. A organização

define e comunica formalmente papéis e responsabilidades para a governança corporativa.

|

Pap&Rep |

|

b. A organização

dispõe de um comitê de direção estratégica que auxilia nas decisões relativas

às diretrizes, estratégias, políticas e no acompanhamento da gestão

institucional. |

Conselho |

|

c. A organização

realiza avaliações sobre a definição e compreensão dos papéis e das responsabilidades

organizacionais. |

AvalPap&Resp |

|

d. A organização

dispõe de um código de ética formalmente instituído, bem como divulga e

monitora o seu cumprimento. |

CodEtica |

|

e. A organização

dispõe de uma política corporativa de gestão de riscos formalmente

instituída, como norma de cumprimento obrigatório. |

GRiscoCorp |

|

f. A organização

dispõe de uma política corporativa de gestão de continuidade do negócio

formalmente instituída, como norma de cumprimento obrigatório. |

GContinNeg |

Fonte: elaborada pela autora com base nos dados do TCU (2014).

As respostas possíveis para cada item são: “não se aplica”, “não

adota”, “iniciou plano”, “adota parcialmente” e “adota integralmente”. Foram

atribuídos valores de 1 a 5, respectivamente, para facilitar o entendimento.

Para as análises dos dados utilizou-se a estatística descritiva,

com o uso de média, moda, mediana, desvio padrão e contagem de frequência (Moretti

& Campanário, 2009); correlação de Pearson (r) (Figueiredo

Filho & Silva Junior, 2010); e análise de cluster (Corrar,

Paulo, & Dias Filho, 2007).

O coeficiente de correlação de Pearson (r) consiste na

associação de duas variáveis pelo compartilhamento de variância. O modelo

linear supõe que o aumento ou a redução de uma unidade na variável X produz o

mesmo impacto na variável Y (Figueiredo

Filho & Silva Junior, 2010). A correlação de Pearson (r) varia de 1 a

1, sendo maior a força da relação entre as variáveis, quanto mais próximo o valor

estiver da unidade, independente do sinal.

Tendo como valores de referência os seguintes resultados:

0.7 a 0.9 positivo ou negativo indica uma correlação forte.

0.5 a 0.7 positivo ou negativo indica uma correlação moderada.

0.3 a 0.5 positivo ou negativo indica uma correlação fraca.

0 a 0.3 positivo ou negativo indica uma correlação desprezível.

Foram utilizados os softwares Microsoft Excel e Statistical

Package for the Social Sciences (SPSS).

4 RESULTADOS E ANÁLISES

Os resultados da estatística descritiva apurados com base nos

dados dos 372 órgãos da Administração Federal Pública Brasileira, para as

questões do item 1.1 (Quadro

3) sobre governança pública estão dispostos na Tabela

2 e Tabela

3. Ressalta-se que essas duas Tabelas serão analisadas conjuntamente.

Tabela 2 -

Estatísticas Descritivas – média, mediana, moda e desvio padrão

|

Variável |

Média |

Mediana |

Moda |

Desvio Padrão |

|

Pap&Resp |

3,88 |

4,00 |

5 |

1,177 |

|

Conselho |

4,13 |

5,00 |

5 |

1,176 |

|

AvalPap&Resp |

3,40 |

4,00 |

2 |

1,241 |

|

CodEtica |

3,86 |

4,00 |

5 |

1,202 |

|

GRiscoCorp |

2,76 |

2,00 |

2 |

1,052 |

|

GContinNeg |

2,77 |

2,00 |

2 |

1,060 |

Tabela 3 -

Estatísticas Descritivas – contagem de frequência

|

Não adota (%) |

Adota (%) |

||||||

|

Variáveis |

Não se aplica |

Não adota |

Iniciou plano |

Parcial |

Integral |

||

|

Pap&Resp |

1,3 |

17,9 |

13,6 |

32,9 |

25,1 |

41,4 |

66,6 |

|

Conselho |

2,1 |

13,6 |

9,4 |

25,1 |

18,7 |

55,6 |

74,3 |

|

AvalPap&Resp |

1,6 |

34,2 |

11,8 |

47,6 |

26,5 |

25,4 |

51,9 |

|

CodEtica |

0,8 |

21,1 |

11,2 |

33,2 |

24,1 |

42,2 |

66,3 |

|

GRiscoCorp |

1,3 |

54,5 |

21,7 |

77,5 |

10,7 |

11,2 |

21,9 |

|

GContinNeg |

2,7 |

53,2 |

17,1 |

73,0 |

17,6 |

8,8 |

26,5 |

Atentando para a variável Conselho, na Tabela

2, pode-se afirmar que praticamente todos os órgãos da Administração

Federal Pública Brasileira adotam a prática de “instituir um comitê de direção

estratégica que auxilia nas decisões relativas às diretrizes, estratégias,

políticas e no acompanhamento da gestão institucional”; a média ficou em 4,13,

além de a mediana e moda serem 5, o que sinaliza para a adoção integral dessa

prática. Na Tabela 3 é possível verificar que 74,3% dos órgãos sinalizaram a

adoção dessa prática, cabendo destacar que, deste percentual, 55,6% adota de

forma integral.

Em relação a essa prática, o Referencial Básico de Governança (TCU,

2014) em seu Componente E4, ressalta que a organização deverá ter seus

processos e normas claras para subsidiar a condução da gestão interna de

governança e instituir instâncias internas de apoio à governança, indicando o

modo de relacionar-se com a demais unidades de governança da organização.

Ainda com base na Tabela

2, pode-se observar que, para a mediana 4 (adota parcialmente a prática),

tem-se para as variáveis Pap&Resp e CodEtica, uma média aproximada (3,88 e

3,86 respectivamente) e mediana iguais (4,00 e 4,00). Considera-se neste caso

que, quando analisadas num contexto geral, a adoção dessas práticas tendem para

uma adoção parcial. Mas, se atentarmos para a contagem de frequência, exposta

na Tabela 3, é possível averiguar que a maior concentração de respostas está no

item “adota integral”, com 41,4% e 42,2% respectivamente, o que possibilita

concluir que essas práticas também vêm sendo adotadas, ou seja, os Órgãos da

Administração Federal Pública Brasileira definem e comunicam formalmente papéis

e responsabilidades para a governança corporativa e dispõem de um código de

ética formalmente instituído, bem como divulgam e monitoram o seu cumprimento.

A boa governança requer claras definições de responsabilidade e compreensão do

relacionamento entre a sociedade e os gestores dos recursos (PSC/IFAC,

2001).

Em relação à variável “AvalPap&Resp”, exposta na Tabela

2, apesar de a média (3,4) sinalizar para o item “iniciou plano”,

observa-se na Tabela

3 que a maior concentração de resposta foi na alternativa “não adota”, com

34,2% das respostas. Vale ressaltar que, afora essa maior concentração de

resposta, essa prática vem sendo adotada de forma parcial ou integral por mais

da metade dos órgãos da Administração Federal Pública Brasileira, ou seja,

51,9% dos órgãos realizam avaliações sobre a definição e compreensão dos papéis

e das responsabilidades organizacionais.

Esse resultado vai ao encontro do proposto no Referencial Básico

de Governança proposto pelo TCU

(2014) em que a estrutura de governança corporativa deve instituir política

de delegação, mas também de reservas de poderes que assegurem a avaliação,

direção e monitoração da organização.

É pertinente ressaltar ainda que as melhores práticas de

governança pública, como dispor de uma política corporativa de gestão de riscos

formalmente instituída, como norma de cumprimento obrigatório (GRiscoCorp), e

dispor de uma política corporativa de gestão de continuidade do negócio

formalmente instituída, como norma de cumprimento obrigatório, vem sendo adotadas

por uma minoria na Administração Federal Pública Brasileira (GContinNeg) (Tabela

2 e 3).

Na

Tabela 4 tem-se o coeficiente de correlação de Pearson (r), que foi

utilizado para a definição das variáveis consistentes para compor os modelos

propostos.

Tabela 4: Coeficiente

da correlação de Pearson (r)

|

Variável |

Pap&Resp |

Conselho |

AvalPap&Resp |

CodEtica |

GRiscoCorp |

GContinNeg |

|

Pap&Resp |

1 |

|||||

|

Conselho |

0,41 |

1 |

||||

|

AvalPap&Resp |

0,55 |

0,44 |

1 |

|||

|

CodEtica |

0,36 |

0,18 |

0,43 |

1 |

||

|

GRiscoCorp |

0,38 |

0,22 |

0,47 |

0,41 |

1 |

|

|

GContinNeg |

0,36 |

0,26 |

0,39 |

0,30 |

0,51 |

1 |

Fonte: elaborado pelos autores.

Nada obstante a variável Conselho estar presente em praticamente

todos os órgãos da Administração Federal Pública Brasileira (Tabela

2), sendo adotada por 74,3% dos órgãos, a correlação desta variável

(Conselho), Tabela 5, com as demais variáveis de governança pública apresentou

uma correlação fraca (Pap&Resp e AvalPap&Resp) ou desprezível

(CodEtica, GRiscoCorp e GContinNeg), indicando que o fato de existir um Conselho

de Administração ou Comitê de Direção Estratégica não faz as práticas esperadas

para uma boa governança no poder público dos órgãos pesquisados serem adotadas

ou alcançarem um nível de adoção (maturidade) adequado em acordo com a

referência proposta pelo

TCU (2014) e demais normas da ABNT e, principalmente, quanto à gestão de

riscos e gestão de continuidade de negócio.

Vale destacar a correlação positiva moderada existente entre as

variáveis Pap&Resp e AvalPap&Resp (0,55), sinalizando que a definição e

comunicação formalmente dos papéis e responsabilidades para a governança

corporativa apresentam uma relação moderada positiva com a realização e

avaliações sobre a definição e compreensão dos papéis e das responsabilidades

organizacionais.

Objetivando uma análise mais apurada, buscou-se aplicar aos

dados a análise de cluster. No entanto, antes da aplicação, verificou-se a

consistência das escalas utilizadas. Nesse sentido, atentando para o exposto na

Tabela

5, observa-se que os coeficientes do Alfa de Cronbach não padronizado e

padronizado são, respectivamente 0,783 e 0,784, com base em 6 variáveis. Esses

valores demonstram que as escalas utilizadas são consistentes, sendo

satisfatórias para a aplicação da análise de cluster, pois os coeficientes do

Alfa de Cronbach são superiores aos recomendados pela literatura existente (Rodrigues

& Paulo, 2011).

Tabela 5: Estatística

de confiabilidade

|

Cronbach’s Alpha |

Cronbach’s Apha Based

on Standardized Items |

|

|

0,783 |

0,784 |

6 |

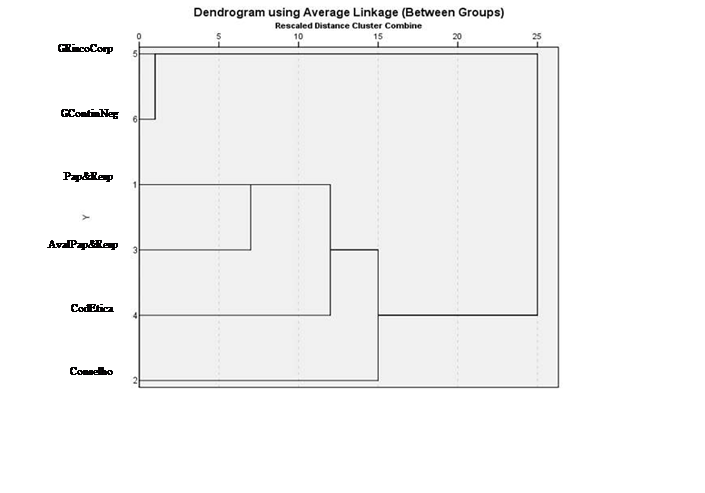

Atentando para dendrograma (Figura

1) foi possível identificar dois grupos de respostas com características comuns,

com similaridade interna e dissimilaridade externa (Corrar

et al., 2007).

Figura 1- Dendrograma

Analisando as características de cada variável, por cluster,

pode-se perceber a similaridade entre as variáveis, conforme exposto na Tabela

6.

O cluster 1 agrega aspectos institucionais em relação a

disciplinamentos quanto aos papéis e responsabilidades na gestão da

instituição, e que tiveram a maior concentração de respostas na opção “adota

integralmente”, sinalizando que estas práticas vem sendo adotadas pelos órgãos

da Administração Federal Pública Brasileira.

Já o cluster 2, a análise tem cunho confirmatório em relação à

similaridade entre as variáveis de Gestão de Riscos Corporativos e Gestão de

Continuidade de Negócios, pois para que se trate devidamente os riscos, é

necessário que existam planos de contingências a ser executados em

eventualidades com base na exposição ao risco, probabilidade e impacto para a

organização (Tabela

5).

Tabela 6 -

Distribuição das repostas por variável de cada cluster

|

Cluster |

Segmento |

Não se aplica |

Não adota |

Iniciou plano |

Adota Parcialmente |

Adota integralmente |

|

1 |

Pap&Resp |

5 |

67 |

51 |

94 |

155 |

|

Conselho |

8 |

51 |

35 |

70 |

208 |

|

|

AvalPap&Resp |

6 |

128 |

44 |

99 |

95 |

|

|

CodEtica |

3 |

79 |

42 |

90 |

158 |

|

|

TOTAL |

22 |

325 |

172 |

353 |

616 |

|

|

2 |

GRiscoCorp |

5 |

204 |

81 |

40 |

42 |

|

GContinNeg |

10 |

199 |

64 |

66 |

33 |

|

|

TOTAL |

15 |

403 |

145 |

106 |

75 |

|

Vale destacar que as variáveis do cluster 2 apresentaram a maior

concentração de respostas na opção “não adota”, ressaltando que os órgãos da

Administração Federal Pública Brasileira não estão atentando para a norma da

ABNT NBR ISSO 15999-1:2008, que estabelece que a Alta Administração deverá

definir uma política de continuidade de negócio alinhado ao propósito da

organização, estabelecendo e atendendo requisitos e mantendo a melhoria

contínua do Sistema de Gestão de Continuidade de Negócio (SGCN), e nem para a

norma ABNT NBR ISSO 31000:2009 que ratifica sobre a definição de uma política

de gestão de risco.

5 CONCLUSÃO

Este trabalho foi desenvolvido com o intuito de investigar as

práticas de governança pública adotada pelos órgãos no âmbito da Administração

Pública Federal Brasileira por meio de análises descritivas e multivariadas dos

dados secundários. As variáveis foram restritas ao item que trata

exclusivamente de governança pública, onde as respostas são voltadas para a

instituição.

Os resultados apontam que dentre as práticas de governança

pública avaliadas pelo Tribunal de Contas da União (TCU), as seguintes vêm

sendo adotadas pelos órgãos da Administração Pública Federal Brasileira: define

e comunica formalmente papéis e responsabilidades para a governança corporativa

(Pap&Rep); dispõe de um comitê de direção estratégica que auxilia nas

decisões relativas às diretrizes, estratégias, políticas e no acompanhamento da

gestão institucional (Conselho); realiza avaliações sobre a definição e

compreensão dos papéis e das responsabilidades organizacionais

(AvalPap&Resp); e dispõe de um código de ética formalmente instituído, bem

como divulga e monitora o seu cumprimento.

Mendes,

Bessa e Silva (2015) ressaltam que os conceitos de ética e transparência

são essenciais para um Estado que busque, entre outros fatores condicionantes,

garantir a confiabilidade e a credibilidade pública das instituições

democrática. Nesse sentido, Hyden

e Court (2002) ressaltam que esse processo não deve ser de um único ator,

pelo contrário, é necessário que todos conciliem projetos e valores com a

prática consciente da boa gestão, tendo como base os princípios da governança

pública. Assim, de acordo com Girardin

(2012) a boa governança servirá como direção e inspiração para a ética

política.

Não obstante, alguns órgãos estarem listados em Brasil, Bolsa,

Balcão (B3), a análise registra que há que se crescer em maturidade nas

estruturas de governança pública e o fato de possuir um Conselho de

Administração não retrata que as demais práticas essenciais para uma boa

governança sejam adotadas em sua integralidade, haja vista as baixas

correlações apresentadas por meio da técnica de Pearson. Vale acrescentar que a

existência de um Conselho de Administração que denota que o órgão possui uma

efetividade em sua gestão e suas fundamentais funções amparam todo o arcabouço

de práticas de governança corporativa não vão contra a expectativa que a governança

pública pretende instaurar para que seja devidamente geridos os recursos

públicos dentro dos padrões de ética e justiça, contando com um modelo de

transparência governamental que atribua credibilidade e confiabilidade aos atos

administrativos do poder público perante a população.

Nesse contexto, Matias-Pereira

(2010a) explana que, dentre as principais motivações para a transferência

das experiências acumuladas pela governança corporativa para o setor público,

tem-se as sérias dificuldades que o Estado brasileiro possui para efetivar as

suas ações, que na maioria das vezes são morosas e inflexíveis, impactando na

qualidade dos serviços públicos ofertados à população. Pelo visto, essa

morosidade e inflexibilidade tem também impactado a adoção de melhores práticas

de governança corporativa no setor público. Portanto, conclui-se que os órgãos

públicos da Administração Pública Federal Brasileira estão dando os primeiros

passos na adoção de melhores práticas de governança pública, tendo muito que

avançar nesse sentido.

Este trabalho apresenta algumas limitações, tais como, conforme

o próprio órgão provedor da pesquisa afirma, risco de não entendimento da

questão respondida pelos respondentes. O próprio órgão reconhece que poderá

haver má interpretação por parte dos respondentes e as respostas não retratarem

de forma fidedigna a realidade, daí a necessidade da validação das respostas

mencionada.

Para futuros estudos, sugere-se ampliar a quantidade de

variáveis para um melhor entendimento do cenário atual dos órgãos públicos e

observar as mudanças de comportamento sobre a adoção de melhores práticas de

governança pública no tempo.

REFERÊNCIAS

Abdala, P. R. Z., &Torres,

C. M. S. O. (2016). A Transparência como Espetáculo: um análise dos portais de

transparência de estados brasileiros. Administração Pública e Gestão Social,

8(3), 147-158, jul.-set.

Aguilera, R. V., &Cuervo-Cazurra,

A. (2004). Codes of good governance worldwide: what is the trigger?

Organization Studies, 25(3), 415-443.

Andrade, A., &Rossetti,

J. P. (2006). Governance corporativa: fundamentos, desenvolvimento e

tendências. São Paulo: Atlas.

Barret, P. (2002).

Achieving better practice corporate governance in the public sector. Melbourne:

AM Auditor General for Australia. Disponível em: http://www.anao.gov.au/ uploads/documents/

. Acesso em: 15 nov. 2016.

Brans, M. (2003).

Comparative public administration: from general theory to general frameworks.

In: Peters, B. G., &Pierre, J. (Ed.). Handbook of public administration.

London: Sage, p. 424-439.

Bovaird, T., &Loffler,

E. (2003). Evaluating the quality of public governance: indicators, models and

methodologies. International Review of Administrative Sciences, 69(3), 375–394.

Bovaird, T., &Löffler,

E. (2009). Public Management and Governance, 2nd ed., New York: Routledge.

Bryman, A., &Bell.

(2011). Business research methods. 3. ed.). New York: Oxford University Press,

2011.

Corrar, L. J.,

Paulo, E., &Dias Filho, J. M. (2007). Análise multivariada: para os cursos

de administração, ciências contábeis e economia. São Paulo: Atlas.

Davis, G. F. (2005).

New directions in corporate governance. Annual Review of Sociology, 31,

143-162.

De Benedicto, S. C.,

& Rodrigues, A. C., & Abbud, E. L. (2008). Governança corporativa: uma

análise da sua aplicabilidade no setor público. In: ENCONTRO NACIONAL DE

ENGENHARIA DE PRODUÇÃO, v. 28, 2008, Anais ..

Dias, T., &Cario,

S. A. F. (2014). Governança Pública: ensaiando uma concepção.

Contabilidade, Gestão E Governança, 17(3), 89–108.

Enrione, A., Mazza,

C., & Zerboni, F. (2006). Institutionalizing codes of governance. American

Behavioral Scientist, 49(7), 961-973.

Figueiredo Filho, D.

B., Silva Junior, J. A. (2010). Desvendando os Mistérios do Coeficiente de

Correlação de Pearson (r). Revista Política Hoje, 18(1).

Fiss, P. C. (2008).

Institutions and corporate governance. In R. Greenwood, C. Oliver, K.

Sahlin-Andersson, &R. Suddaby (Eds.), The sage handbook of organizational

institutionalism (pp. 389-410). London: Sage.

Flick, U. (2015).

Introducing research methodology: A beginner's guide to doing a research

project. Sage.

Girardin, B. (2012).

Ethics in politics - why it matters more than ever and how it can make a

difference. Globethics.net Focus 5. Geneva: Globethics.net - online version.

Grün, R. (2003). Atores

e ações na construção da governança corporativa brasileira. Revista Brasileira

de Ciências Sociais, 18(52), 139-161.

Hyden, G., &Court,

J. (2002). Governance and development. World Governance Survey Discussion Paper

1. United Nations University, August.

Heinrich, C. J.,

Lynn, L. E., &Milward, H. B. (2010). A State of Agents? Sharpening the

Debate and Evidence over the Extent and Impact of the Transformation of

Governance. Journal of Public Admin- istration Research and Theory 20(Suppl 1),

3–19.

Hora, R.A. A.,

Oliveira, O. V. , &Forte, S. H. A. C . (2014). Governança Corporativa no

Setor Público e Privado no Contexto Brasileiro: a produção e a evolução

acadêmica em dez anos de contribuições. In: Simpósio de Excelência em Gestão e

Tecnologia - SEGeT, 2014, Resende. Anais do XI SEGeT Simpósio de Excelência em

Gestão e Tecnologia.

Jensen, M. C., &Meckling,

W. (1976). Theory of the firm: managerial behavior, agency costs and ownership

structure. Journal of Financial Economics, 3(4), 305-360.

Kissler, L., & Heidemann,

Francisco G. (2006). Governança pública: novo modelo regulatório para as

relações entre Estado, mercado e sociedade? Rev. Adm. Pública, 40(3),

479-499, maio/jun.

La Porta, R. et al.

(2002). Investor protection and corporate valuation. Journal of Finance,

Oxford, 57(3).

Linczuk, L. M. W., &De

Oliveira, A. G. (2016). A governança como instrumento para a sustentabilidade

da (res) pública: da aplicação no mundo corporativo à Administração Pública.

Revista Mineira de Contabilidade, 4(48), 25-30

Madhani, P. M.

(2014). Corporate Governance and Disclosure: Public Sector vs Private Sector.

SCMS Journal of Indian Management, 11(1), 5-20, mar.

Mare, B. (1995).

Presidência da República. Plano Diretor da Reforma do Aparelho do Estado.

Brasília: Ministério da Administração e Reforma do Estado.

Marques, M. C. C.

(2007). Aplicação dos princípios da governança corporativa ao sector público.

Revista de Administração Contemporânea, Curitiba, 11(2), 11- 26, abr./jun.

Martins, H. F., &Marini,

C. (2014). Governança Pública Contemporânea: uma tentativa de dissecação

conceitual. Revista TCU, (130), 42-53, maio/ago.

Martins, I. G. da

S., &Nascimento, C. V. do. (2001). Comentários à Lei de Responsabilidade

Fiscal. São Paulo: Saraiva.

Matias-Pereira, J.

(2003). Reforma do Estado e controle da corrupção no Brasil. Revista de

Administração Mackenzie, São Paulo, 4(1), 39-58.

Matias-Pereira, J.

(2008). Administração pública comparada. Revista de Administração Pública, Rio

de Janeiro, 42(1), 61-82, jan./fev.

Matias-Pereira, J.

(2010a). A governança corporativa aplicada no setor público brasileiro.

Administração Pública e Gestão Social , Viçosa, 2(1), 109-134, jan./ mar.

Matias-Pereira, J.

(2010b). Governança no setor público. São Paulo: Atlas.

Mello, G. R.

Governança corporativa no setor público federal brasileiro. 2006. Dissertação

(Mestrado em Ciências Contábeis) - Universidade de São Paulo, São Paulo, 2006.

Mendes, A.V. C.,

Bessa, L. F. M., &Silva, S. A. M. (2015). Gestão da Ética: a experiência da

administração pública brasileira. Administração Pública e Gestão Social,

Viçosa, 7(1), 2-8, jan.-mar.

Moretti, S. L. do

A., &Campanario, M. de A. (2009). A Produção Intelectual Brasileira em

Responsabilidade Social Empresarial Empresarial–RSE sob a Ótica da

Bibliometria.

Nee, V., &Swedberg,

R. (2005). Economic sociology and new institutional economics. In C. Ménard &

M. M. Shirley (Eds.), Handbook of new institutional economics (pp. 789-818).

Netherlands: Springer.

Neuman, L. W.

(1997). Social research methods: qualitative and quantitative approaches. 3.

ed. Boston: Allyn & Bacon.

North, D. C. (1990).

Institutions, institutional change, and economic performance. Cambridge:

Cambridge University Press.

Oliveira, A. G., &Pisa,

B. J. (2015). IGovP: índice de avaliação da governança pública—instrumento de

planejamento do Estado e de controle social pelo cidadão. Revista de

Administração Pública, 49(5), 1263-1290.

Osborne, S. P.

(2006). The new public governance. Public Management Review, London, 8 (3),

377-387.

Osborne, S. P.

(2010). The New Public Governance? Emerging perspectives on the theory and

practice of public governance. Abingdon/Reino Unido: Routledge, 431 p.

Paes De Paula, A. P.

(2005). Administração pública brasileira entre o gerencialismo e a gestão

social. Revista de Administração de Empresas, 45(1), 36-49, jan./mar.

Pollitt, C., &Bouchaert,

G. (2011). Public Management Reform – a comparative analysis new public

management, governance, and the neo-weberian state. Oxford.

PSC/IFAC. (2001).

Governance in the Public Sector: A Governing Body Perspective International

Public Sector – Study 13, IFAC.

Robichau, R. W.

(2011). The mosaic of governance: creating a picture with definitions, theories

and debates. Policy Studies Journal, 39(S1), 113–131.

Rodrigues, A.;

Paulo, E. (2011)Introdução à Análise Multivariada. In: Corrar, L. J.; Paulo,

E., Dias Filho, J. M. Análise multivariada para os cursos de administração,

ciências contábeis e economia. 1 ed. São Paulo: Atlas.

Sauerbronn, F. F.

(2017). Governança Pública em Saúde Pós-Reforma Gerencial no Brasil:

reconciliando perspectivas para uma análise multinível. Administração Pública e

Gestão Social, 9(3), 148-158, jul.-set.

Silveira, N. S. M.; &

Goularte, J. L. L. (2016). Práticas de Governança no Setor Público Municipal:

uma análise a partir do estudo 13 do PSC/ IFAC. RAGC, 4(9), 142-157.

Slomski, V. (2005).

Controladoria e governança pública. São Paulo: Atlas.

TCU - Tribunal de

Contas da União. (2014). Referencial Básico de Governança do TCU – 2014.

Acessado em 11 junho 2016 de .

Tenório, F. G.

(2007). Cidadania e desenvolvimento local. Rio de Janeiro: FGV; Ijuí: UNIJUÍ.

Timmers, H. (2000).

Government governance: corporate governance in the public sector, why and how?

In: Fee Public Sector Conference, 9., 2000. Proceedings.

Villela, L. E., &Pinto,

M. C. S. (2009). Governança e gestão social em redes empresariais: análise

de três arranjos produtivos locais (APLs) de confecções no estado do Rio de

Janeiro. Revista de Administração Pública, [S.l.], 43(5), 1.067-1.089.

Zajdsznajder, L.

(2001). Ser ético no Brasil. Rio de Janeiro: Gryphus.

Zattoni, A., &Cuomo,

F. (2008). Why adopt codes of good governance? A comparison of institutional

and efficiency perspectives. Corporate Governance, 16(1), 1-15

HMTL gerado a partir

de XML JATS4R por