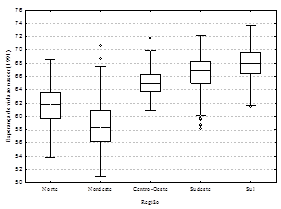

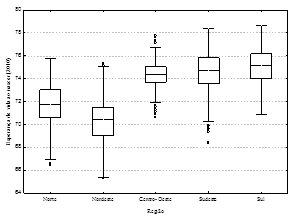

Figura 1. Distribuições da expectativa de vida ao nascer, para ambos os sexos, nos anos de (a) 1991 e (b) 2010, por Região.

(a)

(b)

Fonte: Elaborado a partir de dados do Atlas do Desenvolvimento Humano no Brasil 2013.

A heterogeneidade da mortalidade da população brasileira e aspectos distributivos na previdência social: uma análise atuarial da proposta de idade mínima de aposentadoria

The mortality heterogeneity of Brazilian population and distributive aspects in social security: an actuarial analysis of the statutory retirement age proposal.

La heterogeneidad de la mortalidad de la población brasileña y los aspectos distributivos de la previsión social: un análisis actuarial de la propuesta de edad mínima de jubilación.

Filipe Costa de Souza

Doutor em Economia pelo PIMES/UFPE

Professor Adjunto 3 do Departamento de Ciências Contábeis e Atuariais da Universidade Federal de Pernambuco

http://lattes.cnpq.br/6007849131301380

https://orcid.org/0000-0001-9903-5403

Resumo: Com o objetivo de reformar o sistema previdenciário brasileiro, o Governo Federal enviou para a Câmara dos Deputados a Proposta de Emenda à Constituição nº 287/2016, a qual, dentre outras medidas, propõe instituir uma idade mínima progressiva de aposentadoria. Este trabalho avaliou os aspectos distributivos que esta medida pode gerar aos contribuintes, a partir do cálculo das alíquotas atuarialmente justas frente à heterogeneidade da mortalidade da população brasileira. Como principal resultado, constatou-se que haverá uma redistribuição negativa, em que os indivíduos com menor expectativa de vida, que ingressaram no mercado de trabalho mais jovens e que têm baixo crescimento salarial irão financiar as aposentadorias daqueles mais longevos, que ingressaram no mercado de trabalho mais velhos e com maior perspectiva de crescimento salarial.

Palavras-chave: reforma da previdência, idade mínima de aposentadoria, heterogeneidade da mortalidade, expectativa de vida, justiça atuarial.

Abstract: With the objective of reforming the Brazilian social security system, the Federal Government sent to the House of Representatives the Constitutional Amendment Proposal nº 287/2016, which, among other measures, proposes to establish a progressive statutory retirement age. This paper evaluated the distributive aspects that this measure can generate for the taxpayers, based on the calculation of the actuarially fair contribution rates considering the mortality heterogeneity of the Brazilian population. As a main result, it has been observed that there will be a negative redistribution, in which those with low life expectancy, who entered the labor market still young and with low salary growth, will finance the retirement income of the ones with higher life expectancy, who have entered the labor market at an older age and have greater prospects for wage growth.

Keywords: Social security reform, statutory retirement age, mortality heterogeneity, life expectancy, actuarial fairness.

Resumen: Con el fin de reformar el sistema de previsión social de Brasil, el Gobierno Federal envió a la Cámara de Diputados la Propuesta de Enmienda a la Constitución nº 287/2016, que, entre otras medidas, propone el establecimiento de una edad mínima progresiva de jubilación. Este estudio evaluó los aspectos distributivos que esta medida puede conducir a los contribuyentes, a partir del cálculo de las alícuotas de contribución actuarialmente justas frente a la heterogeneidad de la mortalidad de la población brasileña. Como principal resultado, se encontró que habrá una redistribución negativa, en que los individuos con una menor esperanza de vida, que entrarán en el mercado laboral aún joven y tienen um bajo crecimento del salario van a financiar las pensiones de los más longevos, que entrarán en el mercado laboral mayor y que tienen más perspectiva de crescimento de los salários.

Palabras clave: reforma de la previsión social, edad mínima de jubilación, heterogeneidad de la mortalidad, expectativa de vida, justicia actuarial.

Texto completo em português: http://www.apgs.ufv.br

Full text in Portuguese: http://www.apgs.ufv.br

Introdução

A reforma da previdência apresentada na Proposta de Emenda à Constituição (PEC) nº 287/2016 em tramitação na Câmara dos Deputados, sobretudo, a adoção de uma idade mínima de aposentadoria, é fundamentada no fato de que o Brasil vem passando por transformações demográficas como a redução da taxa de fecundidade e o aumento da expectativa de vida. Portanto, para evitar um caos nas contas públicas e garantir os recursos necessários para o pagamento dos benefícios previdenciários futuros, argumenta-se que seria necessária a implantação de medidas de controle.

Conforme IBGE (2016b), em 1980, a expectativa de vida de um brasileiro de 65 anos era de 13,1 anos, passando para 18,4 anos em 2015. Assim, os sucessivos aumentos na expectativa de vida são um dos principais pilares de sustentação da ideia de uma idade mínima progressiva de aposentadoria. Contudo, pouco se fala que a população brasileira, em seus diversos estados da federação, tem perfis de longevidade distintos e, em razão dessa heterogeneidade da mortalidade, terão percepções diferentes dessa medida.

De modo geral, modelos atuariais de precificação de anuidades para fins de aposentadoria assumem que as taxas de mortalidade adotadas refletem as características de uma população homogênea. Quando são definidas as taxas de mortalidade para cada idade em uma dada população, tipicamente, aspectos discriminantes como o sexo são levados em consideração de modo a aumentar o nível de homogeneidade da coorte e tornar a tábua de mortalidade adotada representativa.

Segundo Meyricke e Sherris (2013), no mercado segurador privado, para evitar o problema de seleção, é comum assumir que os compradores de anuidades têm expectativas de vida maiores do que a média populacional; o que, portanto, elevaria o preço destes produtos, tornando-os desinteressantes para pessoas que assumem ter baixa expectativa de vida. Esta prática, mesmo limitando o alcance do mercado, visa evitar prejuízos para as empresas vendedoras de anuidades, fato que ocorreria caso assumissem que a mortalidade dos seus clientes se comporta como a da população em geral.

Todavia, para um sistema público compulsório de previdência que impõe uma idade mínima de aposentadoria elevada, a heterogeneidade na mortalidade pode gerar uma redistribuição negativa, isto é, pessoas com baixa expectativa de vida iriam financiar o benefício de pessoas com vidas mais longevas (Ayuso, Bravo e Holzmann, 2016). Ademais, sendo o sistema de filiação obrigatória, as pessoas que acreditam ter (ou que, por razões diversas, de fato têm) baixa expectativa de vida não podem se recusar a contribuir, gerando um sistema atuarialmente injusto para elas.

Neste estudo, a alíquota de contribuição previdenciária é considerada atuarialmente justa quando, para um dado perfil de trabalhador (considerando sexo e localidade), o valor esperado das contribuições previdenciárias for igual ao valor esperado dos benefícios de aposentadoria. Assim, este artigo pretende contribuir com a discussão sobre a reforma da previdência e a adoção de uma idade mínima de aposentadoria frente a um cenário de heterogeneidade da mortalidade da população brasileira. Para tanto, este artigo tem como objetivo avaliar os efeitos da heterogeneidade da mortalidade da população brasileira na alíquota de contribuição atuarial justa, considerando a proposta de idade mínima, com base no texto original da PEC nº 287/2016. Logo, a partir da comparação das alíquotas justas, aspectos distributivos da previdência social serão debatidos.

A heterogeneidade da mortalidade no Brasil é evidenciada pelos diferentes perfis de sobrevivência de cada sexo e localidade, que são sumarizados pelas expectativas de vida ao nascer (EVN), por exemplo. Nesse espírito, serão utilizadas 84 tábuas de mortalidades projetadas para 2015, representando estratos combinados de sexo (masculino, feminino e ambos os sexos) e localidade geográfica (as 27 unidades da federação e o Brasil como um todo), permitindo o uso da matemática atuarial para o cálculo das alíquotas justas para cada caso. Além disso, para fortalecer a discussão, uma análise de sensibilidade dos principais parâmetros adotados será realizada.

Para alcançar o objetivo proposto, o restante do artigo está organizado da seguinte forma: na seção dois é discutida a evolução e heterogeneidade da longevidade, com foco na população brasileira, bem como as principais características de reforma previdenciária proposta pelo Governo Temer. Na seção três se apresenta o modelo atuarial para o cálculo das alíquotas previdenciárias, ao lado do método para os ajustes das tábuas de mortalidade e as premissas adotadas. Na seção quatro são expostos os principais resultados da pesquisa, sendo ainda realizada a análise de sensibilidade dos parâmetros. Na seção cinco, as conclusões do trabalho são sumarizadas.

Referencial teórico

Evolução e heterogeneidade da longevidade no Brasil

Segundo WHO (2016), a partir da década de 1950 foi constatada uma tendência de aumento na EVN em nível global; e na década de 1970, a expectativa de vida feminina já ultrapassava a masculina. Ayuso, Bravo e Holzmann (2016) afirmam que este aumento na longevidade observado mundialmente é um dos principais avanços socioeconômicos recentes. Contudo, deve-se ressaltar que estes não são homogêneos entre os estratos da sociedade. Tal heterogeneidade é reflexo de diversos fatores, como: sexo, grau de escolaridade, localização geográfica, renda, estrutura social, processo de urbanização, acesso às políticas públicas (em especial de saúde, saneamento e segurança) e exposição a riscos variados (Duarte et al., 2002; Ayuso, Bravo e Holzmann, 2016). Para se ter uma ideia, em 2015, estimava-se que uma mulher japonesa vivesse, em média, 86,8 anos, enquanto um homem leonês vivesse 49,3 anos (WHO, 2016).

Conforme o IBGE (2013b), o Brasil vem acompanhando a tendência demográfica mundial, mesmo que ainda se mantenham diferenças regionais. A mortalidade começou a declinar em meados da década de 1940 e a fecundidade acompanhou este comportamento de queda a partir dos anos 1960, gerando transformações na pirâmide etária nacional.

A Figura 1 apresenta as distribuições das EVN para os anos de 1991 (Figura 1 (a)) e de 2010 (Figura 1 (b)), segregadas por região. Estas expectativas de vida foram obtidas do Atlas do Desenvolvimento Humano no Brasil[i] e refletem a EVN, para ambos os sexos, de 5.565 cidades brasileiras nos referidos anos[ii].

Comparando (a) e (b) na Figura 1, é possível observar três tendências importantes: primeiro, tem-se o aumento da expectativa de vida em todas as regiões do país; segundo, constata-se a redução da variabilidade e, por fim, há um maior ganho na expectativa de vida entre 1991 e 2010 para as regiões com menor EVN em 1991. Unidos, esses fatos informam que há uma tendência de crescimento e homogeneização da longevidade. Este comportamento não é recente e já foi destacado por Duarte e colaboradores (2002).

Entretanto, a homogeneidade entre as regiões ainda está longe de ocorrer, uma vez que os estados do Norte e, sobretudo, do Nordeste ainda têm grandes déficits de longevidade, que necessitam ser superados. Com base na Figura 1 (b) e realizando o teste de Kruskal-Wallis (KW-H(4; 5.565)= 3.515.678; p=0,0000) infere-se que os dados das EVN por região não são provenientes da mesma população, o que ressalta a heterogeneidade ainda existente. Cabe ressaltar que, em 2010, a amplitude nas EVN no Brasil para ambos os sexos era de 13,34 anos, sendo as cidades de Roteiro (em Alagoas) e Cacimba (na Paraíba) aquelas com menor EVN (65,3 anos) e os municípios de Blumenau e Brusque (em Santa Catarina) aqueles com maior EVN (78,64 anos). Ademais, em 2010, o estado de Santa Catarina detinha os doze municípios com população mais longeva do Brasil.

A Tabela 1 apresenta as estimativas e projeções da EVN, por sexo (masculino – m e feminino – f) e unidade da federação, para os anos de 2010, 2015, 2020 e 2030, conforme IBGE (2013b, 2016b). Nela, é possível perceber claramente a heterogeneidade da mortalidade, tanto por questões de sexo, quanto por localidade. Para todos os anos, as mulheres têm uma longevidade média de aproximadamente sete anos a mais do que os homens.

Figura 1. Distribuições da expectativa de vida ao nascer, para ambos os sexos, nos anos de (a) 1991 e (b) 2010, por Região.

(a)

(b)

Fonte: Elaborado a partir de dados do Atlas do Desenvolvimento Humano no Brasil 2013.

Observando as projeções do IBGE (2013b) para o ano de 2030, conforme a Tabela 1, constata-se que a heterogeneidade proveniente da localização geográfica será maior para os homens do que para as mulheres. Para elas haverá uma amplitude de 8,2 anos, enquanto que para eles, esta será de 10,3 anos. Além disso, a amplitude total (comparando ambos os sexos) será de 16,6 anos. Esta amplitude seria ainda maior se fossem considerados dados no nível municipal, pois há variabilidade de mortalidade dentro das próprias unidades da federação. Assim, estes fatos mostram que o processo de homogeneização da mortalidade é longo e pode levar gerações para se concretizar e, enquanto isso, formuladores de políticas públicas devem estar cientes desta realidade.

Tabela 1. Expectativa de vida ao nascer, por sexo e unidade da federação, para os anos de 2010, 2015, 2020 e 2030.

|

Localidade |

Expectativa de vida ao nascer |

|||||||

|

2010 |

2015 |

2020 |

2030 |

|||||

|

M |

f |

M |

f |

M |

F |

m |

f |

|

|

Acre (AC) |

68,5 |

75,4 |

70,4 |

77,2 |

71,9 |

78,6 |

73,9 |

80,3 |

|

Amapá (AP) |

69,2 |

75,4 |

71,0 |

76,5 |

72,4 |

77,5 |

74,2 |

79,1 |

|

Amazonas (AM) |

67,3 |

73,8 |

68,4 |

75,2 |

69,5 |

76,5 |

71,3 |

78,4 |

|

Pará (PA) |

67,5 |

74,7 |

68,2 |

76,0 |

69,0 |

77,2 |

70,4 |

78,9 |

|

Rondônia (RO) |

67,0 |

73,8 |

68,1 |

74,8 |

69,0 |

75,7 |

70,7 |

77,2 |

|

Roraima (RR) |

66,9 |

72,5 |

68,8 |

74,0 |

70,4 |

75,3 |

72,7 |

77,5 |

|

Tocantins (TO) |

68,7 |

74,9 |

70,2 |

76,4 |

71,4 |

77,7 |

73,3 |

79,5 |

|

Alagoas (AL) |

64,6 |

74,0 |

66,5 |

76,1 |

68,3 |

77,8 |

71,1 |

80,1 |

|

Bahia (BA) |

67,7 |

76,4 |

68,8 |

77,9 |

69,9 |

79,1 |

71,6 |

80,8 |

|

Ceará (CE) |

68,5 |

76,4 |

69,7 |

77,6 |

70,8 |

78,7 |

72,5 |

80,2 |

|

Maranhão (MA) |

65,1 |

72,8 |

66,6 |

74,2 |

68,0 |

75,6 |

70,4 |

77,8 |

|

Paraíba (PB) |

67,4 |

75,1 |

69,0 |

76,8 |

70,5 |

78,2 |

72,7 |

80,2 |

|

Pernambuco (PE) |

66,8 |

75,5 |

69,5 |

77,4 |

71,5 |

78,9 |

74,3 |

80,9 |

|

Piauí (PI) |

66,1 |

73,9 |

66,8 |

75,5 |

67,5 |

76,2 |

68,8 |

78,0 |

|

Rio Grande do Norte (RN) |

70,2 |

78,1 |

71,5 |

79,5 |

72,6 |

80,6 |

74,3 |

81,8 |

|

Sergipe (SE) |

66,8 |

75,2 |

68,2 |

76,7 |

69,4 |

77,9 |

71,5 |

79,8 |

|

Distrito Federal (DF) |

72,5 |

79,9 |

74,1 |

81,3 |

75,4 |

82,4 |

77,3 |

83,9 |

|

Goiás (GO) |

70,1 |

76,4 |

70,9 |

77,3 |

71,7 |

78,2 |

73,1 |

79,8 |

|

Mato Grosso (MT) |

69,5 |

76,3 |

70,9 |

77,6 |

72,1 |

78,7 |

74,1 |

80,6 |

|

Mato Grosso do Sul (MS) |

70,4 |

77,6 |

71,9 |

79,0 |

73,1 |

80,2 |

75,1 |

81,9 |

|

Espírito Santo (ES) |

71,9 |

80,2 |

74,0 |

81,9 |

75,6 |

83,2 |

77,7 |

84,7 |

|

Minas Gerais (MG) |

72,5 |

78,6 |

74,1 |

79,9 |

75,4 |

81,0 |

77,3 |

82,8 |

|

Rio de Janeiro (RJ) |

70,3 |

78,0 |

72,3 |

79,3 |

74,0 |

80,4 |

76,4 |

82,2 |

|

São Paulo (SP) |

72,6 |

79,5 |

74,6 |

80,9 |

76,1 |

82,0 |

78,1 |

83,5 |

|

Paraná (PR) |

71,9 |

78,6 |

73,4 |

80,2 |

74,8 |

81,7 |

77,1 |

83,9 |

|

Rio Grande do Sul (RS) |

72,4 |

79,5 |

74,0 |

80,9 |

75,4 |

82,0 |

77,7 |

83,9 |

|

Santa Catarina (SC) |

73,6 |

80,4 |

75,4 |

82,1 |

77,0 |

83,5 |

79,1 |

85,4 |

|

Brasil (BR) |

70,2 |

77,6 |

71,9 |

79,1 |

73,3 |

80,3 |

75,3 |

82,0 |

Fonte: IBGE (2013b, 2016b)

A proposta de reforma da PEC 287

Avanços na longevidade, redução da fecundidade, envelhecimento da população e questões migratórias trazem uma preocupação constante para as instituições previdenciárias, sobretudo aquelas financiadas pelo regime de repartição (pay-as-you-go). Conforme Angrisani e colaboradores (2012), os sistemas previdenciários ao redor do mundo enfrentam crises de sustentabilidade financeira crônicas e, para superar este obstáculo, buscam adotar medidas como o aumento das alíquotas de contribuição e/ou redução de benefícios e direitos dos trabalhadores. No contexto nacional, tais ações fomentam discussões sobre as fontes de financiamento do sistema previdenciário, sobre as contas da previdência dentro do contexto da seguridade social e o cumprimento dos preceitos constitucionais, e até mesmo sobre a alocação do orçamento público de forma geral.

Como bem expõem Giambiagi e Tafner (2010), a decisão de se realizar uma reforma previdenciária é uma deliberação política, podendo gerar impopularidade para o gestor público (sobretudo, em períodos de crise econômica ligada a escândalos de corrupção) e, com efeito, é constantemente postergada ou tomada em moldes mais brandos. A consequência disso, segundo indicam os autores, é que quando realizadas, as reformas podem não atender ao objetivo traçado, lançando o cenário de crise para as próximas gerações. Logo, sem planejamento, os sistemas previdenciários se tornam reféns das transformações demográficas.

Além disso, de acordo com Varsano (2003), medidas de elevação das contribuições utilizadas para financiar a previdência social poderiam gerar aumento do custo do trabalhador para a empresa, o que reduziria a competitividade do empregador e a remuneração líquida do empregado. Ainda segundo o autor, um eventual aumento na alíquota de contribuição poderia até mesmo afetar o nível de emprego e, consequentemente, a própria arrecadação dos tributos por parte do Estado entre outros efeitos macroeconômicos. Portanto, tais ações são recomendadas para situações extremas. Logo, por questões políticas e pressões de setores da economia, os Governos costumam optar por medidas de redução de benefícios e de direitos dos trabalhadores como principal mecanismo de reforma.

Neste sentido, Lima e Matias-Pereira (2014) já destacavam que uma das principais medidas vislumbradas pelo Governo Brasileiro para controle dos gastos com a previdência seria a definição de uma idade mínima progressiva de aposentadoria e o aumento do tempo de contribuição dos trabalhadores. Assim, é justificada pelas alterações demográficas e pela existência de um déficit previdenciário crescente, e balizada na redução de direitos, que se apresenta a reforma da previdência brasileira, proposta pelo Governo Temer.

Críticos afirmam que a reforma reduz demasiadamente conquistas dos trabalhadores e que o déficit previdenciário indicado pelo Governo é falacioso, uma vez que as contas da previdência deveriam ser avaliadas no contexto mais amplo da seguridade social, sem citar ainda as ações de desoneração da folha de pagamento das empresas e renúncias fiscais por parte do Governo (Jesus, 2015). Além disso, como destacam Silva e Costa (2016) ao analisarem as nove décadas de história da previdência social no Brasil, as políticas previdenciárias nacionais, em geral, tiveram pouco caráter redistributivo, indo contra o Art. 194 da Constituição Federal de 1988. A maior exceção foi a indexação do piso previdenciário ao salário mínimo (Kerstenetzky, 2016)[iii].

Defensores, por sua vez, argumentam que, mesmo ainda tendo uma população relativamente jovem, o Brasil já gasta mais de 10% do Produto Interno Bruto com despesas previdenciárias, patamar de gastos este comparável com o de nações mais desenvolvidas e envelhecidas, o que, em longo prazo, tornaria o sistema insustentável (Zylberstajn et al., 2017). Maiores discussões podem ser obtidas nos textos indicados e suas respectivas referências.

Os principais aspectos da reforma proposta no texto original da PEC nº 287/2016 são resumidos nos seguintes pontos (para maiores detalhes consultar Zylerstajn et al., 2017; Costanzi e Ansiliero, 2017):

· Convergência normativa dos regimes de previdência, equiparando as regras de aposentadoria para os servidores públicos e privados.

· Definição de uma idade mínima progressiva de aposentadoria, condicionada em pelo menos 25 anos de contribuição para homens e mulheres. A progressividade da idade mínima serve para acompanhar os aumentos na longevidade, sendo acrescido um ano à idade mínima de aposentadoria e à idade de aposentadoria compulsória sempre que a expectativa de vida aos 65 anos (para ambos os sexos) aumentar em um ano em comparação com a respectiva expectativa de vida aos 65 anos no ano de promulgação da reforma.

· Mudança no cálculo dos benefícios de aposentadoria voluntária. Seja B o benefício de aposentadoria a ser recebido mensalmente, SM o salário mínimo vigente, Teto o teto previdenciário, Tc o tempo de contribuição (em anos) e M a média dos salários de contribuição, então, o benefício de aposentadoria será dado por: B=max(min([0,51+0,01Tc]M, M, Teto), SM).

· Adoção de regras de transição para homens com mais de 50 anos e mulheres com mais de 45 anos.

· Definição de regras mais rígidas para concessão de pensões e benefícios de caráter assistencial, bem como a possibilidade destes serem inferiores a um salário mínimo.

Mesmo com defensores (Andersen, 2012), a adoção de uma idade mínima pode não ser uma ação eficaz, como indicam Staubli e Sweimüller (2013). Isso ocorreria por duas razões: i) a realocação do trabalhador em idades mais avançadas poderia provocar aumentos nas aposentadorias por invalidez ou outras formas de benefícios sociais; ii) afetaria trabalhadores em empregos de menor remuneração e maiores exigências físicas que teriam interesse em uma aposentadoria mais precoce, mesmo que acompanhada de redução nos benefícios.

Ademais, Ayuso, Bravo e Holzmann (2016) afirmam que os sistemas previdenciários deveriam ser um dos mecanismos mais poderosos para redistribuição de renda, sendo comparado, em menor escala, apenas aos sistemas de saúde pública e alguns programas assistenciais. Contudo, segundo os autores, estes sistemas tendem a gerar redistribuições negativas devido à heterogeneidade das populações.

Na próxima seção se apresenta o modelo atuarial para avaliar a alíquota atuarialmente justa frente à heterogeneidade da mortalidade na população brasileira e, com efeito, discutir os aspectos distributivos da reforma da previdência, no que tange à adoção de uma idade mínima de aposentadoria.

Modelo e Método

Segundo Landes (2015), o conceito de justiça atuarial reside na ideia de que um indivíduo deve pagar prêmios que reflitam os riscos aos quais ele está exposto, de tal modo que o valor presente esperado dos pagamentos seja equivalente ao valor presente esperado dos benefícios. Em modelos de precificação de anuidades, os referidos riscos são expressos pelas probabilidades de mortalidade ao longo de certas idades, extraídas de uma tábua de mortalidade especificada. Daí a importância desta tábua ser representativa da população em análise, de modo a não se comparar, no mesmo modelo, indivíduos com perfis de sobrevivência distintos, o que geraria um ambiente atuarialmente injusto.

Diversos estudos, como os de Giambiagi e Afonso (2009) e Afonso e Lima (2011), se baseiam neste princípio de justiça para avaliar as alíquotas de contribuição previdenciária adotadas no Brasil e debater aspectos distributivos na previdência. Contudo, estes trabalhos desprezam o fato de que o Brasil tem uma população heterogênea, no que diz respeito à exposição ao risco de morte. Este estudo se destaca dos já existentes justamente por discutir a atual proposta de reforma de previdência considerando essa heterogeneidade da mortalidade da população brasileira.

O

modelo desenvolvido nesta seção segue, em sua essência, a anotação atuarial

padrão (Bowers et al., 1997). No entanto, além dos símbolos principais, são

adotados símbolos acessórios para indicar o sexo e a localidade geográfica do

indivíduo em questão. É assumida a seguinte regra para notação acessória: são

acrescidos os sobrescritos ![]() e

e ![]() ao

símbolo principal, de modo a ressaltar que se trata de uma pessoa do sexo

ao

símbolo principal, de modo a ressaltar que se trata de uma pessoa do sexo ![]() , que

reside na localidade

, que

reside na localidade ![]() . O símbolo

. O símbolo ![]() poderá

assumir os valores

poderá

assumir os valores ![]() ou

ou ![]() ou

ou ![]() , no

caso do sexo ser masculino ou feminino ou ambos os sexos (sem distinção de

sexo), respectivamente; e o símbolo

, no

caso do sexo ser masculino ou feminino ou ambos os sexos (sem distinção de

sexo), respectivamente; e o símbolo ![]() assumirá a sigla da

respectiva localidade analisada. Por exemplo, ao analisar o caso de uma mulher

residente no Acre (AC), então

assumirá a sigla da

respectiva localidade analisada. Por exemplo, ao analisar o caso de uma mulher

residente no Acre (AC), então ![]() e

e ![]() ; e se não houver distinção de

sexo nem da unidade federativa, a notação acessória será

; e se não houver distinção de

sexo nem da unidade federativa, a notação acessória será ![]() e

e ![]() . Textualmente, será indicado

que o indivíduo pertence à coorte/população

. Textualmente, será indicado

que o indivíduo pertence à coorte/população ![]() e, para os modelos gerais, as

notações acessórias serão omitidas.

e, para os modelos gerais, as

notações acessórias serão omitidas.

O cálculo das alíquotas

Inicialmente, deve-se destacar que o modelo desenvolvido busca avaliar o efeito da regra de idade mínima proposta pela PEC nº 287 e, por esta razão, as regras de transição não serão analisadas por serem temporárias.

A

Figura 1 ilustra o fluxo de contribuições e benefícios de uma pessoa que entrou

no mercado de trabalho com idade ![]() anos, recebendo uma

remuneração anual inicial de

anos, recebendo uma

remuneração anual inicial de ![]() reais, e pretende se

aposentar aos

reais, e pretende se

aposentar aos ![]() anos. Como, além da idade

mínima de

anos. Como, além da idade

mínima de ![]() anos, é exigido pelo menos

anos, é exigido pelo menos ![]() anos de contribuição para que

o trabalhador se torne elegível para aposentadoria, então, assume-se que

anos de contribuição para que

o trabalhador se torne elegível para aposentadoria, então, assume-se que ![]() . Ademais, por simplicidade,

os arranjos atuariais modelados nesta seção são antecipados e têm periodicidade

anual.

. Ademais, por simplicidade,

os arranjos atuariais modelados nesta seção são antecipados e têm periodicidade

anual.

No

tocante ao fluxo das contribuições, é assumido que os salários crescem a uma

taxa real ![]() a.a., isto é, sendo

a.a., isto é, sendo ![]() o salário anual de entrada no

mercado de trabalho, o salário após

o salário anual de entrada no

mercado de trabalho, o salário após ![]() anos será

anos será ![]() . Além disso, é suposto, por

simplicidade, que os salários ao longo da vida laboral estão dentro dos limites

da previdência. O empregado e o empregador contribuem, somados, com um

percentual fixo,

. Além disso, é suposto, por

simplicidade, que os salários ao longo da vida laboral estão dentro dos limites

da previdência. O empregado e o empregador contribuem, somados, com um

percentual fixo, ![]() , do salário daquele, e o

mercado opera a uma taxa real de juros de

, do salário daquele, e o

mercado opera a uma taxa real de juros de ![]() a.a.,

sendo

a.a.,

sendo ![]() o fator de descapitalização

financeira. Seja ainda

o fator de descapitalização

financeira. Seja ainda ![]() a probabilidade de um

indivíduo de idade

a probabilidade de um

indivíduo de idade ![]() , do sexo

, do sexo ![]() e

residente em

e

residente em ![]() , alcançar com vida a idade

, alcançar com vida a idade ![]() . Tal probabilidade é obtida

de uma tábua de mortalidade representativa de população

. Tal probabilidade é obtida

de uma tábua de mortalidade representativa de população ![]() . Por fim, define-se

. Por fim, define-se ![]() como a

idade limite da tábua, ou seja, nenhum indivíduo alcança com vida esta idade. A

partir destas definições, é possível calcular o valor presente esperado das

contribuições de um indivíduo que ingressou no mercado de trabalho com idade

como a

idade limite da tábua, ou seja, nenhum indivíduo alcança com vida esta idade. A

partir destas definições, é possível calcular o valor presente esperado das

contribuições de um indivíduo que ingressou no mercado de trabalho com idade ![]() e

pertencente à população

e

pertencente à população ![]() como:

como:

![]()

Fazendo

![]() , e sendo

, e sendo ![]() o valor presente esperado de

uma anuidade antecipada e temporária por

o valor presente esperado de

uma anuidade antecipada e temporária por ![]() anos,

subscrita por uma pessoa de idade

anos,

subscrita por uma pessoa de idade ![]() pertencente a coorte

pertencente a coorte ![]() , que

adota

, que

adota ![]() como fator de

descapitalização financeira, a expressão de

como fator de

descapitalização financeira, a expressão de ![]() pode ser reescrita como:

pode ser reescrita como:

![]()

Figura 1: Fluxo atuarial das contribuições e benefícios de aposentadoria.

Fonte: elaboração própria

Com

relação aos benefícios se considera que o indivíduo, ao se aposentar aos ![]() anos,

irá receber um benefício anual vitalício de valor

anos,

irá receber um benefício anual vitalício de valor ![]() . Este é calculado como

. Este é calculado como ![]() da média de todos os salários

de contribuição, respeitando-se o piso e o teto da previdência. Note que como é

assumido que

da média de todos os salários

de contribuição, respeitando-se o piso e o teto da previdência. Note que como é

assumido que ![]() , então, o percentual indicado

nunca será maior do que 100%, respeitando a regra de cálculo de benefício

proposta na reforma. Portanto,

, então, o percentual indicado

nunca será maior do que 100%, respeitando a regra de cálculo de benefício

proposta na reforma. Portanto,

![]()

Nesse espírito, o valor presente esperado dos benefícios é:

![]()

Com efeito, a alíquota

de contribuição atuarialmente justa, ou seja, aquela que torna ![]() é dada por:

é dada por:

![]()

Modelos

atuariais partem do pressuposto de que existe à disposição do pesquisador uma

tábua de mortalidade completa e representativa da população em análise. A próxima

subseção explica o procedimento utilizado para obtenção das tábuas de

mortalidade, para o ano de 2015 e para as diferentes populações ![]() consideradas

neste estudo.

consideradas

neste estudo.

Ajuste das tábuas de mortalidade

Segundo o Decreto Presidencial nº 3.266/99, compete ao Instituto Brasileiro de Geografia e Estatística (IBGE) publicar, todos os anos, a tábua de mortalidade da população brasileira referente ao ano anterior. Além de uma tábua geral (para ambos os sexos), o IBGE também divulga tábuas segregadas por sexo. Estas tábuas são de grande relevância, pois são utilizadas como base para cálculos previdenciários, além de fornecerem informações sobre o perfil de mortalidade da população brasileira.

Para

fins de modelagem atuarial em um ambiente de heterogeneidade da mortalidade, as

tábuas completas do IBGE têm duas grandes limitações, a saber: primeiro, elas

são apresentadas de forma agregada para idades maiores do que ou iguais aos 80

anos; segundo, o IBGE não divulga anualmente tábuas de mortalidade específicas

para cada unidade da federação. Isso demanda meios de se obter tábuas que

expressem a probabilidade de morte de forma individual para idades maiores do

que 80 anos, e que também sejam representativas da população brasileira em seus

respectivos estratos ![]() .

.

Em 2013, o IBGE (2013a) publicou tábuas abreviadas de mortalidade estratificadas por sexo e unidades da federação referentes ao ano de 2010. Estas tábuas, como o próprio nome indica, apresentam valores agregados para as seguintes idades: 0, 1, 5, 10, 15, ..., 85 e 90 ou mais. Assim, o procedimento adotado para obtenção de tábuas completas para o ano de 2015 partiu das tábuas oficiais de 2010 e seguiu as seguintes etapas:

Etapa 1: Para

cada par ![]() , obter a respectiva tábua

abreviada de 2010.

, obter a respectiva tábua

abreviada de 2010.

Etapa 2: Utilizando uma adaptação do método descrito em IBGE (2016a), transformar as tábuas abreviadas obtidas na Etapa 1 em tábuas completas até a idade de 115 anos.

Etapa 3: A partir das tábuas completas para o ano de 2010 obtidas na Etapa 2, projetar as tábuas completas para o ano de 2015, tendo como base a EVN no ano de 2015, divulgada pelo IBGE (2016b).

A seguir, são detalhadas as três etapas propostas. A Etapa 1 consiste em obter 84 tábuas abreviadas de 2010. Isso ocorre, pois existem três formas de segregar as tábuas por sexo (masculino, feminino e ambos os sexos) e existem 28 formas de segregar as tábuas por localidade (as 27 unidades da federação e o Brasil como um todo). Assim, todas estas 84 tábuas foram obtidas de IBGE (2013a).

Na

Etapa 2 se fez necessário obter o valor ![]() (quantidade de pessoas vivas

na idade

(quantidade de pessoas vivas

na idade ![]() ) para todas as idades

inteiras do intervalo

) para todas as idades

inteiras do intervalo ![]() . Neste caso, com base em

Dong, Milholland e Vijg (2016), a idade limite da tábua foi definida como 116

anos, ou seja, não é admitido que qualquer indivíduo alcance com vida os 116

anos de idade. Logo, são definidos os valores de

. Neste caso, com base em

Dong, Milholland e Vijg (2016), a idade limite da tábua foi definida como 116

anos, ou seja, não é admitido que qualquer indivíduo alcance com vida os 116

anos de idade. Logo, são definidos os valores de ![]() (com

(com ![]() inteiro)

para todas as idades do intervalo

inteiro)

para todas as idades do intervalo ![]() .

.

Seguindo

a abordagem do IBGE (2016a), a obtenção dos valores de ![]() foi dividida em duas etapas:

para as idades menores do que ou iguais a 5 anos; e para idades maiores do que

5 anos.

foi dividida em duas etapas:

para as idades menores do que ou iguais a 5 anos; e para idades maiores do que

5 anos.

Para

calcular os sobreviventes nas idades de 1 até 4 anos é realizado um ajuste

hiperbólico (IBGE, 2016a), passando pelos pontos conhecidos ![]() ,

, ![]() e

e ![]() , seguindo a expressão:

, seguindo a expressão:

![]()

em que os parâmetros ![]() ,

, ![]() e

e ![]() são

encontrados do seguinte modo:

são

encontrados do seguinte modo:

![]()

![]()

![]()

Estas três expressões implicam, conforme IBGE (2016a) que:

![]()

![]()

![]()

Conhecidos

os parâmetros, obtêm-se facilmente os valores de ![]() para as idades 1, 2, 3 e 4,

como desejado.

para as idades 1, 2, 3 e 4,

como desejado.

Agora, resta realizar a abertura da mortalidade a partir dos 5 anos até os 115 anos. Para tanto, é assumido, ainda conforme IBGE (2016a), que a função sobrevivência segue uma curva de Gompertz definida por:

![]()

em que ![]() é a função sobrevivência,

é a função sobrevivência, ![]() ,

, ![]() e

e ![]() são os

parâmetros e

são os

parâmetros e ![]() faz referência ao tempo. A

ideia para calcular os parâmetros é, novamente, utilizar três pontos de apoio,

a saber:

faz referência ao tempo. A

ideia para calcular os parâmetros é, novamente, utilizar três pontos de apoio,

a saber: ![]() ,

, ![]() e

e ![]() Por estes três pontos se tem

que:

Por estes três pontos se tem

que:

![]()

![]()

![]()

Daí segue-se, conforme o IBGE (2016a) que:

![]()

![]()

![]()

Como

para idades maiores do que ou iguais a 5 anos as tábuas abreviadas fornecem

informações sobre grupos etários quinquenais, os parâmetros do modelo serão

estimados para grupos de idades com intervalo de 10 anos. Por exemplo, para o

grupo de 5 até 15 anos, são conhecidos os valores ![]() ,

, ![]() e

e ![]() , fornecendo os três pontos de

apoio necessário para calcular os parâmetros. Portanto as idades restantes são

agrupadas como: de 5 até 15 anos; de 15 até 25 anos, de 25 até 35 anos, de 35

até 45, de 45 até 55 anos, de 55 até 65 anos, de 65 até 75 anos, de 75 até 85

anos. E para cada desses grupos, os parâmetros

, fornecendo os três pontos de

apoio necessário para calcular os parâmetros. Portanto as idades restantes são

agrupadas como: de 5 até 15 anos; de 15 até 25 anos, de 25 até 35 anos, de 35

até 45, de 45 até 55 anos, de 55 até 65 anos, de 65 até 75 anos, de 75 até 85

anos. E para cada desses grupos, os parâmetros ![]() ,

, ![]() e

e ![]() são

calculados. Ademais, para idades maiores do que 85 anos, os parâmetros do

último intervalo (75 até 85 anos) são utilizados para calcular os valores de

são

calculados. Ademais, para idades maiores do que 85 anos, os parâmetros do

último intervalo (75 até 85 anos) são utilizados para calcular os valores de ![]() até os 115 anos, uma vez que

não existem mais três pontos de apoio para utilizar o método indicado. Está é

uma das principais diferenças da abordagem empregada nesse artigo com relação a

do IBGE (2016a), pois neste há a preocupação de extrapolar a tábua até os 80

anos, uma vez que as tábuas completas do IBGE são agrupadas para idades de 80

anos ou mais.

até os 115 anos, uma vez que

não existem mais três pontos de apoio para utilizar o método indicado. Está é

uma das principais diferenças da abordagem empregada nesse artigo com relação a

do IBGE (2016a), pois neste há a preocupação de extrapolar a tábua até os 80

anos, uma vez que as tábuas completas do IBGE são agrupadas para idades de 80

anos ou mais.

A

Tabela 2 ilustra para o intervalo de 5 até 15 anos o cálculo do ![]() . A intuição do processo é

associar

. A intuição do processo é

associar ![]() com

com ![]() ,

, ![]() com

com ![]() e

e ![]() com

com ![]() . Nesse espírito, cada

variação de um ano em

. Nesse espírito, cada

variação de um ano em ![]() (por exemplo, de

(por exemplo, de ![]() para

para ![]() ) equivaleria a uma variação

de 0,2 em

) equivaleria a uma variação

de 0,2 em ![]() (ou seja, de

(ou seja, de ![]() para

para ![]() ). Então, por exemplo,

). Então, por exemplo, ![]() seria igual a

seria igual a ![]() e

e ![]() seria igual a

seria igual a ![]() .

.

Para

idades a partir dos 85 anos, como dito, os parâmetros calculados para o

intervalo de 75 até 85 anos são adotados para as idades ![]() , ou

seja,

, ou

seja, ![]() , repetindo essa ideia até

, repetindo essa ideia até ![]() .

.

Tabela 2.

Abertura dos valores de ![]() para

para ![]() inteiro

e pertencente ao intervalo

inteiro

e pertencente ao intervalo ![]() .

.

|

Idade

( |

|

|

|

|

5 |

0 |

|

|

|

6 |

0,2 |

|

|

|

7 |

0,4 |

|

|

|

8 |

0,6 |

|

|

|

9 |

0,8 |

|

|

|

10 |

1 |

|

|

|

11 |

1,2 |

|

|

|

12 |

1,4 |

|

|

|

13 |

1,6 |

|

|

|

14 |

1,8 |

|

|

|

15 |

2 |

|

|

Fonte: Adaptado de IBGE (2016a).

Este

procedimento foi replicado para todas as tábuas da Etapa 1, fornecendo 84

tábuas completas para o ano de 2010. Por fim, na Etapa 3, restou atualizar

estas tábuas para valores de 2015. Isso foi realizado utilizando, para cada

tábua, um fator de redução ![]() tal que:

tal que:

![]()

em que ![]() é a taxa de mortalidade na

idade

é a taxa de mortalidade na

idade ![]() projetada para o ano de 2015,

para população

projetada para o ano de 2015,

para população ![]() e

e ![]() é a taxa de mortalidade na

idade

é a taxa de mortalidade na

idade ![]() estimada para o ano de 2010,

para mesma população

estimada para o ano de 2010,

para mesma população ![]() . Tem-se ainda que

. Tem-se ainda que ![]() , de modo a preservar a idade

limite das tábuas.

, de modo a preservar a idade

limite das tábuas.

A ideia

do fator de redução é projetar uma tábua completa de 2010 para valores de 2015.

Nesta etapa, o valor de ![]() é escolhido de tal modo que,

para cada estrato, o módulo da diferença entre as EVN[iv] obtida

a partir das tábuas projetadas e as EVN divulgadas pelo IBGE (2016b) sejam

menores do que 0,01 anos. Para permitir replicabilidade dos resultados, os

fatores de redução utilizados neste estudo estão expostos na Tabela A.1 do

Apêndice.

é escolhido de tal modo que,

para cada estrato, o módulo da diferença entre as EVN[iv] obtida

a partir das tábuas projetadas e as EVN divulgadas pelo IBGE (2016b) sejam

menores do que 0,01 anos. Para permitir replicabilidade dos resultados, os

fatores de redução utilizados neste estudo estão expostos na Tabela A.1 do

Apêndice.

Premissas

Para o

cálculo das alíquotas atuarialmente justas, ![]() , foram escolhidas algumas

premissas e hipóteses com base em estudos anteriores (ver, Rodrigues e Afonso,

2015; Penafieri e Afonso, 2013), a saber:

, foram escolhidas algumas

premissas e hipóteses com base em estudos anteriores (ver, Rodrigues e Afonso,

2015; Penafieri e Afonso, 2013), a saber:

· Taxa real de juros: 3% a.a.;

· Taxa real de crescimento salarial: 2% a.a.;

· Idade de entrada no mercado de trabalho: 20 anos;

· Densidade de contribuição de 100%.

Resultados e Discussões

Partindo-se

dos modelos e premissas expostas na Seção 3, são calculadas as alíquotas

atuarialmente justas para cada população ![]() como

apresentado na Tabela 3. Nela, é possível perceber que, para uma dada

localidade

como

apresentado na Tabela 3. Nela, é possível perceber que, para uma dada

localidade ![]() , como esperado, os homens têm

custos de aposentadoria menores do que as mulheres. Contudo, devido à

heterogeneidade da mortalidade entre as regiões, constata-se que em estados

como Santa Catarina e Espírito Santo, os homens têm custos de aposentadoria

maiores do que o de mulheres em Roraima e Rondônia.

, como esperado, os homens têm

custos de aposentadoria menores do que as mulheres. Contudo, devido à

heterogeneidade da mortalidade entre as regiões, constata-se que em estados

como Santa Catarina e Espírito Santo, os homens têm custos de aposentadoria

maiores do que o de mulheres em Roraima e Rondônia.

As menores alíquotas são encontradas para homens nos estados Piauí e Maranhão – 9,76% e 9,85%, respectivamente – enquanto as maiores são as de mulheres no Espírito Santo e Santa Catarina – 16,01% e 15,90%, respectivamente. Esta amplitude de 6,25 pontos percentuais mostra claramente as disparidades regionais e de sexo. Comparando a diferença entre sexo em uma mesma unidade da federação, contata-se que, em média, as mulheres teriam um custo de aposentadoria (alíquota justa) de 2,83 pontos percentuais maior do que o dos homens, sendo na Bahia a maior diferença (3,46) e em Roraima a menor (1,60).

Percebe-se ainda que, em todos os casos, as alíquotas calculadas estão bem abaixo daquelas atualmente cobradas (de 28% até 31%) o que daria grande folga para o custeio das aposentadorias por invalidez, pensões e outros benefícios previdenciários.

Tabela 3. Alíquotas atuarialmente justas.

|

Localidade |

Alíquota atuarialmente justa - % |

||

|

|

|

|

|

|

AC |

11,30 |

14,05 |

12,58 |

|

AP |

11,81 |

13,75 |

12,77 |

|

AM |

10,50 |

13,07 |

11,75 |

|

PA |

10,53 |

13,30 |

11,84 |

|

RO |

10,20 |

12,62 |

11,24 |

|

RR |

10,48 |

12,08 |

11,22 |

|

TO |

11,46 |

13,69 |

12,49 |

|

AL |

10,20 |

13,51 |

11,85 |

|

BA |

10,93 |

14,39 |

12,63 |

|

CE |

11,26 |

14,03 |

12,66 |

|

MA |

9,85 |

12,87 |

11,32 |

|

PB |

11,01 |

13,82 |

12,46 |

|

PE |

10,85 |

13,73 |

12,37 |

|

PI |

9,76 |

13,07 |

11,41 |

|

RN |

11,77 |

15,04 |

13,45 |

|

SE |

10,38 |

13,63 |

12,03 |

|

DF |

12,54 |

15,65 |

14,17 |

|

GO |

11,42 |

13,74 |

12,55 |

|

MT |

11,43 |

14,02 |

12,61 |

|

MS |

11,70 |

14,68 |

13,13 |

|

ES |

12,89 |

16,01 |

14,45 |

|

MG |

12,59 |

15,00 |

13,82 |

|

RJ |

11,46 |

14,59 |

13,13 |

|

SP |

12,32 |

15,29 |

13,86 |

|

PR |

12,16 |

14,89 |

13,55 |

|

RS |

12,05 |

15,30 |

13,73 |

|

SC |

12,67 |

15,90 |

14,29 |

|

BR |

11,69 |

14,68 |

13,22 |

Fonte: elaboração própria.

Ao se considerar que, no Brasil, os trabalhadores (sem distinção de sexo e localidade) com uma mesma faixa de renda pagam a mesma alíquota previdenciária, então, aqueles que têm menor expectativa de vida e, com efeito, deveriam pagar alíquotas menores, acabam por financiar a aposentadoria daqueles mais longevos. Nota-se que, em geral, os estados com menor expectativa de vida são aqueles situados nas Regiões Norte e Nordeste, enquanto os com população mais longeva estão nos estados do Sudeste e do Sul. Assim, o sistema previdenciário brasileiro perpetuaria uma distribuição de renda perversa, corroborando os achados de Ayuso, Bravo e Holzmann (2016).

Análise de sensibilidade

Nesta seção se discutem os efeitos que mudanças nos parâmetros do modelo têm no valor das alíquotas atuarialmente justas. Os parâmetros a serem analisados são: idade de entrada no mercado de trabalho; taxa real de juros; taxa de crescimento salarial e tábuas de mortalidade adotadas. Sem perda de generalidade, tais discussões serão realizadas considerando apenas o caso de ambos os sexos.

Inicialmente, foi assumido que o trabalhador ingressava no mercado aos 20 anos de idade. Agora, ceteris paribus, tal idade será acrescida e reduzida em dois anos e os efeitos nas alíquotas justas serão observados. Os resultados são sumarizados na Tabela 4. Nela é possível perceber que trabalhadores que ingressaram no mercado de trabalho mais jovens, por terem mais tempo para financiarem suas aposentadorias, teriam alíquotas de contribuição justa menores. Nesse sentido, estes tenderiam a auxiliar no financiamento dos benefícios daqueles que começaram a trabalhar mais tarde.

Com base na Tabela 4, percebe-se que uma redução em dois anos provoca uma redução média de 0,66 pontos percentuais na alíquota atuarialmente justa, enquanto um aumento em dois anos na idade de entrada no mercado de trabalho provocaria um aumento médio de 0,72 pontos percentuais na alíquota atuarialmente justa. Assim, se for considerado que empregos de maior remuneração e de menor desgaste físico exigem trabalhadores mais qualificados, então, os trabalhadores jovens em profissões mais vulneráveis seriam os mais prejudicados.

Tabela 4. Efeito da idade de entrada na alíquota atuarialmente justa.

|

Localidade |

Alíquota atuarialmente justa - % |

||

|

|

|

|

|

|

AC |

11,92 |

12,58 |

13,30 |

|

AP |

12,10 |

12,77 |

13,49 |

|

AM |

11,13 |

11,75 |

12,42 |

|

PA |

11,22 |

11,84 |

12,53 |

|

RO |

10,65 |

11,24 |

11,89 |

|

RR |

10,62 |

11,22 |

11,87 |

|

TO |

11,83 |

12,49 |

13,21 |

|

AL |

11,22 |

11,85 |

12,53 |

|

BA |

11,97 |

12,63 |

13,35 |

|

CE |

12,00 |

12,66 |

13,39 |

|

MA |

10,72 |

11,32 |

11,99 |

|

PB |

11,80 |

12,46 |

13,17 |

|

PE |

11,72 |

12,37 |

13,08 |

|

PI |

10,80 |

11,41 |

12,07 |

|

RN |

12,75 |

13,45 |

14,21 |

|

SE |

11,40 |

12,03 |

12,72 |

|

DF |

13,45 |

14,17 |

14,96 |

|

GO |

11,90 |

12,55 |

13,26 |

|

MT |

11,95 |

12,61 |

13,33 |

|

MS |

12,45 |

13,13 |

13,87 |

|

ES |

13,71 |

14,45 |

15,26 |

|

MG |

13,10 |

13,82 |

14,59 |

|

RJ |

12,45 |

13,13 |

13,86 |

|

SP |

13,15 |

13,86 |

14,63 |

|

PR |

12,85 |

13,55 |

14,31 |

|

RS |

13,03 |

13,73 |

14,49 |

|

SC |

13,57 |

14,29 |

15,08 |

|

BR |

12,54 |

13,22 |

13,96 |

Fonte: elaboração própria.

Em fevereiro de 2017, o Instituto Brasileiro de Atuária (IBA) divulgou um pronunciamento[v] se posicionando com relação à atual proposta de reforma da previdência. Dentre as medidas propostas pela instituição se destacam dois pontos: a sugestão de se construírem tábuas de mortalidade para diversas categorias de previdência social; e a possibilidade de estabelecer uma idade mínima (ou normal) de aposentadoria com possibilidade de antecipação, sendo, nestes casos, aplicado um fator de redução atuarial. Entende-se que tais medidas se alinham com a discussão presente neste estudo, pois permitiriam uma proteção maior das classes trabalhadoras mais vulneráveis e pessoas de idade mais avançada frente às incertezas e inseguranças do mercado de trabalho.

Passando para a análise da taxa real de juros, esta será acrescida e reduzida em um ponto percentual, como resume a Tabela 5. Nela, percebe-se que quanto menor for a taxa de juros, maior é a diferença entre a maior e a menor alíquota justa (ou seja, maior a amplitude das alíquotas). No caso em que a taxa real de juros é de 2% a.a., a diferença entre a maior e menor alíquota é de 4,73 pontos percentuais, enquanto que para uma taxa real de juros de 4% a.a, essa diferença cai para 2,21. Logo, em cenários econômicos de menor rentabilidade dos investimentos, os trabalhadores menos longevos estariam ajudando a financiar a aposentadoria dos mais longevos, o que geraria um ambiente de injustiça atuarial.

Tabela 5. Efeito da taxa de juros na alíquota atuarialmente justa.

|

Localidade |

Alíquota atuarialmente justa - % |

||

|

|

|

|

|

|

AC |

17,55 |

12,58 |

8,95 |

|

AP |

17,79 |

12,77 |

9,10 |

|

AM |

16,32 |

11,75 |

8,39 |

|

PA |

16,45 |

11,84 |

8,47 |

|

RO |

15,52 |

11,24 |

8,08 |

|

RR |

15,52 |

11,22 |

8,04 |

|

TO |

17,40 |

12,49 |

8,90 |

|

AL |

16,47 |

11,85 |

8,46 |

|

BA |

17,61 |

12,63 |

9,00 |

|

CE |

17,69 |

12,66 |

9,03 |

|

MA |

15,78 |

11,32 |

8,07 |

|

PB |

17,32 |

12,46 |

8,89 |

|

PE |

17,21 |

12,37 |

8,83 |

|

PI |

15,81 |

11,41 |

8,17 |

|

RN |

18,75 |

13,45 |

9,58 |

|

SE |

16,74 |

12,03 |

8,58 |

|

DF |

19,79 |

14,17 |

10,10 |

|

GO |

17,45 |

12,55 |

8,97 |

|

MT |

17,56 |

12,61 |

8,99 |

|

MS |

18,31 |

13,13 |

9,35 |

|

ES |

20,25 |

14,45 |

10,25 |

|

MG |

19,31 |

13,82 |

9,82 |

|

RJ |

18,33 |

13,13 |

9,34 |

|

SP |

19,36 |

13,86 |

9,85 |

|

PR |

18,90 |

13,55 |

9,65 |

|

RS |

19,16 |

13,73 |

9,77 |

|

SC |

19,95 |

14,29 |

10,17 |

|

BR |

18,44 |

13,22 |

9,41 |

Fonte: elaboração própria.

À semelhança da taxa de juros, a taxa de crescimento salarial será acrescida e decrescida em um ponto percentual, como sumariza a Tabela 6. Por esta tabela se observa que quanto menor for a taxa de crescimento salarial, menor será a alíquota de contribuição justa. Portanto, trabalhadores com maior crescimento profissional teriam seus benefícios previdenciários subsidiados por aqueles com menor perspectiva de crescimento. Essa questão é mitigada uma vez que trabalhadores com faixas salariais maiores pagam alíquotas de contribuição previdenciária maiores, dentro do limite legal de 8% até 11%. Ademais, as variações nas alíquotas justas devido às alterações na taxa de crescimento salarial são menos expressivas do que aquelas provocadas por mudanças na taxa de juros.

Tabela 6. Efeito da taxa crescimento salarial na alíquota atuarialmente justa.

|

Localidade |

Alíquota atuarialmente justa - % |

||

|

|

|

|

|

|

AC |

11,90 |

12,58 |

13,29 |

|

AP |

12,10 |

12,77 |

13,48 |

|

AM |

11,10 |

11,75 |

12,42 |

|

PA |

11,20 |

11,84 |

12,52 |

|

RO |

10,63 |

11,24 |

11,88 |

|

RR |

10,60 |

11,22 |

11,87 |

|

TO |

11,81 |

12,49 |

13,20 |

|

AL |

11,19 |

11,85 |

12,53 |

|

BA |

11,94 |

12,63 |

13,35 |

|

CE |

11,98 |

12,66 |

13,38 |

|

MA |

10,69 |

11,32 |

11,99 |

|

PB |

11,78 |

12,46 |

13,16 |

|

PE |

11,70 |

12,37 |

13,07 |

|

PI |

10,78 |

11,41 |

12,07 |

|

RN |

12,74 |

13,45 |

14,19 |

|

SE |

11,37 |

12,03 |

12,72 |

|

DF |

13,44 |

14,17 |

14,93 |

|

GO |

11,88 |

12,55 |

13,25 |

|

MT |

11,93 |

12,61 |

13,32 |

|

MS |

12,43 |

13,13 |

13,85 |

|

ES |

13,70 |

14,45 |

15,24 |

|

MG |

13,09 |

13,82 |

14,57 |

|

RJ |

12,43 |

13,13 |

13,85 |

|

SP |

13,14 |

13,86 |

14,61 |

|

PR |

12,84 |

13,55 |

14,29 |

|

RS |

13,01 |

13,73 |

14,47 |

|

SC |

13,56 |

14,29 |

15,06 |

|

BR |

12,52 |

13,22 |

13,95 |

Fonte: elaboração própria.

Por

fim, serão analisados os efeitos das mudanças demográficas nas alíquotas de

contribuição atuarialmente justas. Para tanto, as tábuas de 2010 foram

projetadas para valores de 2020 e 2030. Então, como feito na Etapa 3 da seção

3.2., serão definidos os fatores de redução ![]() tais que:

tais que:

![]()

e

![]()

em que ![]() e

e ![]() são as taxas de mortalidade

na idade

são as taxas de mortalidade

na idade ![]() projetadas para os anos de

2020 e 2030, respectivamente, para uma população

projetadas para os anos de

2020 e 2030, respectivamente, para uma população ![]() e

e ![]() é a taxa de mortalidade na

idade

é a taxa de mortalidade na

idade ![]() estimada para o ano de 2010,

para mesma população

estimada para o ano de 2010,

para mesma população ![]() . Tem-se ainda que

. Tem-se ainda que ![]() .

.

Novamente, os valores de

![]() (2020) e

(2020) e ![]() (2030) são escolhidos de modo

a garantir que, para cada estrato, o módulo da diferença entre as EVN obtidas a

partir das tábuas projetadas e a EVN divulgadas pelo IBGE (2013b), para os

respectivos anos, sejam menores do que 0,01 anos. Os fatores de redução

utilizados nesta análise estão na Tabela A.2 do Apêndice.

(2030) são escolhidos de modo

a garantir que, para cada estrato, o módulo da diferença entre as EVN obtidas a

partir das tábuas projetadas e a EVN divulgadas pelo IBGE (2013b), para os

respectivos anos, sejam menores do que 0,01 anos. Os fatores de redução

utilizados nesta análise estão na Tabela A.2 do Apêndice.

Pelas tábuas projetadas, a expectativa de vida de um brasileiro de 65 anos em 2020 seria de 19,2 anos e em 2030 seria de aproximadamente 20,4 anos. Como em 2015 a expectativa de vida de um brasileiro de 65 anos era de 18,4 anos, então, pela proposta de progressividade da idade mínima, em 2020, esta permaneceria imutável, mas passaria para 67 anos em 2030.

A Tabela 7 ilustra o resultado dessas projeções. Inicialmente se percebe que, em 2020, há um ligeiro aumento nas alíquotas de contribuição justas. Isso é reflexo do aumento da expectativa de vida sem uma contrapartida no aumento da idade mínima de aposentadoria. Contudo, em 2030, as alíquotas sofreriam uma redução devido ao aumento (em dois anos) da idade mínima de aposentadoria. Assim, o mecanismo de aumento da idade legal de elegibilidade para aposentadoria permite certo grau de estabilidade no custo de aposentadoria programada. Além disso, as diferenças entre a menor e a maior alíquota, em cada ano, permaneceriam bastante próximas, ou seja, para o mesmo patamar de renda, a heterogeneidade da mortalidade ainda existente perpetuaria um ambiente de injustiça atuarial.

Tabela 7. Projeções da alíquota atuarialmente justa para os anos de 2020 e 2030.

|

Localidade |

Alíquota atuarialmente justa - % |

||

|

2015 |

|

|

|

|

AC |

12,58 |

13,26 |

12,44 |

|

AP |

12,77 |

13,31 |

12,34 |

|

AM |

11,75 |

12,24 |

11,43 |

|

PA |

11,84 |

12,25 |

11,30 |

|

RO |

11,24 |

11,74 |

10,79 |

|

RR |

11,22 |

11,90 |

11,31 |

|

TO |

12,49 |

13,07 |

12,18 |

|

AL |

11,85 |

12,63 |

12,13 |

|

BA |

12,63 |

13,16 |

12,23 |

|

CE |

12,66 |

13,16 |

12,23 |

|

MA |

11,32 |

11,94 |

11,33 |

|

PB |

12,46 |

13,12 |

12,35 |

|

PE |

12,37 |

13,20 |

12,59 |

|

PI |

11,41 |

11,81 |

10,87 |

|

RN |

13,45 |

13,95 |

12,85 |

|

SE |

12,03 |

12,58 |

11,80 |

|

DF |

14,17 |

14,79 |

13,79 |

|

GO |

12,55 |

12,92 |

11,90 |

|

MT |

12,61 |

13,17 |

12,37 |

|

MS |

13,13 |

13,69 |

12,88 |

|

ES |

14,45 |

15,10 |

14,19 |

|

MG |

13,82 |

14,39 |

13,48 |

|

RJ |

13,13 |

13,80 |

13,07 |

|

SP |

13,86 |

14,50 |

13,60 |

|

PR |

13,55 |

14,23 |

13,56 |

|

RS |

13,73 |

14,38 |

13,57 |

|

SC |

14,29 |

15,03 |

14,25 |

|

BR |

13,22 |

13,78 |

12,92 |

Fonte: elaboração própria.

Considerações Finais

Devido às mudanças demográficas que o Brasil vivencia, o Governo Federal vem discutindo medidas de sustentabilidade do sistema previdenciário. Dentre as principais propostas apresentadas está a definição de uma idade mínima progressiva de aposentadoria.

Neste âmbito, este artigo avaliou os aspectos distributivos que a adoção de uma idade mínima de aposentadoria, nos moldes do texto original da PEC nº 287/2016, pode gerar para a previdência, a partir do cálculo das alíquotas atuarialmente justas frente à heterogeneidade da mortalidade da população brasileira. A partir da definição de um modelo atuarial para o cálculo das alíquotas e projeções de tábuas de mortalidade específicas para cada unidade da federação se constatou que: haveria uma redistribuição negativa, em que os indivíduos com menor expectativa de vida, que ingressaram no mercado de trabalho mais jovens e que têm baixo crescimento salarial irão auxiliar no financiamento das pensões daqueles mais longevos, que ingressaram no mercado de trabalho mais velhos e com maior perspectiva de crescimento salarial. Ademais, o fato de a idade mínima ser progressiva fará com que as alíquotas justas se mantenham em um patamar de pouca variabilidade, mesmo com aumentos da longevidade, o que, devido à heterogeneidade da mortalidade ainda existente na população brasileira, perpetuará um ambiente de injustiça atuarial e redistribuição negativa.

Frente a estes resultados, poder-se-ia pensar em alíquotas específicas por estados da federação e sexo, mas estas poderiam ser de difícil implementação, além de possibilitar a ocorrência de ações oportunistas, e/ou gerar preconceitos e pressões regionais. Assim, prudentemente, são sugeridas as seguintes medidas: i) ampliação das políticas públicas de educação, saúde, saneamento básico e emprego, que auxiliem a combater as desigualdades regionais, tendo consciência de que existem desigualdades dentro de uma mesma região; ii) corroborar algumas das propostas do IBA, em particular, a criação de tábuas de mortalidade específicas para categorias funcionais, de modo a diferenciar e proteger trabalhadores em profissões de maior exigência física (que, em geral, recebem remunerações menores, têm menor escolaridade e estão mais vulneráveis às mudanças no cenário econômico e mercado de trabalho). Inclusive, essa medida poderia ser alinhada com regras de controle e a definição de uma idade mínima menor para as classes de trabalhadores definidas como mais vulneráveis; iii) por fim, ainda em consonância com a proposta do IBA, estabelecer regras específicas que permitam, sob certas condições, a aposentadoria antes da idade normal de aposentadoria, aplicando-se para estes casos um fator atuarial de redução dos benefícios. Esta medida visaria dar suporte aos trabalhadores que, em idade já avançada (mas menor do que a idade mínima), tivessem dificuldade de serem realocados no mercado de trabalho.

Referências

Afonso, L. E.; Lima, D. A.. Uma análise dos aspectos distributivos da aposentadoria por tempo de contribuição do INSS com o emprego de matemática atuarial. Revista Gestão & Políticas Públicas, v.1, p. 7-33, 2011.

Andersen, T. M. Fiscal sustainability and demographics – Should we save or work more?. Journal of Macroeconomics, v.34, p.264-280, 2012.

Angrisani, M. et al. Sustainability of a pay-as-you-go pension system by dynamic immigration control. Applied Mathematics and Computation. v.219, p.2442–2452, 2012.

Ayuso, M.; Bravo, J. M.; Holzmann, R. Addressing Longevity Heterogeneity in Pension Scheme Design and Reform. IZA Discussion Paper, n. 10378, 2016.

Bowers, N. L. et al. Actuarial Mathematics. 2. ed. Itasca: Society of Actuaries, 1997.

Costanzi, R. N.; Ansiliero, G. Reflexões iniciais sobre a reforma da previdência: a polêmica questão de gênero na determinação da idade mínima para aposentadoria. Informações fipe, n.436, p.16-24, 2017.

Dong, X.; Milholland, B.; Vijg, J. Evidence for a limit to human lifespan. Nature, v.538, p.257-265, 2016.

Duarte, E. C. et al. Expectativa de vida ao nascer e mortalidade no Brasil em 1999: análise exploratória dos diferenciais regionais. Pan American Journal of Public Health, v. 12, n.6, p.436-444, 2002.

Giambiagi, F.; Afonso, L. E.. Cálculo da alíquota de contribuição previdenciária atuarialmente equilibrada: uma aplicação ao caso brasileiro. Revista Brasileira de Economia, v. 63, p. 153-179, 2009.

Giambiagi, F.; Tafner, P. Demografia: a ameaça invisível. Rio de Janeiro: Elsevier, 2010.

Ibge. Instituto Brasileiro de Geografia e Estatística. Tábuas Abreviadas de Mortalidade por Sexo e Idade: Brasil, Grandes Regiões e Unidades da Federação: 2010. Estudos & Pesquisa: informações demográficas e socioeconômicas, n.30. Rio de Janeiro: IBGE, 2013a.

Ibge. Instituto Brasileiro de Geografia e Estatística. Projeções da População: Brasil e Unidades da Federação. Séries Relatórios Metodológicos, v.40. Rio de Janeiro: IBGE, 2013b.

Ibge. Instituto Brasileiro de Geografia e Estatística. Procedimentos para obtenção de uma Tábua Completa de Mortalidade a partir de uma Tábua Abreviada – Brasil 2014. Rio de Janeiro: IBGE, 2016a.

Ibge. Instituto Brasileiro de Geografia e Estatística. Tábua completa de mortalidade para o Brasil – 2015: Breve análise da evolução da mortalidade no Brasil. Rio de Janeiro: IBGE, 2016b.

Jesus, E. A previdência social e o trabalhador: entre o acesso ao direito e a contribuição. Revista Katálysis, v.18, p.213-221, 2015.

Kerstenetzky, C. L. Consumo social e crescimento redistributivo: Notas para se pensar um modelo de crescimento para o Brasil. Revista de Economia Política, v.36, p.29-45, 2016.

Landes, X. How fair is actuarial fariness?. Journal of Business Ethics, v.128, p.519-533, 2015.

Lima, D. V. Matias-Pereira, J. A dinâmica demográfica e a sustentabilidade do Regime Geral de Previdência Social brasileiro. Revista de Administração Pública, v.48, p.847-868, 2014.

Meyricke, R.; Sherris, M. The determinants of mortality heterogeneity and implications for pricing annuities. Insurance: Mathematics and Economics, v.53, p.379–387, 2013.

Penafieri, A. C.; Afonso, L. E.. O impacto da mudança da regra de cálculo das aposentadorias por tempo de contribuição do INSS: o fator previdenciário é atuarialmente justo?. Economia Aplicada, v.17, p. 667-694, 2013.

Pndu. Programa das Nações Unidas para o Desenvolvimento Humano. O índice de Desenvolvimento Humano Municipal Brasileiro. Série Atlas do Desenvolvimento Humano no Brasil 2013. Brasília: PNDU, IPEA, FJD, 2013.

Promislow, S. D. Fundamentals of actuarial mathematics. 2ª ed. Chichester: John Wiley & Sons, 2011.

Rodrigues, D. D.; Afonso, L. E.. O impacto da criação da Funpresp sobre os benefícios previdenciários dos servidores públicos federais. Revista de Administração Pública, v. 49, p. 1479-1505, 2015.

Varsano, R. Financiamento do Regime Geral de Previdência Social no Contexto do Processo de Reforma Tributária em Curso. p.7-27. In. BRASIL, MINISTÉRIO DA PREVIDÊNCIA SOCIAL. Base de Financiamento da Previdência Social: alternativas e perspectivas. Brasília: MPS, 2003.

Silva, L. L.; Costa, T. M. T. A formação do sistema previdenciário brasileiro: 90 anos de história. Administração Pública e Gestão Social, v. 8, p. 159-173, 2016.

Staubli, S.; Sweimüller, J. Does raising the early retirement age increase employment of older workers?. Journal of Public Economics, v.108, p.17-32, 2013.

Who. World Health Organization. World Health Statistics 2016: monitoring health for the SDGs, sustainable development goals. Geneva: WHO Press, 2016.

Zylberstajn, H. et al. Previdência social: reforma em três atos. informações fipe, n.436, p.8-15, 2017.

Apêndice

Tabela A.1. Fatores de redução – de 2010 para 2015.

|

Localidade |

Fator de redução - |

||

|

|

|

|

|

|

AC |

0,897 |

0,848 |

0,879 |

|

AP |

0,903 |

0,868 |

0,888 |

|

AM |

0,933 |

0,893 |

0,913 |

|

PA |

0,950 |

0,895 |

0,926 |

|

RO |

0,931 |

0,887 |

0,920 |

|

RR |

0,867 |

0,927 |

0,882 |

|

TO |

0,910 |

0,927 |

0,913 |

|

AL |

0,894 |

0,841 |

0,875 |

|

BA |

0,936 |

0,884 |

0,917 |

|

CE |

0,928 |

0,912 |

0,923 |

|

MA |

0,906 |

0,896 |

0,895 |

|

PB |

0,905 |

0,863 |

0,888 |

|

PE |

0,850 |

0,856 |

0,853 |

|

PI |

0,955 |

0,926 |

0,936 |

|

RN |

0,914 |

0,874 |

0,896 |

|

SE |

0,929 |

0,930 |

0,929 |

|

DF |

0,903 |

0,889 |

0,901 |

|

GO |

0,947 |

0,919 |

0,936 |

|

MT |

0,922 |

0,895 |

0,911 |

|

MS |

0,915 |

0,874 |

0,901 |

|

ES |

0,868 |

0,786 |

0,838 |

|

MG |

0,890 |

0,866 |

0,882 |

|

RJ |

0,878 |

0,878 |

0,884 |

|

SP |

0,869 |

0,861 |

0,871 |

|

PR |

0,904 |

0,872 |

0,890 |

|

RS |

0,897 |

0,858 |

0,885 |

|

SC |

0,871 |

0,794 |

0,845 |

|

BR |

0,894 |

0,868 |

0,884 |

Fonte: elaboração própria.

Tabela A.2. Fatores de redução de 2010 para 2020 e de 2010 para 2030 – Ambos os sexos

|

Localidade |

Fator de redução – |

|

|

|

|

|

|

AC |

0,796 |

0,702 |

|

AP |

0,820 |

0,732 |

|

AM |

0,849 |

0,749 |

|

PA |

0,872 |

0,783 |

|

RO |

0,851 |

0,759 |

|

RR |

0,794 |

0,672 |

|

TO |

0,837 |

0,742 |

|

AL |

0,779 |

0,652 |

|

BA |

0,847 |

0,756 |

|

CE |

0,855 |

0,759 |

|

MA |

0,821 |

0,712 |

|

PB |

0,802 |

0,692 |

|

PE |

0,753 |

0,636 |

|

PI |

0,882 |

0,792 |

|

RN |

0,827 |

0,746 |

|

SE |

0,858 |

0,752 |

|

DF |

0,816 |

0,717 |

|

GO |

0,885 |

0,795 |

|

MT |

0,839 |

0,732 |

|

MS |

0,828 |

0,719 |

|

ES |

0,756 |

0,656 |

|

MG |

0,807 |

0,706 |

|

RJ |

0,800 |

0,688 |

|

SP |

0,788 |

0,686 |

|

PR |

0,801 |

0,673 |

|

RS |

0,800 |

0,686 |

|

SC |

0,749 |

0,630 |

|

BR |

0,812 |

0,708 |

Fonte: elaboração própria.

[i] Segundo o PNDU (2013), o Atlas do Desenvolvimento Humano no Brasil é uma ferramenta de consulta ao Índice de Desenvolvimento Humano Municipal de 5.565 cidades brasileiras, com dados provenientes dos Censos Demográficos de 1991, 2000 e 2010, e encontra-se disponível pelo site http://www.atlasbrasil.org.br/2013/.

[ii] Atualmente, o Brasil conta com 5.570 municípios, porém esses cinco novos municípios só foram emancipados em 2013 e, portanto, como ainda eram distritos em 2010, não aparecem de forma individual nesta análise.

[iii] A vinculação dos benefícios previdenciários ao salário mínimo é um tema de bastante debate. Autores como Giambiagi e Tafner (2010) argumentam que medidas de indexação do piso previdenciário ao salário mínimo trazem grande pressão aos gastos previdenciários devido às políticas de elevação do salário mínimo. Por outro lado, Jesus (2015) afirma que a desvinculação dos demais benefícios do salário mínimo faz com que os beneficiários que ganham mais do que um salário mínimo recebam reajustes dos seus benefícios em um nível inferior aos daquele e, consequentemente, vejam seus benefícios perderem o poder de compra.

[iv] Para calcular a EVN para a tábua projetada é assumida a tradicional hipótese de distribuição uniforme das mortes ao longo do ano (Promislow, 2011).

[v] Disponível em http://www.atuarios.org.br/noticia/89reforma-previdenciaria, acesso em 29/08/2017.