Artigos

Mandatos Eleitorais

e Ciclos Político-Orçamentários: Evidências dos Estados Brasileiros

Electoral Mandates

and Political Budget Cycles: Evidences of Brazilian States

Mandatos electorales

y ciclos políticos presupuestarios: evidencias de los estados brasileños

Dimas Barrêto de Queiroz dimasqueiroz@gmail.com

Universidade Federal

do Rio Grande do Norte, Brasil

Lívia Maria Freire de Morais liviamfm@gmail.com

Universidade Federal

da Paraíba, Brasil

Arthur Guilherme Silva Ferreira de Souza arthurguilherme7@gmail.com

Universidade Federal

Rural do Semi-Árido, Brasil

Vanessa Karla Rebouças da Silva vankrs@gmail.com

Universidade Federal

da Paraíba, Brasil

Mandatos Eleitorais e Ciclos Político-Orçamentários: Evidências

dos Estados Brasileiros

Administração

Pública e Gestão Social, vol.

11,

núm. 2, 2019

Universidade Federal de Viçosa

Recepção: 13 Julho 2017

Aprovação: 19 Fevereiro 2018

Publicado:

01

Abril 2019

Resumo:

A literatura sobre ciclos

político-orçamentários aponta que os gestores aptos a concorrer à reeleição

possuem maiores incentivos para manipular gastos públicos em períodos

eleitorais. Nesse sentido, o objetivo da pesquisa consistiu em averiguar a

influência do mandato eleitoral sobre os gastos públicos dos governos estaduais

brasileiros. A amostra foi composta pelos 26 estados brasileiros no período de

2003 a 2014, compreendendo três ciclos eleitorais. Utilizou-se como metodologia

a técnica de regressão com dados em painel. A pesquisa concluiu que o

comportamento oportunista é restrito aos governadores que estão em primeiro

mandato e a manipulação é restrita aos investimentos. Percebeu-se uma alteração

na composição dos gastos públicos em direção aos investimentos nos períodos

eleitorais nos estados cujos governadores estão em primeiro mandato. Essa

pesquisa contribuiu com a literatura nacional ao identificar o mandato

eleitoral como um fator capaz de influenciar os gastos públicos estaduais nos períodos

eleitorais.

Palavras-chave:

Ciclos

político-orçamentários, Mandatos eleitorais, Gastos públicos.

Abstract: The literature on political budget cycles indicates that

managers able to run for re-election have greater incentives to manipulate

public spending during election periods. That way, the objective of the

research consisted in investigating the influence of the electoral mandate on

the public expenditures of the Brazilian state governments. The sample was

composed by the 26 Brazilian states from 2003 to 2014, for comprehending the

three electoral cycles. The regression technique with panel data was used as

methodology. The research concluded that opportunistic behavior is restricted

to first-term governors and manipulation is restricted to investments. There

has been a shift in the composition of public expenditures toward investment in

election periods in states whose governors are in their first term. This

research contributed to the national literature by identifying the electoral

mandate as a factor capable of influencing state public spending in electoral

periods.

Keywords: Political budget

cycles, Electoral mandates, Public expenditures.

Resumen: La literatura sobre ciclos políticos presupuestarios indica que

los gerentes que pueden postularse para la reelección tienen mayores incentivos

para manipular el gasto público durante los períodos electorales. De esta

forma, el objetivo de la investigación consistió en averiguar la influencia del

mandato electoral en los gastos públicos de los gobiernos estatales brasileños.

La muestra estuvo compuesta por los 26 estados brasileños de 2003 a 2014, por

comprender los tres ciclos electorales. La técnica de regresión con datos de

panel fue utilizada como metodología. La investigación concluyó que el comportamiento

oportunista está restringido a los gobernadores de primer término y la

manipulación está restringida a las inversiones. Ha habido un cambio en la

composición del gasto público hacia la inversión en períodos electorales en los

estados cuyos gobernadores se encuentran en su primer mandato. Esta

investigación contribuyó a la literatura nacional al identificar el mandato

electoral como un factor capaz de influir en el gasto público estatal en

períodos electorales.

Palabras clave: Ciclos políticos

presupuestarios, Mandatos electorales, Gastos públicos.

1 INTRODUÇÃO

A Teoria dos Ciclos Políticos tem origem na busca por relações

entre economia, política e eleições e ajuda a explicar decisões tomadas por

governantes durante o ciclo eleitoral. Downs

(1957), um dos precursores da Teoria dos Ciclos Políticos, avaliou a

hipótese de que os partidos formulam políticas públicas com o objetivo de

ganhar votos. O autor parte da premissa de que os agentes públicos exercem sua

função social como forma de obter fins privados, tais como renda, prestígio e

poder. Nesse sentido, os governos negligenciam os efeitos das políticas públicas

sobre a atividade econômica, exceto na medida em que influenciam as decisões

dos eleitores.

Os primeiros modelos empíricos relacionados à Teoria dos Ciclos

Políticos foram formulados a partir da década de 1970. Nordhaus

(1975), baseado no trade-off entre inflação e desemprego (curva de

Phillips), identificou que os governantes interferem na economia para reduzir o

desemprego as vésperas das eleições e aplicam medidas corretivas após o pleito

para reduzir o efeito inflacionário gerado pelas ações oportunistas. Esse ciclo

é conhecido na literatura como Political Business Cycle.

Rogoff

(1990) apresentou um modelo de ciclo político no qual a manipulação

oportunista não ocorre em variáveis macroeconômicas e sim em variáveis fiscais

facilmente perceptíveis pelos eleitores, capazes de sinalizar competência e

aumentar a chance de sucesso do gestor nas eleições. Trata-se do Political

Budget Cycle. Drazen

(2001), após avaliar as pesquisas nos últimos 25 anos, contados a partir da

pesquisa de Nordhaus (1975), concluiu que o Political Budget Cycle é mais

consistente do ponto de vista teórico e empírico para captar ciclos políticos.

Baseado no modelo proposto por Rogoff

(1990), diversas pesquisas internacionais (Alt

& Lassen, 2006; Brender

& Drazen, 2005; Haan,

2013; Klomp

& Haan, 2013; Rose,

2006; Saporitti

& Streb, 2008; Shi

& Svensson, 2006; Streb

& Torrens, 2013; Vergne,

2009) e nacionais (Arvate,

Mendes & Rocha, 2010; Queiroz,

2015; Sakurai,

2009; Sakurai

& Menezes, 2011; Vicente

& Nascimento, 2012) identificaram a presença de ciclos políticos em

variáveis fiscais em diversos países, estados e municípios.

As pesquisas supracitadas ainda apontam diversos fatores

condicionantes à ocorrência e intensidade dos ciclos político-orçamentários,

tais como: anos de democracia, nível de desenvolvimento, qualidade

institucional, eleitores informados, nível de transparência, presença de regras

fiscais rígidas, questões político-partidárias, entre outras.

Klein

e Sakurai (2015) apontaram o mandato eleitoral como um fator capaz de

influenciar a dinâmica do gasto público durante os ciclos políticos. Apesar do

argumento de que os gestores, independente de estarem em primeiro ou segundo

mandato, possuem incentivos para se comportar de forma oportunista, uma vez que

pretendem manter seu grupo político no poder e consolidar suas carreiras

políticas, Klein

e Sakurai (2015) argumentam que a perspectiva de poder concorrer à

reeleição aumenta o incentivo para o gestor distorcer a política fiscal,

sobretudo em anos eleitorais, e agravar o ciclo político-orçamentário.

Nesse sentido, surge a seguinte questão de pesquisa: qual a influência

do mandato eleitoral sobre os gastos públicos nos estados brasileiros? Com base

nesse questionamento, o objetivo da pesquisa consiste em averiguar a influência

do mandato eleitoral sobre os gastos públicos nos governos estaduais

brasileiros. Para atingir tal objetivo, utilizou-se dados dos 26 estados

brasileiros durante o período de 2003 a 2014, compreendendo três ciclos

eleitorais.

A presente pesquisa diferencia-se dos estudos nacionais

anteriores (Klein

& Sakurai, 2015; Nakaguma

& Bender, 2006, 2010)

na medida em que utiliza proxies para o fator mandato eleitoral e os relaciona

com os anos eleitorais. Dessa forma, pode-se verificar a influência do mandato

eleitoral sobre os gastos públicos durante todo o mandato e, especificamente,

no ano eleitoral.

Ao fornecer evidências de que o comportamento oportunista em

anos eleitorais se restringe aos governadores que estão em primeiro mandato e

que a manipulação se concentra nos gastos com investimentos, esta pesquisa

contribui com a literatura sobre ciclos político-orçamentários ao identificar

como a política fiscal dos estados brasileiros é influenciada pelo fator

mandato eleitoral.

2 REFERENCIAL TEÓRICO

2.1

Teoria dos Ciclos Políticos

Baseado na ideia de que todo agente na divisão do trabalho

exerce uma função social como meio de obter fins privados, Downs

(1957) avaliou se os partidos políticos em uma democracia formulam

políticas públicas estritamente como meio de ganhar votos, ou seja, se a função

social de executar políticas públicas é realizada como um subproduto do

interesse particular de obter renda, poder e prestígio. Considerando o cenário

de conhecimento imperfeito e informação dispendiosa, Downs

(1957) avaliou como três aspectos (persuasão, ideologia e irracionalidade)

inerentes ao cenário proposto podem conduzir o gestor público a formular

políticas públicas de acordo com seus interesses particulares.

Após avaliar a relação entre ciclos políticos e variações nas

taxas de desemprego e inflação, Nordhaus

(1975) introduziu na literatura o Political Business Cycle, considerado um

dos primeiros modelos consistentes de ciclos políticos. O autor parte do

pressuposto que os eleitores são ignorantes em relação ao trade-off entre

inflação e desemprego e baseiam suas decisões de voto em experiências passadas.

Além disso, o autor considera que os eleitores apresentam comportamento míope,

ou seja, os acontecimentos mais recentes têm um peso maior na decisão de voto

do que as informações mais antigas.

Nordhaus

(1975) propõe que, com a aproximação das eleições, os candidatos

governantes se sentirão tentados a manipular os instrumentos da política

econômica a fim de estabelecer o cenário econômico ideal para conseguir suas

reeleições ou a manutenção do seu partido no poder. Nesse sentido, o Political

Business Cycle inicia-se com uma intervenção governamental no início do mandato

eleitoral, aumentando o desemprego para reduzir taxas elevadas de inflação. Com

a aproximação das eleições, o governo interfere na economia para reduzir a taxa

de desemprego até um ponto ótimo, buscando melhorar seu desempenho eleitoral.

Passadas as eleições e com níveis altos de inflação, o governo realiza novas

intervenções aumentando o desemprego para combater a inflação, criando um ciclo

político-econômico.

Hibbs

(1977) introduziu o viés ideológico nos modelos de ciclos políticos, baseado

na ideia de que os eleitores possuem uma ideologia partidária. O autor propôs

um modelo para verificar se existiam diferenças partidárias na condução da

política econômica e da implicação macroeconômica para os Estados Unidos e

Inglaterra. As evidências revelaram que os partidos de orientação ideológica de

direita dão maior ênfase ao combate à inflação, preocupando-se menos com a

questão do desemprego, enquanto os partidos de orientação ideológica de

esquerda possuem preferências contrárias.

Isso ocorre porque os partidos de direita representam os

interesses da classe alta, ou seja, seus simpatizantes possuem a maior parte do

capital financeiro e acumulam maiores perdas com a elevação da inflação. Já os

partidos de esquerda representam indivíduos das classes trabalhadoras, mais

sensíveis ao aumento do desemprego. Nesse sentido, os governantes priorizam a

parcela da sociedade que forma sua base eleitoral no processo de elaboração e

execução de políticas públicas (Hibbs,

1977).

Rogoff

e Sibert (1988) apresentaram uma nova abordagem dos ciclos políticos e

foram dois dos primeiros autores a apresentar a ideia na qual os instrumentos

de política fiscal são utilizados para avaliar a competência do governante. Rogoff

e Sibert (1988) enfatizaram ainda que a assimetria informacional existente

entre gestor e eleitores proporciona ao político a possibilidade de distorcer a

política fiscal pré-eleitoral de forma a aumentar sua probabilidade de

reeleição. Tal distorção pode ocorrer tanto por meio do aumento de gastos que

proporcionem grande visibilidade como por uma renúncia de receita tributária.

Essa possibilidade de distorção deve-se à limitada capacidade de compreensão

sobre as informações contidas nos relatórios orçamentários por parte dos

eleitores.

Rogoff

(1990) introduziu o primeiro modelo de ciclos políticos em variáveis

fiscais (Political Budget Cycle). Baseado na assimetria informacional existente

entre gestor público e eleitores, o ciclo proposto pelo autor baseia-se em

modificações em variáveis fiscais nos períodos que antecedem as eleições. Tais

alterações acontecem tanto nas despesas orçamentárias totais quanto na

composição dos gastos públicos, dando preferência aos gastos capazes de

sinalizar competência e aumentar a probabilidade de sucesso no pleito. Rogoff

(1990) ressalta ainda que inovações institucionais podem amenizar a

tendência de utilização oportunista e inapropriada de políticas fiscais.

Após avaliar as pesquisas sobre ciclos políticos nos últimos 25

anos, contados a partir da pesquisa de Nordhaus

(1975), Drazen

(2001) elaborou um modelo que considerou variáveis das políticas monetária

e fiscal. As evidências revelaram que os modelos de manipulação da política

fiscal se mostraram mais consistentes do ponto de vista teórico e empírico.

Nesse sentido, as pesquisas recentes têm-se concentrado no estudo do Political

Budget Cycle proposto por Rogoff

(1990).

De modo geral, a literatura internacional aponta para a

existência de manipulação fiscal, em países desenvolvidos, apenas na composição

dos gastos públicos. Essa observação deve-se à postura de conservadorismo

fiscal em relação às mensurações agregadas das despesas públicas em períodos

eleitorais. Nesse sentido, a ocorrência de déficits fiscais ou aumento do

endividamento em anos eleitorais reduz a probabilidade de recondução do grupo

político do gestor público em países desenvolvidos (Brender,

2003; Brender

& Drazen, 2008;Peltzman,

1992).

Schneider

(2010), após estudar a ocorrência de ciclos político-orçamentários nos

estados da Alemanha Ocidental, afirma que não se deve analisar apenas se os

governos usam uma tática fiscal em particular no período eleitoral, mas também

investigar em quais condições esses governos estarão propensos a agirem dessa

forma. Os resultados indicam que os governos evitam aumentar as despesas totais

nos períodos que antecedem as eleições. Porém, existe um deslocamento da

composição dos gastos públicos em direção aos gastos mais perceptíveis pelos

eleitores.

Pesquisas internacionais (Drazen

& Eslava, 2010; Veiga

& Veiga, 2007b) apontam que a alteração na composição dos gastos

públicos ocorre em direção aos investimentos, uma vez que consistem em gastos

finais capazes de melhorar a imagem dos gestores.

Veiga e Veiga (2007a), após estudarem municípios portugueses, identificaram

que gastos mais elevados com investimentos estão associados a maiores

porcentagens de votos obtidos pelos partidos políticos.

Drazen

e Eslava (2010) avaliaram a influência das eleições sobre a dinâmica dos

gastos públicos e a resposta dos eleitores às possíveis distorções oportunistas

em municípios colombianos. As evidências revelaram que, no período que antecede

às eleições, algumas despesas consideradas mais atrativas para os eleitores

sofreram aumentos significativos. Tais componentes são gastos com

infraestrutura, que inclui construções de rodovias e parques elétricos. Por

outro lado, despesas de custeio sofreram reduções significativas. Constatou-se

também que os eleitores penalizam os partidos pela ocorrência de déficits nos

períodos que antecedem as eleições e os recompensam pelo aumento de gastos

considerados mais atrativos pelos eleitores.

Diferentemente da postura de conservadorismo fiscal dos

eleitores verificada em países desenvolvidos, as evidências nacionais indicam

que os eleitores brasileiros recompensam tanto os gestores públicos que

aumentam os gastos totais quanto aqueles que alteram a composição do orçamento

em direção aos gastos mais perceptíveis pela sociedade (Arvate,

Mendes & Rocha, 2010; Klein,

2010; Queiroz,

2015; Sakurai,

2009; Sakurai

& Menezes, 2011; Vicente

& Nascimento, 2012).

Sakurai

(2005), seguindo o raciocínio presente em Rogoff

e Sibert (1988) e em Rogoff

(1990), buscou evidências de ciclos orçamentários racionais nos municípios

paulistas entre os anos de 1989 a 2001. Por meio de modelos de regressão, nos

quais a variável de interesse é a dummy que indica se o ano é eleitoral, a

pesquisa identificou impulsos positivos na despesa orçamentária em anos

eleitorais.

Sakurai

(2009) investigou a existência de ciclos eleitorais e partidários nas

funções orçamentárias dos municípios brasileiros entre os anos de 1990 e 2005.

Os resultados indicam que o fenômeno do ciclo eleitoral é observado mais

expressivamente em algumas funções, como saúde, saneamento, assistência e

previdência (variação aumentativa), habitação e urbanismo e transportes

(variação diminutiva).

Sakurai

e Menezes (2011) testaram a hipótese de modelos de ciclos oportunistas e

partidários em 2.527 municípios brasileiros entre 1989 a 2005, utilizando dados

de despesas, receitas e resultado orçamentário para testar a hipótese de que

essas variáveis se comportam de forma diferente em função do ciclo eleitoral e

da ideologia partidária dos prefeitos. Os resultados mostraram um aumento nos

gastos totais e correntes e uma redução nos investimentos, nas receitas

tributárias e no resultado orçamentário em anos eleitorais. Os autores também

concluíram que a ideologia partidária exerce influência relativa sobre o

desempenho das contas públicas locais.

Arvate,

Mendes e Rocha (2010) avaliaram as eleições em 2.732 municípios brasileiros

no ano de 2000 para verificar se os eleitores preferem um comportamento fiscal

conservador ou expansionista no período eleitoral. As evidências revelaram que

os eleitores brasileiros têm preferência por prefeitos que aumentam os gastos

públicos nos períodos eleitorais. Sakurai e Menezes (2008), após análise de

2.235 municípios entre 1988 e 2000, identificaram que os gestores que

apresentaram gastos per capita mais elevados ao longo dos mandatos tiveram mais

chances de recondução.

Klein

(2010) testou a presença de ciclos político-orçamentários nas eleições

municipais do Brasil e checou se prefeitos que adotam tal política possuem

maior probabilidade de reeleição. A amostra foi comporta por 5.406 municípios

na eleição de 2004. As evidências apontaram que os prefeitos que aumentaram os

gastos em anos eleitorais apresentaram maiores chances de reeleição, contanto

que tal aumento seja feito dentro de limites aceitáveis pelos eleitores.

Vicente

e Nascimento (2012) investigaram de que forma as manipulações fiscais com

fins eleitorais, caracterizadas por indicadores obtidos das demonstrações

contábeis do setor público, exercem influência na recondução de um governante

e/ou de seus aliados políticos ao mesmo cargo no mandato seguinte. A amostra

foi composta por 3.404 municípios abrangendo os mandatos de prefeitos findos em

2000, 2004 e 2008. As evidências revelaram que maiores gastos com investimentos

elevam a probabilidade de recondução dos partidos políticos.

Queiroz

(2015) avaliou a influência da composição dos gastos públicos sobre a

probabilidade de recondução dos partidos políticos nas eleições municipais

brasileiras de 2004, 2008 e 2012. As evidências revelaram que os municípios

cujos partidos foram reconduzidos gastaram percentuais maiores da despesa

orçamentária com investimentos e menores com pessoal e encargos sociais e

outras despesas correntes. Modelos de regressão logística revelaram que os

investimentos influenciaram positivamente as chances de recondução nas três

eleições.

2.2

Aspectos Condicionantes

As pesquisas sobre ciclos político-orçamentários apontam que a

existência e magnitude dos ciclos podem ser influenciadas por diversos fatores

condicionantes, entre eles: nível de desenvolvimento (Shi

& Svensson, 2006; Vergne,

2009), qualidade institucional e eleitores informados (Shi

& Svensson, 2006), transparência (Alt

& Lassen, 2006; Haan,

2013), regras fiscais (Rose,

2006; Streb

& Torrens, 2013), questões político-partidárias (Saporitti

& Streb, 2008), anos de democracia (Brender

& Drazen, 2005; Haan,

2013;

Klomp & Haan, 2013), regimes fiscais centralizados ou descentralizados

(Gonzalez,

Hindriks & Porteiro, 2013) e mandatos eleitorais (Klein

& Sakurai, 2015;

Nakaguma & Bender, 2010).

Shi

e Svensson (2006) averiguaram como os ciclos políticos diferem entre os

países. Os autores encontraram evidências que revelam que o tamanho dos ciclos

políticos é consideravelmente superior nos países em desenvolvimento. As

restrições institucionais presentes em países desenvolvidos impedem a

expropriação dos recursos públicos para benefício particular por parte dos

funcionários públicos e políticos. Além disso, a participação significativa de

eleitores informados presente nesses países restringe manipulações fiscais em

períodos eleitorais (Shi

& Svensson, 2006). Os autores concluem que diferenças institucionais

podem explicar, em grande parte, variações no tamanho dos ciclos políticos

quando se compara países desenvolvidos e em desenvolvimento.

Segundo Vergne

(2009), a dimensão dos ciclos políticos é influenciada pela quantidade de

recursos econômicos e políticos do país. Os resultados revelam que os países em

desenvolvimento, com eleições competitivas e mais recursos naturais de produção

possuem ciclos políticos maiores. A pesquisa reafirmou os resultados de Shi

e Svensson (2006), apontando que quanto mais eleitores informados e quanto

maior o nível de descentralização, menor a quantidade de distorções e

manipulação na alocação dos gastos públicos em anos eleitorais.

Haan

(2013) afirma que o ciclo político orçamentário é mais provável de ocorrer

e mais intenso em democracias mais jovens do que nas democracias estabelecidas.

Para Brender

e Drazen (2005) a manipulação fiscal é usada mais amplamente em novas

democracias porque os eleitores são inexperientes com a política eleitoral ou

simplesmente não possuem as informações necessárias para avaliar a manipulação

fiscal. Assim, a diferença informacional existente entre os dois tipos de

democracia influencia na ocorrência e magnitude da manipulação fiscal.

Avaliando o nível de transparência, Alt

e Lassen (2006) estudaram o nível de conhecimento sobre as táticas fiscais

do governo, suas ações e implicações nas políticas públicas que estão à

disposição da população, da mídia e dos mercados financeiros. Os autores

encontraram evidências que apontam para a existência de ciclos políticos em

países com baixa transparência. Além disso, o modelo também mostra que a mídia

controlada pelo Estado avigora a ausência de transparência.

Rose

(2006) afirma que a magnitude da manipulação política das contas públicas é

determinada pelo contexto institucional da formação do processo orçamentário.

Utilizando dados em painel dos estados norte-americanos, Rose

(2006) concluiu que regras fiscais mais rígidas dificultam a ocorrência de

manipulações oportunistas.

Streb

e Torrens (2013) elaboraram um modelo baseado no papel dos agentes de veto

legislativos como uma possível solução para os ciclos políticos. Os resultados

encontrados apontaram que as regras não são suficientes para evitar os ciclos

políticos, afirmando que, para o poder de veto ser eficaz, o legislador deve

ter a capacidade de supervisão e fiscalização, assegurando que o chefe do poder

executivo está em conformidade com a lei do orçamento aprovada.

Gonzalez,

Hindriks e Porteiro (2013) avaliaram a probabilidade de distorção nas políticas

fiscais em períodos eleitorais em sistemas centralizados e descentralizados. Os

resultados encontrados confirmam que, no sistema centralizado, os impactos que

afetam a probabilidade dos ciclos políticos são a possibilidade de distorção

seletiva e a diversificação do custo. Os resultados indicam que a probabilidade

de ocorrência de ciclos político-orçamentários é menor no sistema centralizado

quando comparada à configuração descentralizada, adotada pelo Brasil.

2.3

Hipótese de Pesquisa

Dentre os aspectos condicionantes para a existência e magnitude

dos ciclos político-orçamentários descritos pela literatura, essa pesquisa

concentra-se no fator mandato eleitoral. Parte-se do pressuposto de que os

gestores aptos a concorrer à reeleição possuem maiores incentivos para

distorcer a política fiscal.

Nakaguma

e Bender (2010) investigaram os efeitos da Emenda Constitucional 16/1997

(Emenda da Reeleição) sobre os gastos públicos nos estados brasileiros durante

o período de 1986 a 2004. Para tanto, os autores utilizaram uma variável dummy

que assume o valor igual a 1, caso o governador tenha se candidatado à

reeleição. Os resultados indicaram que a Emenda da Reeleição implicou em um

aumento na amplitude dos ciclos na receita total, receita corrente e

transferências correntes. Avaliando as despesas, os resultados indicaram que

governantes candidatos à reeleição elevaram a despesa total, corrente e de

custeio acima dos governantes não candidatos à reeleição.

Klein

e Sakurai (2015) propuseram o mandato eleitoral como um fator determinante

para a ocorrência dos ciclos político-orçamentários. Foram analisados 3.393

municípios brasileiros entre 2001 e 2008. Os resultados indicaram diferenças

fiscais significativas entre os prefeitos que estão no primeiro e segundo

mandato. No ano eleitoral, os prefeitos que estão no primeiro mandato alteram a

composição da despesa pública em direção aos gastos de capital, especialmente

os investimentos, e reduzem as despesas correntes.

Baseado nessas evidências, esperava-se que o mandato eleitoral

influenciasse de forma significativa a dinâmica das despesas públicas nos

estados brasileiros. Nesse sentido, a seguinte hipótese de pesquisa foi

formulada:

H1: O mandato eleitoral exerce influência sobre os gastos

públicos dos estados brasileiros.

Diferentes categorias de despesas possuem efeitos diferenciados

sobre a votação, com o partido político que está no poder beneficiando-se com

despesas seletivas. Pesquisas internacionais (Drazen

& Eslava, 2010; Veiga

& Veiga, 2007b) e nacionais (Klein

& Sakurai, 2015; Queiroz,

2015; Vicente

& Nascimento, 2012) identificaram que a manipulação oportunista se

concentra nos investimentos. Além disso, identificou-se uma relação positiva

entre os investimentos e o desempenho eleitoral dos gestores públicos.

Em resumo, baseado no pressuposto teórico de que os governadores

aptos a concorrer à reeleição possuem mais incentivos para distorcer a política

fiscal estadual, espera-se que os gestores que exercem o primeiro mandato

alterem a composição do orçamento em direção aos gastos mais perceptíveis pela

sociedade, especificamente os investimentos. Para viabilizar esse aumento nos

investimentos em anos eleitorais, espera-se uma redução nos gastos correntes

dos estados brasileiros cujos gestores estão em primeiro mandato.

3 Procedimentos Metodológicos

3.1

Amostra da Pesquisa

O objeto de estudo desta pesquisa consiste nos estados

brasileiros. Justifica-se essa escolha por dois motivos.: Inicialmente, o

acesso às informações sobre as eleições e aos dados detalhados sobre os gastos

estaduais foram confirmados. Em segundo lugar, justifica-se essa escolha em

função do ineditismo da relação entre mandatos eleitorais e ciclos

político-orçamentários nesses entes governamentais. A amostra da pesquisa

consiste nos 26 estados da federação nos anos de 2003 a 2014, compreendendo 312

observações e três ciclos eleitorais.

O processo de coleta dos dados ocorreu exclusivamente pela

internet nos meses de novembro e dezembro de 2015. As informações eleitorais

foram coletadas diretamente do sítio do Tribunal Superior Eleitoral (TSE).

Coletaram-se as informações sobre gastos públicos no banco de dados Sistema de

Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi). Por fim,

a população dos estados foi coletada no sítio do Instituto Brasileiro de

Geografia e Estatística (IBGE).

3.2

Definição das Variáveis

As variáveis dependentes consistem nos gastos públicos

estaduais. Inicialmente, foram estudadas as categorias econômicas das despesas

públicas: despesas correntes e de capital. Posteriormente, a análise aprofundou

o estudo até o nível da natureza da despesa pública. Essa classificação busca

identificar o fato gerador que ocasionou a saída de recursos da organização

pública. Esse aprofundamento baseia-se em pesquisas (Drazen

& Eslava, 2010; Schneider,

2010; Veiga

& Veiga, 2007b) que indicam que os ciclos políticos também existem na

composição dos gastos públicos, favorecendo gastos facilmente perceptíveis

pelos eleitores e capazes de sinalizar competência do gestor público.

A Portaria Interministerial MF/MPOG nº 163/2001 classifica a

natureza da despesa em seis grupos: a) pessoal e encargos sociais, b) juros e

encargos da dívida, c) outras despesas correntes, d) investimentos, e)

inversões financeiras e f) amortização da dívida. Ressalta-se que os grupos b e

f foram excluídos da análise por não consistirem em despesas passíveis de

manipulação pelos gestores públicos.

Drazen e Eslava (2010) explicam que as despesas relacionadas ao serviço da

dívida são consideradas como fora do controle dos gestores públicos.

Em resumo, a pesquisa verificou a influência do fator mandato

eleitoral sobre seis tipos de despesas públicas, conforme Tabela

1.

Tabela 1 Variáveis

dependentes

|

Nomenclatura |

Gasto Público |

|

COR |

Despesa corrente |

|

CAP |

Despesa de capital |

|

PES |

Pessoal e encargos

sociais |

|

ODC |

Outras despesas

correntes |

|

INV |

Investimentos |

|

IVF |

Inversão financeira |

Fonte: Elaboração própria.

Esta pesquisa utilizou a despesa empenhada com base no artigo 35

da Lei nº 4.320/1964, que considera pertencentes aos exercícios as despesas

neles legalmente empenhadas. Para eliminar o efeito escala, os gastos públicos

foram controlados pela despesa orçamentária total, ou seja, as variáveis

representam um percentual dos gastos totais dos estados.

As variáveis independentes de interesse buscam capturar o efeito

do mandato do governador sobre os gastos públicos. A Tabela

2 apresenta as três variáveis de interesse da pesquisa.

Tabela 2 Descrição da

variável independente de interesse

|

Variável |

Classificação |

Descrição |

|

PM |

1 |

Governador do estado

exerce o primeiro mandato. |

|

0 |

Governador do estado

exerce o segundo mandato. |

|

|

PMAE |

1 |

Governador do estado

exerce o primeiro mandato e o ano é eleitoral. |

|

0 |

Governador do estado

não exerce o primeiro mandato ou não é ano eleitoral. |

|

|

SMAE |

1 |

Governador do estado

exerce o segundo mandato e o ano é eleitoral. |

|

0 |

Governador do estado

não exerce o segundo mandato ou não é ano eleitoral. |

Fonte: Elaboração própria.

A variável Primeiro Mandato (PM) busca capturar o efeito do

primeiro mandato sobre os gastos públicos, desprezando o fator ano eleitoral.

Nesse sentido, se o governador exerce o primeiro mandato foi atribuído o valor

1 para os quatro anos de mandato do gestor. Caso contrário, atribuiu-se o valor

0 aos quatro anos.

A variável Primeiro Mandato e Ano Eleitoral (PMAE) busca

verificar a influência da situação na qual o gestor está no primeiro mandato e

o ano é eleitoral sobre os gastos públicos. Essa variável recebeu o valor 1 se,

e somente se, o governador estiver em primeiro mandato e em ano eleitoral. Para

todas as demais situações, atribuiu-se o valor 0.

Por fim, a variável Segundo Mandato e Ano Eleitoral (SMAE)

verifica a influência da situação na qual o governador está no segundo mandato

e o ano é eleitoral sobre os gastos públicos. De forma análoga à anterior, essa

variável recebeu o valor 1 se, e somente se, o governador estiver em segundo

mandato e em ano eleitoral. Caso contrário, atribuiu-se o valor 0.

Tradicionalmente, as pesquisas (Brender

& Drazen, 2013; Drazen

& Eslava, 2010; Katsimi

& Sarantides, 2012; Sakurai,

2005, 2009;

Sakurai

& Menezes, 2011; Vergne,

2009) que verificam a influência do ano eleitoral sobre os gastos públicos

utilizam modelos de regressão linear com uma variável dummy representando o ano

eleitoral como variável independente. Essa pesquisa desmembrou essa variável

dummy em duas (PMAE e SMAE), de forma a verificar qual a influência do mandato

eleitoral nos anos eleitorais sobre os gastos públicos.

A utilização de três variáveis para capturar o efeito mandato

eleitoral possibilita uma análise mais consistente sobre a influência desse

fator sobre os gastos públicos. Nakaguma

e Bender (2010) utilizaram uma variável dummy que assume o valor 1, caso o

governador tenha se candidatado à reeleição e 0 caso contrário. Já Klein

e Sakurai (2015) utilizaram duas variáveis, que equivalem às variáveis PM e

PMAE utilizadas pela presente pesquisa.

Além das variáveis de interesse, pesquisas nacionais (Arvate,

Mendes & Rocha, 2010; Sakurai,

2009; Sakurai

& Menezes, 2011; Vicente

& Nascimento, 2012) revelam uma série de fatores capazes de influenciar

os gastos públicos. A Tabela

3 revela as variáveis de controle utilizadas por essa pesquisa.

Tabela 3 Variáveis de

controle

|

Nomenclatura |

Descrição da

variável |

|

ESQ |

Dummy que indica se

o partido político do governador é de esquerda. |

|

DIR |

Dummy que indica se

o partido político do governador é de direita. |

|

PRE |

Dummy que indica se

o partido do governador pertence à coligação do Presidente. |

|

POP |

Logaritmo natural da

população. |

|

PCE |

Dummy correspondente

ao primeiro ciclo eleitoral (2003, 2004, 2005 e 2006) |

|

SCE |

Dummy correspondente

ao segundo ciclo eleitoral (2007, 2008, 2009 e 2010) |

Fonte: Elaboração própria.

As variáveis ESQ e DIR revelam a influência do viés ideológico

dos partidos dos governadores sobre os gastos públicos estaduais. Utilizou-se o

critério adotado por pesquisas passadas (Klein

& Sakurai, 2015; Sakurai,

2009; Sakurai

& Menezes, 2011) para definir o viés ideológico dos partidos. Os

partidos PMDB, PSDB e PTB foram considerados de centro e utilizados como

categoria de referência. Nesse sentido, fizeram-se as interpretações das

variáveis ESQ e DIR tomando como referência os partidos de centro. Os seguintes

partidos foram considerados de esquerda: PT, PSB, PPS, PDT e PMN. Já os

partidos PFL, PP e DEM foram considerados de direita.

A variável PRE busca capturar a influência política do

presidente sobre os gastos estaduais. Nesse sentido, se o partido do governador

fez parte da coligação que elegeu o presidente da República, atribui-se o valor

1. Caso contrário, o valor 0 foi atribuído ao longo do mandato do governador.

Por fim, a variável POP busca capturar influências demográficas sobre os gastos

públicos. Para tanto, utilizou-se o logaritmo natural da população dos estados

brasileiros.

Para capturar o efeito temporal sobre a variação dos gastos

públicos, variáveis binárias foram inseridas no modelo. O último ciclo eleitoral

foi tomado como referência pelo fato de ser o mais recente. A variável Primeiro

Ciclo Eleitoral (PCE) recebeu o valor 1 para os anos de 2003, 2004, 2005 e 2006

e o valor 0 para os demais. Já a variável Segundo Ciclo Eleitoral (SCE) recebeu

o valor 1 para os anos de 2007, 2008, 2009 e 2010 e o valor 0 para os demais.

3.3

Modelo Econométrico

Para verificar a influência das variáveis independentes sobre os

gastos públicos, utilizou-se a técnica de regressão com dados em painel, uma

vez que a amostra contempla dados seccionais (estados) e temporais (anos). Os

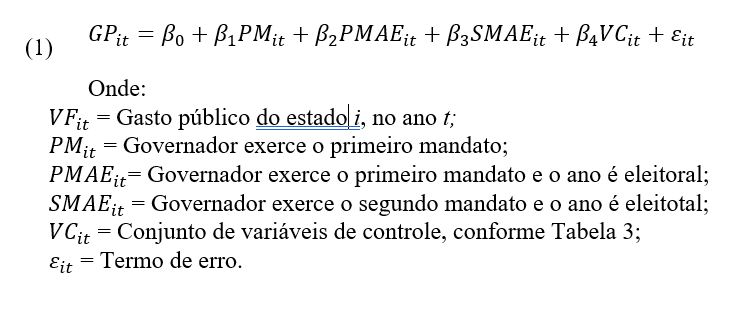

gastos públicos foram modelados em função do fator Mandato Eleitoral. A Equação

1 apresenta o modelo utilizado para verificar a influência do mandato

eleitoral sobre os gastos públicos dos estados brasileiros.

4 Apresentação e Discussão dos Resultados

4.1

Apresentação dos Dados

As variáveis de interesse dessa pesquisa relacionam-se ao fator

mandato eleitoral. Nos 26 estados brasileiros, 20, 13 e 18 governadores

elegeram-se para o primeiro mandato nas eleições de 2006, 2010 e 2014,

respectivamente, totalizando 51 das 78 disputas do período. A Tabela

4 apresenta a diferença de comportamento dos gastos nos governos cujos

gestores estão em primeiro e segundo mandato.

Tabela 4 Comportamento

dos gastos nos mandatos

|

Variáveis |

Primeiro Mandato |

Segundo Mandato |

Primeiro x Segundo

Mandato (MW) (p-valor) |

|||||

|

Anos não Eleitorais

(%) |

Ano Eleitoral (%) |

Alteração do ano

eleitoral+ |

Anos não Eleitorais

(%) |

Ano Eleitoral (%) |

Alteração do ano

eleitoral+ |

|||

|

(A) |

(B) |

(B) – (A) |

(C) |

(D) |

(D) – (C) |

|||

|

COR |

85,56 |

84,56 |

- 1,00** |

84,67 |

84,56 |

- 0,11 |

0,071 |

|

|

CAP |

14,44 |

15,44 |

1,00** |

15,33 |

15,44 |

0,11 |

0,071 |

|

|

PES |

46,01 |

44,66 |

- 1,35* |

43,61 |

44,93 |

1,32* |

0,033 |

|

|

ODC |

36,27 |

37,02 |

0,75 |

37,96 |

36,75 |

- 1,21* |

0,069 |

|

|

INV |

8,22 |

10,51 |

2,29*** |

9,86 |

10,60 |

0,74 |

0,005 |

|

|

IVF |

1,83 |

1,51 |

- 0,33** |

1,86 |

1,45 |

- 0,41 |

0,900 |

|

|

Estados |

51 (65,38%) |

27 (34,62%) |

78 |

|||||

Fonte: Elaboração Própria. O símbolo + significa que os valores dessa

coluna foram submetidos ao teste de Wilcoxon. Os símbolos *, ** e ***

representam significância estatística a 10%, 5% e 1%, respectivamente.

Inicialmente, destaca-se que os valores que constam na coluna

dos anos não eleitorais consistem na média dos três primeiros anos de mandato.

Observa-se que, independente do mandato, os governadores reduzem as despesas

correntes e aumentam as de capital nos anos eleitorais. Porém, a intensidade da

variação nos gastos difere entre as duas situações. Enquanto a variação das

categorias econômicas dos governadores que estão no primeiro mandado foi de 1%,

a variação dos gestores que estão no segundo mandato foi de apenas 0,11%. Os

testes de Wilcoxon confirmam que as médias dos períodos sem e com efeito

eleitoral diferem estatisticamente apenas nos governos cujos gestores estão em

primeiro mandato.

Esse resultado corrobora a pesquisa de

Klein e Sakurai (2015), que, após analisar 3.393 municípios brasileiros

entre 2001 e 2008, identificou que os prefeitos em primeiro mandato reduziram

as despesas correntes de forma mais significativa do que os que estavam no

segundo mandato. Essas evidências revelam que, tanto no nível municipal quanto

no estadual, existe uma alteração na composição dos gastos públicos em direção

às despesas de capital nos anos eleitorais de forma mais significativa nos

governos cujos gestores estão em primeiro mandato em relação aos que estão em

segundo mandato.

Estendendo a análise para a natureza do gasto público,

percebe-se que a direção das variações difere para os gastos com pessoal e

outras despesas correntes. Já os investimentos e as inversões financeiras

apresentaram a mesma direção nas variações. As direções das variações obtidas

para os gastos com pessoal e investimentos coincidem com os achados de Klein

e Sakurai (2015) nos municípios brasileiros. Os autores não testaram as

outras despesas correntes e as inversões financeiras.

Percebe-se que tanto os governadores que estavam em primeiro

quanto em segundo mandato aumentaram os gastos com investimento no ano

eleitoral. Porém, o aumento nos estados cujos governadores estavam em primeiro

mandato foi da ordem de 2,29 pontos percentuais, enquanto nos estados cujos

governadores estavam em segundo mandato, o aumento foi da ordem de 0,74 pontos

percentuais. Essa diferença deve-se ao fato de os gastos com investimentos

serem os mais perceptíveis pela população (Drazen

& Eslava, 2010; Queiroz,

2015; Veiga

& Veiga, 2007b; Vicente

& Nascimento, 2012) e capazes de aumentar a probabilidade de reeleição

dos gestores públicos.

Por fim, o teste de Mann-Whitney compara as variações dos gastos

dos governos cujos gestores estão em primeiro e segundo mandato. Exceto pelas

inversões financeiras, todas as demais médias das variações diferem

estatisticamente ao nível de 10%. Essa evidência reforça a expectativa teórica

da pesquisa na medida em que se verifica que a dinâmica das variações dos

gastos difere entre os governos cujos gestores estão em primeiro e segundo

mandato.

Para avaliar como o fator mandato altera a dinâmica do gasto

público no ano eleitoral, a Tabela

5 apresenta as médias de cada um dos gastos públicos de acordo com o

mandato e o efeito eleitoral. Ressalta-se que cada variável é composta por 312

observações, consequência da análise de 26 estados ao longo de 12 anos. Os

valores constantes na Tabela 5 foram obtidos pela média das observações que se

enquadram na situação descrita.

Tabela 5 Efeito

Mandato sobre os gastos públicos

|

Variáveis |

Efeito mandato (%) |

Primeiro Mandato e

ano eleitoral (%) |

Segundo Mandato e

ano eleitoral (%) |

|||||||

|

PriMand |

SegMand |

MW |

PMAE |

Outros |

MW |

SMAE |

Outros |

MW |

||

|

COR |

85,31 |

84,64 |

0,244 |

84,56 |

85,18 |

0,189 |

84,56 |

85,13 |

0,789 |

|

|

CAP |

14,69 |

15,36 |

0,244 |

15,44 |

14,82 |

0,189 |

15,44 |

14,87 |

0,789 |

|

|

PES |

45,67 |

43,94 |

0,034 |

44,66 |

45,15 |

0,683 |

44,93 |

45,09 |

0,770 |

|

|

ODC |

36,46 |

37,66 |

0,020 |

37,02 |

36,85 |

0,833 |

36,75 |

36,89 |

0,960 |

|

|

INV |

8,80 |

10,05 |

0,001 |

10,51 |

8,98 |

0,006 |

10,60 |

9,10 |

0,077 |

|

|

IVF |

1,75 |

1,76 |

0,273 |

1,51 |

1,80 |

0,934 |

1,45 |

1,78 |

0,489 |

|

|

Estados |

204+ |

108× |

312 |

51 |

261 |

312 |

27 |

285 |

312 |

|

Fonte: Elaboração Própria. + O número de 204 estados foi obtido mediante

a multiplicação de 51 governadores em primeiro mandato por 4 anos de gestão. ×

O número de 108 estados foi obtido mediante a multiplicação de 27 governadores

em segundo mandato por 4 anos de gestão.

Avaliando apenas o fator mandato, percebe-se que os governos

cujos gestores estão em primeiro mandato gastaram um percentual maior da

despesa orçamentária com despesa corrente em relação aos governos cujos

gestores estão em segundo mandato. Porém, o teste de Mann-Whitney comprova que

as médias não diferem estatisticamente ao nível de 5%.

Avaliando a natureza dos gastos, percebe-se que os governadores

em primeiro mandato aplicam um percentual maior da despesa orçamentária com

pessoal e menor com outras despesas correntes, investimentos e inversão

financeira em relação aos governadores que estão no segundo mandato. Os testes

de Mann-Whitney mostram que a médias diferem estatisticamente para os gastos

com pessoal, ODC e investimento.

Percebe-se que, desconsiderando o ano eleitoral, os governadores

em primeiro mandato gastaram um percentual maior da despesa orçamentária com

despesas correntes, sobretudo com pessoal e encargos sociais, em relação aos

governadores em segundo mandato. Porém, ao considerar os fatores primeiro

mandato e ano eleitoral de maneira conjunta, a composição dos gastos públicos

apresenta-se de forma oposta, com percentuais maiores da despesa orçamentária

gastos com despesas de capital.

Os estados cujos governadores estão em primeiro mandato e o ano

é eleitoral (PMAE) gastaram 84,56% da despesa orçamentária com despesas correntes,

enquanto os outros estados gastaram 85,25%. Apesar da diferença, o teste de

Mann-Whitney confirma que as médias não diferem estatisticamente ao nível de

5%. Ao avaliar a natureza dos gastos, percebe-se que os estados PMAE gastaram

menos com pessoal e inversões financeiras e mais com outras despesas correntes

e investimento em relação aos outros estados. Os testes de Mann-Whitney revelam

que apenas nos gastos com investimento, as médias dos estados PMAE e dos outros

diferem estatisticamente ao nível de 5%.

Por fim, os estados cujos governadores estão em segundo mandato

gastaram um percentual maior das despesas orçamentárias com investimentos.

Porém, diferentemente das evidências obtidas para os estados PMAE, as médias

dos gastos dos estados SMAE não diferem estatisticamente ao nível de 5% dos

demais estados.

A análise conjunta das Tabelas 4

e 5

indica uma alteração mais significativa da composição dos gastos públicos em

direção aos investimentos nos anos eleitorais apenas nos estados cujos

governadores estão em primeiro mandato. Essa evidência sugere que as variáveis

PM e PMAE exercem influência negativa e positiva, respectivamente, sobre os

investimentos, indicando um deslocamento da composição da despesa pública nos

anos eleitorais em direção aos investimentos, conforme expectativa teórica

dessa pesquisa.

4.2

Influência do Mandato Eleitoral sobre os Gastos Públicos

Para testar se as variáveis PM e PMAE exercem influência

negativa e positiva, respectivamente, sobre os investimentos, regressões com

dados em painel foram estimadas por meio da Equação

1. A Tabela

6 apresenta os parâmetros estimados e as estatísticas referentes a cada um

dos seis modelos elaborados.

Ressalta-se que, na ausência de elementos teóricos que indiquem

a utilização de um tipo específico de painel, essa pesquisa utilizou os testes

de Chow, Breusch-Pagan e Hausman para determinar o tipo mais adequado de painel

para o conjunto de dados. O teste Variance Inflation Factor (VIF) foi executado

e não indicou problemas de multicolinearidade entre as variáveis do modelo.

Tabela 6 Influência

dos mandatos eleitorais sobre os gastos públicos

|

Variáveis |

CORx |

CAPx |

PESx |

ODC+ |

INVx |

IVF+ |

|

Constante |

50,3087*** |

49,6913*** |

60,1450*** |

466,898* |

39,1528*** |

-178,543 |

|

PM |

0,4443 |

-0,4443 |

1,4662* |

-0,8926 |

-1,3727*** |

0,2479 |

|

PMAE |

-1,0596* |

1,0596* |

-1,3292 |

1,4782** |

2,3356*** |

-0,6297** |

|

SMAE |

-0,1649 |

0,1649 |

1,3487 |

-0,4785 |

0,7867 |

-0,7088** |

|

ESQ |

0,7163 |

-0,7163 |

0,7276 |

-0,1552 |

0,5060 |

-0,0855 |

|

DIR |

-1,2131 |

1,2131 |

1,5666 |

-2,5076 |

1,8900** |

-0,1798 |

|

PRE |

0,8518 |

-0,8518 |

-0,1113 |

0,7225 |

-0,0121 |

-0,2341 |

|

POP |

2,2198*** |

-2,2198*** |

-0,9181 |

-28,1502 |

-1,9394*** |

11,7707 |

|

PCE |

1,0749** |

-1,0749** |

-2,8892*** |

-0,7604 |

-0,9467** |

1,1837* |

|

SCE |

-0,3323 |

0,3323 |

-4,0538*** |

1,9225 |

0,2543 |

0,7228** |

|

R2 within |

0,0458 |

0,0458 |

0,1231 |

0,1453 |

0,1281 |

0,0580 |

|

R2 between |

0,3260 |

0,3260 |

0,0919 |

0,2112 |

0,3071 |

0,0116 |

|

Wald chi2 (9) |

23,5254*** |

23,5254*** |

40,8774*** |

- |

50,7629*** |

- |

|

Teste F |

- |

- |

- |

2,6366** |

- |

1,1878 |

|

Jarque -Bera |

93,4459*** |

93,4459*** |

5,1684* |

0,1227 |

427,509*** |

2.020,09*** |

|

Wald |

- |

- |

- |

1.011,14*** |

- |

39.972,4*** |

|

Wooldridge |

- |

- |

- |

56,254*** |

- |

0,616 |

Fonte: Elaboração própria. O símbolo × significa que o modelo de painel

com efeitos aleatórios foi adotado. O símbolo + significa que o modelo de

painel com efeitos fixos foi adotado. Para ambas as variáveis (ODC e IVF), os

erros-padrão foram estimados pela técnica de Newey-West. Os símbolos *, ** e

*** representam significância estatística a 10%, 5% e 1%, respectivamente.

Avaliando inicialmente as categorias econômicas, ressalta-se que

as despesas correntes e de capital apresentam uma correlação negativa perfeita,

uma vez que a soma das duas variáveis corresponde exatamente à despesa

orçamentária. Esse fator justifica a inversão dos sinais dos parâmetros

estimados.

A variável PM apresentou uma relação negativa e significativa ao

nível de 5% apenas para os investimentos. Isso significa que os governadores

que estavam no primeiro mandato gastaram um percentual menor da despesa

orçamentária com investimentos.

A variável PMAE apresentou influência significativa sobre os

gastos correntes apenas ao nível de 10% de significância. Essa evidência se

aproxima dos achados de Klein

e Sakurai (2015), que identificaram uma relação negativa e significativa

(ao nível de 5% de significância) entre a variável PMAE e os gastos correntes

nos municípios brasileiros. Ressalta-se que Klein

e Sakurai (2015) utilizaram gastos per capita em valores correntes de 2008,

enquanto a presente pesquisa padronizou as variáveis pela despesa orçamentária,

não necessitando de correção monetária dos valores.

Aprofundando o estudo e passando a avaliar a natureza dos gastos

públicos, a variável PMAE apresentou relação significativa com as outras

despesas correntes, investimentos e inversão financeira. Esse achado indica que

os gestores que estão em primeiro mandato e em ano eleitoral gastam um

percentual maior da despesa orçamentária com outras despesas correntes,

investimentos e menor com inversão financeira.

Por fim, a variável SMAE apresentou influência significativa

apenas com o grupo inversão financeira. Essa evidência sugere que, independente

de exercer o primeiro ou segundo mandato, o governador reduz os gastos com

inversão financeira no ano eleitoral, conforme apresentado na Tabela 5 por meio

da estatística descritiva.

Diante dessas evidências, pode-se destacar que a hipótese de

pesquisa de que o mandato eleitoral exerce influência sobre os gastos públicos

dos estados brasileiros foi validada apenas para alguns tipos de despesas, uma

vez que relações significativas para a variável PMAE foram obtidas apenas para

alguns grupos de despesas.

Percebe-se também que o comportamento oportunista dos gestores

que estão em primeiro mandato se concentra nos investimentos, uma vez que se

verificou uma relação negativa e significativa com a variável PM e positiva e

significativa com a variável PMAE. Essa evidência revela uma clara modificação

na composição dos gastos públicos em direção aos investimentos nos anos eleitorais

nos estados cujos gestores estão em primeiro mandato. Em resumo, os

governadores em primeiro mandato gastam um percentual menor da despesa

orçamentária com investimentos nos anos sem efeito eleitoral e aumentam

significativamente esses gastos nos anos eleitorais.

Esse resultado é consistente com estudos internacionais (Drazen

& Eslava, 2010; Veiga

& Veiga, 2007a) e nacionais (Queiroz,

2015;

Vicente & Nascimento, 2012), que indicam que gastos maiores com

investimentos aumentam a probabilidade de recondução ao cargo de gestor

público. Nesse sentido, aumentar os investimentos nos anos eleitorais faz

sentido, uma vez que consiste na despesa mais perceptível pela sociedade.

O teste Jarque-Bera revela que, com exceção das outras despesas

correntes, os resíduos dos modelos não apresentaram distribuição normal. Porém,

baseado no Teorema Central do Limite, pode-se relaxar esse pressuposto, uma vez

que, para grandes amostras, os termos de erro tendem a se distribuírem

normalmente (Brooks,

2014).

Os testes de ajustamento dos modelos revelaram um baixo nível de

aderência do modelo aos dados. Essa constatação foi considerada natural, uma

vez que existem diversos outros fatores capazes de influenciar a dinâmica dos

gastos públicos. Por fim, os testes de Wald e Wooldridge indicaram presença de

heterocedasticidade e autocorrelação, respectivamente, nos modelos com efeitos

fixos elaborados. Para ajustar, adotou-se o método de correção de Newey-West.

As demais variáveis de controle fornecem informações adicionais

sobre a dinâmica dos gastos públicos estaduais. As variáveis de ideologia

política dos governadores revelam que os partidos de direita gastam mais com

investimentos em relação aos partidos de centro. A variável que indica

alinhamento político com o presidente da República não exerceu influência sobre

nenhum dos gastos públicos. A variável População indicou uma relação positiva

sobre as despesas correntes. Avaliando a natureza dos gastos, o logaritmo

natural da população influenciou negativamente os investimentos. Por fim, as

variáveis correspondentes aos ciclos eleitorais indicam modificações na

composição da despesa orçamentária ao longo dos três ciclos eleitorais, com um

aumento dos gastos com pessoal e uma redução das inversões financeiras ao longo

do período.

5 Considerações Finais

O objetivo da pesquisa consistiu em verificar a influência do

mandato eleitoral sobre os gastos públicos dos governos estaduais brasileiros.

A amostra foi composta pelos 26 estados brasileiros no período de 2003 a 2014,

compreendendo três ciclos eleitorais. Utilizou-se como metodologia a técnica de

regressão com dados em painel.

Baseada nas análises descritiva e estatística, essa pesquisa

concluiu que o fator mandato eleitoral exerce influência significativa sobre os

gastos com investimentos. Os sinais dos parâmetros estimados permitem concluir

que os gestores que exercem o primeiro mandato e estão em anos eleitorais

alteram a composição dos gastos públicos em direção aos investimentos.

Esse achado confirma o pressuposto de que os gestores aptos a

concorrer à reeleição possuem maiores incentivos para manipular gastos públicos

em períodos eleitorais. A variação aumentativa ocorreu justamente nos investimentos,

que consistem em gastos finais facilmente perceptíveis pela sociedade. Os

resultados obtidos por essa pesquisa estão alinhados com diversas pesquisas

nacionais e internacionais (Drazen

& Eslava, 2010; Queiroz,

2015; Veiga

& Veiga, 2007; Vicente

& Nascimento, 2012), que apontam os investimentos como o principal

gasto manipulável pelos gestores públicos em períodos eleitorais.

Essa pesquisa contribuiu com a literatura nacional sobre ciclos

político-orçamentários na medida em que identificou o mandato eleitoral como um

fator capaz de influenciar os gastos públicos estaduais nos períodos

eleitorais. Os resultados dessa pesquisa, associados aos resultados obtidos por

Klein

e Sakurai (2015), permitem concluir que, tanto a nível municipal quanto

estadual, existe uma manipulação da composição dos gastos públicos em direção

aos investimentos nos anos eleitorais nos governos cujos gestores então em

primeiro mandato.

A Emenda Constitucional 16/1997 (Emenda da Reeleição)

representou um importante fator de mudança institucional, estabelecendo uma

nova dinâmica nas disputas eleitorais (Nakaguma

& Bender, 2010). As evidências obtidas pela presente pesquisa,

combinadas às anteriores (Klein

& Sakurai, 2015; Nakaguma

& Bender, 2010), levantam o questionamento acerca do impacto da

reeleição sobre as finanças públicas, uma vez provou-se que o gestor apto a

concorrer à reeleição comporta-se de forma oportunista. Deve-se refletir também

sobre a eficácia da Lei 9.504/1997, que estabelece normas para as eleições,

para limitar e coibir determinados comportamentos durante o período eleitoral

por parte dos gestores.

A compreensão sobre como fatores políticos, tais como o mandato

eleitoral, influenciam a dinâmica dos gastos públicos torna-se relevante

considerando o cenário de restrições orçamentárias impostas às organizações públicas

pela legislação brasileira, a exemplo da Constituição Federal de 1988, da Lei

de Responsabilidade Fiscal, Lei Eleitoral, entre outras. Tais restrições

limitam a discricionariedade do gestor para manipular os gastos públicos. Nesse

sentido, essa pesquisa contribui com a literatura nacional ao identificar

comportamentos oportunistas por parte dos gestores, mesmo considerando o

cenário de pequena discricionariedade para alocar os recursos públicos.

Sugere-se, para pesquisas futuras, a verificação da influência

do mandato eleitoral sobre gastos não considerados pela presente pesquisa e por

Klein e Sakurai (2015). Os estudos podem abordar as diversas funções

orçamentárias que compõem a classificação funcional da despesa pública. Essa

abordagem pode ser realizada tanto a nível estadual quanto municipal.

Referências

Alt, J. E., & Lassen,

D. D. (2006). Transparency, political polarization, and political budget cycles

in OECD countries. American Journal of Political Science, 50(3), 530-550.

Arvate, P. R.,

Mendes, M., & Rocha, A. (2010). Are voters fiscal conservatives? Evidence

from Brazilian municipal elections. Estudos Econômicos, 40(1), 67-101.

Brender, A. (2003).

The effect of fiscal performance on local government election results in

Israel: 1989-1998. Jouunal of Public Economics, 87, 2187-2205.

Brender, A., & Drazen,

A. (2005). Political budget cycles in new versus established democracies.

Journal of Monetary Economics, 52, 1271-1295.

Brender, A., & Drazen,

A. (2008). How do budget deficits and economic growth affect reelection

prospects? Evidence from a large panel of countries. The American Economic

Review, 98(5), 2203-2220.

Brender, A., & Drazen,

A. (2013). Elections, leaders, and the composition of government spending.

Journal of Public Economics, 97, 18-31.

Brooks, C. (2014).

Introductory Econometrics for Finance (3a ed.) Cambridge: Cambridge University

Press.

Constituição da

República Federativa do Brasil de 1988. (1988). Recuperado em 29 de dezembro de

2017 de: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm

Downs, A. (1957). An

economic theory of political action in a democracy. Journal of Political

Economy, 65(2), 135-150.

Drazen, A. (2001).

The political business cycle after 25 years. NBER Macroeconomics Annual, 15,

75-138.

Drazen, A., & Eslava,

M. (2010). Marcela. Electoral manipulation via voter-friendly spending: theory

and evidence. Jounal of Development Economics, 92, 39-52.

Gonzalez, P.,

Hindriks, J., & Porteiro, N. (2013). Fiscal decentralization and political

budget cycles. Journal of Public Economic Theory, 15(6), 884-911.

Haan, J. (2013).

Democracy, elections and government budget deficits. German Economic Review,

15(1), 131-142.

Hibbs, D. A., Jr.

(1977). Political parties and macroeconomic policy. American Political Science

Review, 71(4), 1467-1487.

Katsimi, M., & Sarantides,

V. (2012). Do elections affect the composition of fiscal policy in developed,

established democracies? Public Choice, 151, 325-362.

Klein, F. A. (2010).

Reelection incentives and political budget cycle: evidence from Brazil. Revista

de Administração Pública, 44(2), 283-337.

Klein, F. A., & Sakurai,

S. N. (2015). Term limits and political budget cycles at the local level:

evidence from a young democracy. European Journal of Political Economy, 37, 21-

36.

Klomp, J., & Haan,

J. (2013). Political budget cycles and election outcomes. Public Choice, 157,

245-267.

Lei nº 4.320, de 17

de março de 1964. (1964). Estatui Normas Gerais de Direito Financeiro para

elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal.

Lei nº 9.504, de 30

de setembro de 1997. (1997). Estabelece normas para as eleições.

Macrae, D. (1977). A

political model of the business cycle. Journal of Political Economy, 85(2),

239-263.

Nakaguma, M. Y. &

Bender, S. (2006). A emenda da Reeleição e a Lei de Responsabilidade Fiscal:

Impactos sobre Ciclos Políticos e Performance Fiscal dos Estados (1986 - 2002).

Revista de Economia Aplicada, 10(3), 377-397.

Nakaguma, M. Y. &

Bender, S. (2010). Ciclos Políticos e Resultados Eleitorais: Um Estudo sobre o

Comportamento do Eleitor Brasileiro. Revista Brasileira de Economia, 64(1),

3-24.

Nordhaus, W. D.

(1975). The political business cycle. Review of Economic Studies, 42(2),

169-190.

Peltzman, S. (1992).

Voters as fiscal conservatives. The Quarterly Journal of Economics, 107(2),

327-361.

Portaria

Interministerial nº 163, de 4 de maio de 2001. (2001). Dispõe sobre normas

gerais de consolidação das Contas Públicas no âmbito da União, Estados,

Distrito Federal e Municípios, e dá outras providências. Diário Oficial [da]

República Federativa do Brasil. Brasília, DF: Ministério da Fazenda. Ministério

do Planejamento, Orçamento e Gestão.

Queiroz, D. B.

(2015). Composição dos Gastos Públicos e Resultados Eleitorais: Um estudo nos

municípios brasileiros. (Tese de Doutorado). Universidade de Brasília,

Universidade Federal da Paraíba e Universidade Federal do Rio Grande do Norte,

Brasília, DF, Brasil.

Rogoff, K. (1990).

Equilibrium political budget cycles. The American Economic Review, 80(1),

21-26.

Rogoff, K., & Sibert,

A. (1988). Elections and macroeconomic policy cycles. Review of Economic

Studies, 55(1), 1-16.

Rose, S. (2006). Do

fiscal rules dampen the political business cycle? Public Choice, 128, 407- 431.

Sakurai, S. N.

(2005). Testando a hipótese de ciclos eleitorais racionais nas eleições dos

municípios paulistas. Estudos Econômicos, 35(2), 297-315.

Sakurai, S. N.

(2009). Ciclos políticos nas funções orçamentárias dos municípios brasileiros:

uma análise para o período 1990 – 2005 via dados em painel. Estudos Econômicos,

39(1), 39-58.

Sakurai, S. N., &

Menezes, N. A., Filho. (2008). Fiscal policy and reelection in Brazilian

municipalities. Public Choice, 137, 301-314.

Sakurai, S. N., &

Menezes, N. A., Filho. (2011). Opportunistic and partisan election cycles in

Brazil: new evidence at the municipal level. Public Choice, 148, 233-247.

Saporiti, A., & Streb,

J. M. (2008). Separation of powers and political budget cycles. Public Choice,

137, 329-345.

Schneider, C. J.

(2010) Fighting with one hand tied behind the back: political budget cycles in

the West German states. Public Choice, 142, 125-150.

Shi, M., & Svensson,

J. (2006). Political budget cycles: do they differ across countries and why?

Journal of Public Economics, 90, 1367-1389.

Streb, J. M., & Torrens,

G. (2013). Making rules credible: divided government and political budget

cycles. Public Choice, 156, 703-722.

Veiga, L. G., & Veiga,

F. J. (2007a). Does opportunism pay off? Economics Letters, 96, 177-182.

Veiga, L. G., & Veiga,

F. J. (2007b). Political business cycles at the municipal level. Public Choice,

131, 45-64.

Vergne, C. (2009).

Democracy, elections and allocation of public expenditures in developing

countries. European Journal of Political Economy, 25, 63-77.

Vicente, E. F. R., &

Nascimento, L. S. (2012). A efetividade dos ciclos políticos nos municípios

brasileiros: um enfoque contábil. Revista de Contabilidade e Organizações, 6,

106- 126.

HMTL gerado a partir

de XML JATS4R por