Artigos

Análise do Controle

Patrimonial de Bens Permanentes em uma Organização Pública

Analysis of

Patrimonial Control of Permanent Assets in a Public Organization

Análisis del Control

del Patrimonio de Bienes Permanentes en una Organización Pública

Elizabeth Carvalho Fernandes elizabeth.fernandes@ifsertao-pe.edu.br

Instituto Federal do

Sertão Pernambucano, Brasil

Doraliza Auxiliadora Abranches Monteiro doraliza.monteiro@ufrb.edu.br

Universidade Federal

do Recôncavo da Bahia, Brasil

Análise do Controle Patrimonial de Bens Permanentes em uma

Organização Pública

Administração

Pública e Gestão Social, vol.

11,

núm. 4, 2019

Universidade Federal de Viçosa

Recepção: 31 Janeiro 2019

Aprovação: 14 Agosto 2019

Publicado:

01

Outubro 2019

Resumo:

Este estudo objetiva analisar o

controle de bens móveis de caráter permanente em um Instituto Federal

brasileiro. Especificamente, buscou-se investigar como ocorrem as atividades

relativas ao controle dos bens dentro de unidades gestoras da instituição, tais

como o recebimento, a distribuição, a movimentação, os inventários e as baixas

patrimoniais, e ainda apontar as dificuldades encontradas pelos servidores que

executam as atividades dos setores de patrimônio. A abordagem metodológica foi

qualitativa, do tipo exploratória e descritiva. Foi realizada a pesquisa

documental nos registros patrimoniais, a aplicação de questionário a servidores

dos setores de patrimônio e entrevistas semiestruturadas com os gestores e/ou

responsáveis pela área de patrimônio de unidades gestoras da instituição. Os

resultados demonstraram que não há padronização das atividades da área de

patrimônio, que o controle patrimonial ocorre parcialmente e que não está sendo

realizada a depreciação e a reavaliação dos ativos imobilizados. A estrutura

organizacional precisa aproximar e fortalecer setores envolvidos no processo e

adotar um sistema patrimonial realmente efetivo no controle dos bens móveis.

Palavras-chave:

Gestão

patrimonial, controle, bens permanentes.

Abstract: The objective of this study was to analyze the control of

permanent assets in the management units of a Brazilian Federal Institute of

Education. Specifically, we sought to investigate how activities related to the

control of assets occur within the management units of the Institution, such as

the reception, the distribution, the moving, the inventories and the asset

losses, including the identification of the difficulties found by the servers

that perform the activities of the equity sectors. The methodological approach

was qualitative, exploratory and descriptive. The documentary research was made

in the patrimonial registries, the application of a questionnaire to servers of

the patrimony sectors and semi-structured interviews with the managers and/or

those responsible for the equity area of the institution's management units.

The results showed that there is no standardization of the activities of the

patrimony area, that equity control occurs partially and that the depreciation

and revaluation of the fixed assets are not being carried out. The

organizational structure needs to approximate and strengthen sectors involved

in the process and adopt an effective asset system in the control of movable

assets.

Keywords: Patrimonial

management, control, permanent assets.

Resumen: Este estudio tiene como objetivo analizar el control de bienes

muebles permanentes en un Instituto Federal de Educación de Brasil.

Específicamente, trató de investigar cómo ocurren las actividades relacionadas

con el control de los activos dentro de las unidades de gestión de la

institución, como la recepción, distribución, movimiento, inventarios y

amortizaciones de activos, y también señalar las dificultades encontradas por

los servidores que realizan las actividades de los sectores de patrimonio. El

enfoque metodológico fue cualitativo, exploratorio y descriptivo. Se realizó la

investigación documental en los registros del patrimonio, la aplicación de un

cuestionario a servidores en los sectores patrimoniales y entrevistas

semiestructuradas con los gerentes y responsables del área patrimonial de las

unidades de gestión de la institución. Los resultados muestran que no existe

una normalización de las actividades del área patrimonial, que el control del

patrimonio ocurre parcialmente y que la depreciación y la revaluación de los

activos fijos no se están llevando a cabo. La estructura organizacional

necesita acercarse y fortalecer los sectores involucrados en el proceso y

adoptar un sistema patrimonial verdaderamente efectivo en el control de bienes

muebles.

Palabras clave: Gestión patrimonial,

control, bienes permanentes.

1. Introdução

Este trabalho objetiva analisar o controle de bens móveis de uma

organização da administração pública federal vinculado ao Ministério da

Educação. A relevância da proposta se dá pela necessidade de investigar como é

desenvolvida essa importante atividade para o uso eficiente de recursos e

efetivo desempenho organizacional na oferta de serviços públicos.

A gestão patrimonial nas instituições públicas vem alcançando

nas últimas décadas avanço significativo com a melhoria de procedimentos

operacionais das atividades patrimoniais. Investimentos em tecnologias da

informação e comunicação facilitaram as tarefas e a integração dos setores

envolvidos no processo de controle. Adiciona-se a isso o aumento de

capacitações para profissionais da área, além da necessidade de prestação de

contas aos órgãos fiscalizadores, que evidenciou a importância do tema perante

os dirigentes das organizações, como apontam Bernardes

(2008) e Santos

(2016).

No Brasil, o controle patrimonial tem vinculação com a

contabilidade aplicada ao setor público alicerçada na Lei 4.320, de 17 de março

de 1964, que estabeleceu regras que visavam a construção de administrações

financeira e contábil, tendo como principal instrumento o orçamento público,

produzindo consequências para os registros e demonstrações contábeis em que se

sobressaíram os conceitos orçamentários em prejuízo à evidenciação dos aspectos

patrimoniais.

Para atender à necessidade de convergência aos padrões

internacionais de contabilidade pública e para que as informações contábeis

sejam transparentes e comparáveis, além de compreendidas, independente de sua

origem e localização, o governo brasileiro vem resgatando o real objeto da

ciência contábil, o patrimônio. À medida que ocorrem essas mudanças, o controle

patrimonial também ganha relevância dentro dos órgãos públicos.

Nesse sentindo, o presente estudo buscou analisar o controle

patrimonial em um Instituto Federal de Educação, Ciência e Tecnologia

brasileiro, a partir da percepção dos servidores da área de patrimônio,

identificando como ocorre o fluxo de atividades dos bens móveis de caráter

permanente, tais como recebimento, distribuição, manutenção e conservação,

movimentação, inventário e baixa, bem como as dificuldades e falhas encontradas

durante a execução das atividades de controle de bens móveis pelos servidores

da área de patrimônio.

Embora haja pouca produção científica sobre o tema, destacam-se

os estudos de Bernardes (2008;

2011),

Cardozo (2013), Martins

et al. (2013), Fenili

(2015) e Santos (2002;

2016)

sobre gestão e controle patrimonial em órgãos da Administração Pública.

Destacam-se, especificamente, sobre gestão e controle patrimonial em

Universidades, os estudos de Nascimento

(2013) e Figueredo

(2015), que revelam que a administração pública ainda não dispõe de

sistemas de controle informatizado com características comuns que possa ser

utilizado para atender às necessidades da área de patrimônio em diversos órgãos

públicos. Santos

(2016) ainda reforça que a gestão e o controle patrimonial nas organizações

não obedecem à padronização e que a maioria dos órgãos públicos elabora manuais

de procedimentos internos, tendo como base teorias relacionadas ao conteúdo e

às legislações pertinentes ao tema que se enquadra em sua realidade, de modo a

regularizar a situação patrimonial da instituição.

Deste modo, a questão norteadora do estudo é perceber,

considerando as normas legais vigentes e o contexto administrativo de

organizações públicas, como ocorrem as atividades de controle de bens

permanentes no Instituto Federal do Sertão Pernambucano e quais as principais

dificuldades para o controle efetivo? Em face das conjecturas teóricas e da

práxis, partiu-se de pressupostos que o desenvolvimento do controle patrimonial

nas unidades gestoras da organização pesquisada possuem: a) Ausência de

padronização dos procedimentos e de normativas para execução das atividades da

área de patrimônio; b) uso de dispositivos ineficientes de controle, de modo

que a verificação do patrimônio não espelha a realidade; c) ausência de

conformidade entre o controle físico e contábil dos bens.

2. Aspectos teóricos sobre controle patrimonial em organizações

públicas

A gestão patrimonial tem procedimentos administrativos básicos

de aquisição, recebimento, guarda e distribuição semelhantes aos de outros

materiais, diferindo apenas das atividades de movimentação e acompanhamento do

uso dos bens patrimoniais, pois mesmo que os bens estejam sob a posse de seus

usuários, devem ser monitorados e controlados até o fim de sua vida útil ou

econômica.

Desse modo, para que o gerenciamento dos bens móveis

pertencentes à instituição aconteça de forma adequada e eficiente, é necessário

classificar e codificar todos eles, com o objetivo de simplificar, especificar

e padronizar com numeração todos os bens da Instituição. Isso permitirá sua

identificação e localização, além do seu histórico de entrada no acervo

patrimonial da instituição através dos dados cadastrais do sistema de controle

físico e contábil (Pozo,

2007).

Para a compreensão adequada dos preceitos da gestão e do

controle patrimonial, faz-se necessário o conhecimento de determinados conceitos

como carga, registro patrimonial, transferência, cessão, alienação e outros,

que são apresentados no quadro abaixo.

Quadro 1 – Conceitos pertinentes

à gestão e controle patrimonial.

|

CONCEITO |

DESCRIÇÃO |

|

Material |

Designação genérica

de equipamentos, componentes, sobressalentes, acessórios, veículos em geral,

matérias-primas e outros, empregados ou passíveis de emprego nas atividades

dos órgãos e entidades públicas federais, independente de qualquer fator. |

|

Carga |

É a efetiva

responsabilidade pela guarda e uso de material pelo seu consignatário. O bem

será considerado em carga quando efetivado o seu registro no almoxarifado,

após o cumprimento das formalidades de recebimento e aceitação. |

|

Descarga |

É a transferência da

responsabilidade pela guarda do material. Deverá ser baseada em processo

regular onde constem todos os detalhes do bem, mediante uma das modalidades

de movimentação e/ou desfazimento. |

|

Registro Patrimonial

|

É a identificação

atribuída a um bem dentro da instituição. Corresponde a um código numérico

sequencial contendo as informações necessárias para sua identificação,

localização e carga patrimonial. Também são chamados de tombo ou tombamento. |

|

Responsável |

É aquele que assina

o termo de responsabilidade sobre o bem patrimonial. Geralmente é o chefe da

área em que o bem foi alocado ou a pessoa de nível hierárquico mais alto. |

|

Detentor |

É aquele que detém

sob a sua guarda direta o bem patrimonial. Os detentores dos bens

patrimoniais dentro das instituições serão responsáveis perante as

autoridades superiores. |

|

Termo de

Responsabilidade |

É o documento

através do qual se define a responsabilidade pelos bens entregues aos

diversos setores/seus detentores. |

|

Transferência |

É a movimentação de

material, com troca de responsabilidade, de uma unidade organizacional para

outra, dentro do mesmo órgão. |

|

Cessão |

É a movimentação de

material do acervo, com transferência gratuita de posse e troca de

responsabilidade, entre órgãos ou entidades da Administração Pública Federal

direta, autárquica e fundacional do Poder Executivo ou entre estes e outros

integrantes de quairquer dos demais Poderes da União. |

|

Alienação |

Operação de

transferência do direito de propriedade do material, mediante a venda (representada

por processos licitatórios de leilão com envio de propostas ou presencial,

por concorrência, por convite, ou processos simplificados de venda quando os

valores não são muitos representativos e estão dentro do limite de dispensa

de licitação), permuta (representada pela troca de um bem por outro, ou ainda

como parte de pagamento da aquisição de outro bem) ou doação (quando um bem é

doado de uma instituição para outra). |

|

Inutilização ou

abandono |

São outras formas de

renúncia ao direito de propriedade do material (desfazimento), a inutilização

ou o abandono (relativo àqueles materiais sem nenhum valor econômico)

ocorrerá quando verificada a impossibilidade ou a inconveniência da alienação

do material classificado como irrecuperável, após a retirada das partes

economicamente aproveitáveis, porventura existentes, que serão incorporados

ao patrimônio. A inutilização consiste na destruição total ou parcial de

material que ofereça ameaça vital para pessoas, risco de prejuízo ecológico

ou inconvenientes de qualquer natureza para a Administração Pública Federal. |

|

Termo de

Transferência |

É o documento pelo

qual é transferida a responsabilidade por determinado bem de um

consignatário/organização para outro(a). |

|

Baixa |

Representa a saída,

a eliminação ou a exclusão do bem do acervo patrimonial da unidade, devendo

ocorrer de forma física e contábil, mediante a autorização do dirigente da

unidade gestora e anuência da autoridade máxima da Instituição. |

Elaborado pelos autores (2018) com base nos instrumentos legais

e doutrinas que regulam a gestão e controle patrimonial.

Especificamente, a atividade de controle do patrimônio dos

órgãos públicos deve satisfazer a três níveis básicos: Normativo, físico e

contábil. Quanto ao aspecto normativo, deverá obedecer parâmetros e critérios

estabelecidos pelas normas técnicas e legislação específica; quanto ao aspecto

físico, deverão ocorrer as atividades de incorporação, uso e de baixa dos bens;

e quanto ao aspecto contábil, deverá alimentar o sistema do ativo imobilizado

com informações relativas aos saldos financeiros dos bens patrimoniais da

instituição em tempo hábil (dentro do exercício) e ser transmitidas à

contabilidade, considerando toda a movimentação dos bens físicos.

O presente estudo então, visa analisar o processo de controle

dos bens móveis da instituição em relação aos aspectos normativos e à

integração entre as áreas de patrimônio e contabilidade.

2.1.

Características e elementos do controle patrimonial

De acordo com Santos

(2002, p.11), “a administração patrimonial compreende uma sequência de

atividades que tem o seu início na aquisição e termina quando o bem for

retirado do patrimônio da instituição, e ao longo dessa trajetória são adotados

inúmeros procedimentos físicos e contábeis” que determinam os dados históricos

da vida útil de cada bem dentro da organização.

O controle patrimonial se inicia com a entrada do bem na carga

patrimonial do órgão público e constitui atividade administrativa que visa a

preservação e defesa do patrimônio da instituição, com a finalidade de

acompanhar a posição física e financeira do ativo imobilizado de cada unidade

administrativa. É voltado especialmente à verificação da localização, do estado

de conservação, da utilização, dos prazos de garantia e manutenção.

É uma ferramenta de gestão importante, pois trata-se de um

controle extracontábil, onde são registrados individualmente os bens e valores

de cada unidade, além de ser uma exigência imposta pela Lei Federal 4.320/64 (Martins,

2012).

Em geral, as entradas dos bens móveis nos órgãos públicos, em

sua maioria, acontecem através de compras realizadas de acordo com as previsões

orçamentárias e limites de investimentos, que devem seguir os procedimentos de

aquisição e contratação das diversas modalidades de licitação definidas em Lei.

Além da aquisição de bens, podem ocorrer outras formas de

entradas na organização: Por produção própria de materiais, realizada através

de processo regular, com base na apropriação de custos feita pela unidade

produtora; por recebimento de bens originados de outras unidades do mesmo órgão

ou de outras instituições, com base na movimentação de bens; e por modalidades

de transferência, cessão ou alienação, conforme apresentado na figura abaixo.

Figura 1 – Formas de entradas do bem na carga patrimonial

em organizações públicas.

Fonte:

Elaborada pelos autores (2018) a partir de Martins

(2012).

A partir do recebimento dos bens móveis na carga da instituição,

estes deverão ser devidamente registrados no setor de controle patrimonial e

essa ação irá possibilitar: a) O cadastramento do bem dentro do sistema

patrimonial, b) a inclusão no ativo imobilizado (física e contabilmente), c)

informações quanto a sua distribuição, d) localização do bem dentro da

instituição, e) informações sobre o seu estado de conservação, e f) dados sobre

garantia e manutenção periódica do referido bem (Santos,

2016).

Para saber a origem e acompanhar a movimentação física dos bens

móveis dentro da instituição, o controle patrimonial requer a identificação do bem

através da atribuição de um código sequencial, que deve ser providenciado pelo

setor de patrimônio do órgão antes que este seja colocado para uso do setor ou

servidor requisitante.

Segundo Pozo

(2007), a classificação e a codificação dos bens dentro das suas

características e finalidades é uma das atividades mais importantes da gestão

patrimonial. A partir do registro patrimonial, cada bem adquirido terá um

cadastro com as informações de todo o seu histórico, tais como: A data de

aquisição, preço inicial, localização, vida útil esperada, valor depreciado,

valor residual, manutenção realizada e previsão de substituição (Pozo,

2007).

Nesse sentido, Coutinho

(2004) faz referência a dois dos deveres relacionados à gestão do

patrimônio público, sendo eles: a) O dever de cadastramento, pois não é

possível que o gestor público controle o que não conhece, assim, é necessário

que mantenha organizados os arquivos com as informações de identificação e

acompanhamento dos bens que estão sob a sua administração (relação com o Art.94

da Lei

nº 4.320/64), e b) o dever de promover o registro contábil, uma vez que a

contabilidade permite, a partir do balanço patrimonial, demonstrar as variações

patrimoniais aumentativas ou diminutivas sofridas pelo patrimônio inventariável

da instituição, informações do que a administração realizou ou poderia ter

realizado em termos financeiros, sendo este um mecanismo importante de controle

interno para uso dos gestores públicos.

Ressalta-se a necessidade de avaliação do bem durante a sua vida

útil e a inserção dessas informações junto ao setor de patrimônio e da

Contabilidade relacionado ao Art. 89 da Lei

nº 4.320/64.

Em relação aos serviços contábeis a Lei

nº 4.320/64, estabelece no seu Art. 85 que

os serviços de contabilidade serão organizados de forma a

permitirem o acompanhamento da execução orçamentária, o conhecimento da

composição patrimonial, a determinação dos custos dos serviços industriais, o

levantamento dos balanços gerais, a análise e a interpretação dos resultados

econômicos e financeiros” (Brasil,

1964).

De acordo com Coutinho

(2004, p.186), “para cumprir o seu papel, a contabilidade deve, pelo menos

uma vez por ano, promover o inventário físico-financeiro dos bens móveis de

caráter permanente e dos bens imóveis, de acordo com os registros analíticos

feitos pelos Órgãos Gestores”. Ou seja, ao final de cada exercício financeiro é

necessário que haja confrontação entre as informações oriundas do sistema de

controle patrimonial quanto ao estado de conservação e valores de depreciação e

reavaliação, em relação aos registros quantitativos e qualitativos

escriturários de todos os bens móveis incluídos no sistema contábil da

Instituição, para fins de validação das informações e para verificar o

alinhamento entre esses dois sistemas de controle, pois deles depende o

controle eficiente e eficaz do patrimônio da instituição.

Para auxiliar nessa tarefa, o gestor do patrimônio deverá emitir

o Relatório Mensal de Bens (RMB), instrumento que reflete os valores

financeiros dos bens móveis com as informações de entradas orçamentárias,

extraorçamentárias, saídas, saldos anterior e atual, de acordo com o mês de

referência, espelhando, assim, a situação do patrimônio da instituição com base

no controle físico-contábil.

Sob esse aspecto, o Manual do Sistema Integrado de Administração

Financeira do Governo Federal (SIAFI), em seu capítulo 020000, seção 021100,

estabelece aos órgãos públicos federais a necessidade de acompanhamento mensal

das movimentações de materiais nos almoxarifados e dos bens móveis da Unidade

Gestora (UG), a ser realizado por suas unidades setoriais de contabilidade,

conforme descrito a seguir:

2.2 - Após a emissão pela UG, os RMA [Relatórios de Movimentação

de Almoxarifado] e RMB são encaminhados às Unidades Setoriais de Contabilidade

em que a UG esteja jurisdicionada, até o 5º (quinto) dia útil do mês

subsequente ao de referência, juntamente com cópias dos seguintes Termos de

Remanejamento: De cessão, de transferência e de doação, exceto para os órgãos

que utilizam a conformidade documental descrita neste manual (STN/MANUAL SIAFI,

1996).

Em relação a esse ponto, obedecendo às novas normas contábeis, o

Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta que a

evidenciação dessas informações com o RMB deverá levar em consideração, para

apurar o valor líquido contábil, as reavaliações, ajustes a valor recuperável,

depreciação, amortização e exaustão.

As ações básicas que devem ser realizadas pela área de

patrimônio durante a vida útil dos bens móveis para atender ao efetivo controle

do patrimônio da instituição baseiam-se nas considerações sequenciais

ressaltadas por Martins

(2012) e representadas na figura a seguir.

Figura 2 – Fluxo das atividades que compreendem o

Controle Patrimonial

Fonte:

Elaborada pelos autores (2018) baseada em Martins

(2012, p.6).

Segundo Quintana

et al. (2011), o processo da gestão e controle dos bens públicos envolve

fases distintas, descritas no quadro a seguir.

Quadro 2 – Fases do

controle patrimonial em organizações públicas

|

FASES |

CARACTERÍSTICAS |

|

Recebimento |

O órgão recebe o bem

do fornecedor e fica responsável por sua guarda e conservação. |

|

Aceite |

Recebimento

definitivo e liquidação da despesa. |

|

Tombamento |

Identificação do bem

através de um número sequencial, que, quando possível, é fixado no bem através

de plaqueta ou gravação. |

|

Incorporação (escrituração)

|

Cadastro das

informações essenciais dos bens (características físicas, valor de aquisição,

etc.) e tipo de entrada nos órgãos públicos, que pode ocorrer por aquisição,

doação recebida, transferência, etc. |

|

Movimentação |

Deslocamento do bem

dentro do âmbito de um órgão público, que pode se dar através de requisição, devolução,

recolhimento, transferência, etc. |

|

Desfazimento (desincorporação,

baixa) |

É a retirada

contábil de um bem do acervo patrimonial da organização, que pode ocorrer por

meio de cessão, alienação, doação ou outras formas de desfazimento como:

Extravio, dano, obsolência ou desuso. |

Fonte: Elaborado pelos autores com base em Quintana

et al. (2011, p.129).

Com base nas fases acima referenciadas, em termos patrimoniais,

após a aquisição dos bens móveis, o recebimento e aceitação pela instituição, o

tombamento e incorporação ao sistema de controle e a distribuição ao setor ou

usuário requisitante, estes ficarão sob a responsabilidade direta de algum

setor específico ou servidor, até que ocorra a baixa física e contábil do

acervo da instituição.

Durante o seu tempo de vida útil, os bens móveis serão

acompanhados pelos seus responsáveis e pela área de patrimônio, que deverá

fazer verificações rotineiras quanto a sua localização e o seu estado de

conservação para melhor controle e preservação do patrimônio público.

2.2

Responsabilidades e controle sobre bens móveis

Em relação ao acompanhamento e controle dos bens patrimoniais, o

Decreto-Lei nº 200/1967 determina que “os bens móveis, materiais e equipamentos

de uso ficarão sob a responsabilidade dos chefes de serviço, procedendo-se

periodicamente a verificação pelos competentes órgãos de controle” (Brasil,

1967).

Nos órgãos públicos de educação, os usuários dos bens são

servidores técnico- administrativos, docentes, discentes, colaboradores e

comunidade, que se beneficiam dos serviços e eventos promovidos pelas

instituições. Em geral, a responsabilidade sobre esses bens é confiada aos

coordenadores e chefes de setores, mesmo que estes sequer os utilizem, mas, por

estarem no rol de responsáveis por parte do patrimônio, são cobrados por isso.

Os demais usuários também estão sujeitos a sofrer as penalidades cabíveis no

caso de danos ou desaparecimento de algum bem em que for comprovado o seu

envolvimento.

A própria Constituição Federal no Art. 70, parágrafo único,

estabelece que “prestará contas qualquer pessoa física ou entidade pública que

utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores

públicos ou pelos quais a União responda, ou que em nome desta, assuma

obrigações de natureza pecuniária” (Brasil,

1988).

Ao tomar conhecimento da utilização irregular do bem, o gestor

público deve adotar as providências necessárias para sanar o problema e apurar

a responsabilidade de quem é responsável por ele. Via de regra, a conservação

do patrimônio já faz parte dos deveres do gestor, uma vez que, em razão da

indisponibilidade do interesse público, ele não pode permitir que o bem deixe

de cumprir a sua finalidade.

A Lei de Responsabilidade Fiscal (LRF) reforçou o cumprimento

desse dever perante as despesas públicas, elevando-o à categoria de princípio,

devendo inclusive ser objeto de planejamento do gestor público. Tal

obrigatoriedade deve ser fiscalizada pelos órgãos de controle, pois a

deterioração do bem provoca a redução do seu valor, com efeitos sobre o

patrimônio líquido da instituição (Coutinho,

2004).

Dessa forma, os bens públicos pertencentes à União, estado,

município, autarquia ou empresa pública requer do usuário ou detentor da sua

responsabilidade os cuidados necessários ao seu uso, manutenção, conservação e,

principalmente, guarda e zelo desses materiais. Qualquer ocorrência com relação

à movimentação, dano, extravio (do bem ou de sua plaqueta de identificação) e

alterações de suas características (retirada de partes) devem ser imediatamente

informadas ao setor de patrimônio, que deverá manter cadastro atualizado com as

informações relativas aos bens e emitir termos de responsabilidades aos seus

usuários (Santos,

2002; Bernardes,

2008; 2011).

No termo de responsabilidade, documento pelo qual se define a

responsabilidade pelos bens móveis entregues aos diversos setores e usuários

(detentores), deverão constar informações cadastrais dos bens, identificação e

assinatura do seu responsável, que deverá ser atualizado em caso de

redistribuição dos bens e a cada mudança de consignatário.

Sobre as responsabilidades com o patrimônio, são feitas algumas

pontuações estabelecidas pela Instrução Normativa SEDAP/PR nº 205 de 08 de

abril de 1988, dispostas abaixo.

|

Nenhum equipamento

ou material permanente poderá ser distribuído à unidade requisitante sem a respectiva

carga, que se efetiva com o competente termo de responsabilidade, assinado

pelo consignatário, ressalvados aqueles de pequeno valor econômico, que deverão

ser relacionados (relação carga); |

|

Nenhum equipamento

ou material permanente poderá ser movimentado, ainda que sob a

responsabilidade do mesmo consignatário, sem prévia ciência e autorização da

área de administração ou unidade equivalente; |

|

É obrigação de todos

a quem tenha sido confiado material para guarda ou uso, zelar pela sua boa conservação

e diligenciar no sentido da recuperação daquele que a avariar; |

|

Todo servidor

público poderá ser chamado à responsabilidade pelo desaparecimento do

material que lhe for confiado, para guarda ou uso, bem como pelo dano que,

dolosa ou culposamente, causar a qualquer material, esteja ou não sob sua

guarda; |

|

É dever do servidor

comunicar, imediatamente, a quem de direito, qualquer irregularidade ocorrida

com o material entregue aos seus cuidados |

Desse modo, aqueles que causarem danos ao patrimônio público

estarão sujeitos a responsabilização administrativa, civil e penal. As ações

para a preservação e proteção dos bens públicos ficam por conta dos próprios

órgãos da Administração Pública, bem como do Ministério Público, através de

processos administrativos, ações de improbidade administrativa, ações penais e

civis de ressarcimento dos prejuízos ao erário.

A defesa dos bens sob a guarda da instituição está inserida no

dever de guarda, que também está relacionado aos princípios do controle e da

fiscalização. Aliás, a guarda e vigilância do bem deve ser zelada conforme a

destinação legal que lhe foi atribuída.

Conforme o Decreto nº 3.591/2000, o Sistema de Controle Interno

do Poder Executivo Federal é composto pela Controladoria Geral da União (CGU)

como órgão central e pelos órgãos setoriais responsáveis pelo controle interno

dentro de cada órgão ou entidade (Brasil,

2000). Abaixo estão algumas das competências do controle interno, de acordo

com o disposto no art. 74 da Constituição Federal, combinado com a Lei nº

10.180, de 06 de fevereiro de 2001, que organiza e disciplina a contabilidade

federal e o controle interno do poder executivo federal.

|

Comprovar a

legalidade e avaliar os resultados, por meio de auditorias, quanto à eficácia

e eficiência, da gestão orçamentária, financeira e patrimonial dos órgãos e

entidades da administração federal, bem como da aplicação de recursos

públicos por entidades de direito privado; |

|

Realizar auditorias

nos sistemas contábil, financeiro, orçamentário, de pessoal e demais sistemas

administrativos e operacionais; |

|

Avaliar o desempenho

da auditoria interna das entidades da administração indireta federal; |

|

Apurar os atos ou

fatos inquinados de ilegais ou irregulares, praticados por agentes públicos

ou privados, na utilização de recursos públicos federais e, quando for o

caso, comunicar à unidade responsável pela contabilidade para as providências

cabíveis; |

|

Apoiar o controle

externo no exercício de sua missão institucional. |

|

Dar o devido

andamento às representações ou denúncias fundamentadas que receber, relativas

à lesão ou ameaça de lesão ao patrimônio público, velando por seu integral

deslinde (Arts. 17 a 20 da Lei nº10.683/2003). |

De acordo com Quintana

et al. (2011, p.145), “o controle interno pode ser entendido como todas as

ações e medidas adotadas numa entidade, destinadas a prevenir e salvaguardar o

patrimônio daquela, bem como acompanhar os processos e rotinas ali existentes”.

Compõe a estrutura organizacional da organização estudada o setor de Auditoria

Interna, responsável por acompanhar e fiscalizar o controle interno da

instituição. Sua função é orientar a gestão quanto às falhas que, porventura,

sejam verificadas nos atos realizados pela Administração, agindo previamente à

visita da CGU. Há de considerar também que o principal agente de controle

externo responsável pelas normativas e fiscalização dos atos é o Tribunal de

Contas da União (TCU).

3. Procedimentos metodológicos

A abordagem metodológica do estudo é qualitativa, do tipo

exploratória e descritiva (Cervo,

Bervian & Silva, 2007). A coleta de dados ocorreu entre os meses de

junho e dezembro de 2017. Constituíram como lócus de análise os setores de

patrimônio das unidades gestoras (UG) localizadas em diferentes municípios, já

que a organização educacional pesquisada, o Instituto Federal do Sertão

Pernambucano (IF Sertão -PE) é multicampi, arranjo organizacional comum de

universidades e institutos federais brasileiros.

Os instrumentos de coleta de dados foram roteiros de entrevista,

questionário e documentos, fontes primárias e secundárias. Os sujeitos de

pesquisa foram servidores responsáveis pela atividade de gestão patrimonial na

instituição, contemplando chefes de departamento, coordenadores e agentes

patrimoniais, servidores públicos lotados nas diversas unidades administrativas

do IF Sertão-PE, capazes de analisar com mais profundidade o fenômeno analisado

e a realidade organizacional sobre os aspectos de controle patrimonial.

A entrevista seguiu um roteiro semiestruturado dividido em três

partes, contendo aspectos relacionados ao fluxo de atividades, caracterização

dos inventários (não discutida neste artigo) e dificuldades apontadas no

controle de bens pelos servidores.

Dentre os 7 servidores entrevistados, cinco são executores

diretos do controle dos bens móveis das unidades (coordenadores e agentes),

dois servidores ocupam a função de chefe de departamento, também chamados de

gestores administrativos, aos quais estão subordinados os setores de patrimônio

pesquisados.

Para manter o sigilo dos envolvidos e das unidades de pesquisa,

os servidores não foram identificados, apenas chamados de “entrevistados” e

enumerados em ordem temporal de aplicação das entrevistas, não importando o

campus ao qual pertenciam.

O questionário versou sobre o processo de controle patrimonial

em relação ao uso, zelo e a guarda dos bens móveis. Foi dividido em três blocos

com questões que permitiram caracterizar o perfil pessoal e profissional dos

responsáveis pela execução do controle dos bens móveis na unidade (não

discutido neste artigo) e apreender a percepção dos servidores em relação à

efetividade do controle dos bens móveis, além de aspectos organizacionais sobre

o desempenho do controle patrimonial.

Tais unidades foram identificadas pelas letras A, B, C, D, E, F,

G e H. Destas, três foram escolhidas para aplicação e análise de todos os

instrumentos de coleta de dados (entrevista, questionário e documentos), por se

localizarem em áreas geográficas próximas da unidade central, bem como pela

representatividade institucional, relevância orçamentária e tempo semelhante de

implantação. Nas outras unidades houve o envio do questionário semiestruturado

pelo Google Forms, dirigido aos 10 coordenadores/servidores da área de

patrimônio lotados em todas as unidades.

Portanto, a coleta de dados foi dividida em três etapas:

Pesquisa em documentos oficiais como resoluções, instruções normativas,

portarias e relatórios de gestão; aplicação de entrevistas a servidores

(gestores, coordenadores e agentes); e, por último, aplicação do questionário

para todas as unidades.

O tratamento dos dados documentais e das questões de livre

resposta da entrevista se deu pela análise de conteúdo. A análise de conteúdo

foi feita por categorias temáticas vinculadas à gestão e ao controle de bens

patrimoniais.

4. Resultados e discussão

4.1.

Fluxo de atividades de controle de bens permanentes no IF

A gestão patrimonial dentro dos institutos federais obedece às

rotinas necessárias ao registro de entrada, ao controle e à descarga dos bens

móveis adquiridos. São constituídas por atividades ou procedimentos que ocorrem

durante o período de vida útil desses bens. Nesta seção é exposto como tais

atividades ocorrem na instituição analisada.

De acordo com a análise dos documentos institucionais e relatos

na entrevista, não há padronização dos procedimentos componentes do fluxo das

atividades da área de patrimônio. O próprio coordenador ou servidor competente

lotado no setor de patrimônio é quem desenvolve estas tarefas de modo a

garantir o fluxo mínimo estabelecido em lei. Foi constatada a inexistência de

fluxograma, carta de serviços ou manual que defina as atividades da área de

patrimônio de forma uniforme para toda a instituição. Mesmo nesse caso haveria

de se levar em consideração as particularidades de cada unidade gestora, mas, sobretudo

a estruturação formalizada desse processo traria homogeneidade aos

procedimentos idênticos do controle patrimonial que ocorrem em suas unidades.

Para orientar a execução das atividades patrimoniais, os

servidores da área de patrimônio contam atualmente com a Resolução nº 18 do

Conselho Superior da instituição, emitida e publicada em 14/06/2017. Ela aprova

a Instrução Normativa (IN) cuja finalidade é disciplinar no âmbito do Instituto

os procedimentos inerentes ao recebimento, aceitação, controle, padronização,

distribuição, alienação, inventário, depreciação e baixa dos bens integrantes

do seu patrimônio.

Foi identificado que desde a última portaria normativa emitida

no ano de 2006 até a emissão e publicação da nova atualização em 2017,

passaram-se aproximadamente onze anos até que a gestão concretizasse uma ação

necessária à área de patrimônio como se constata no Relatório de Gestão: “[...]

As atividades de guarda, estoque e inventário de bens e valores ainda estão

regidas por norma antiga que deverá ser atualizada.” (2012,

p.114).

Percebeu-se durante as entrevistas que há necessidade de que os

servidores da área de patrimônio atualizem-se com relação à adoção e aplicação

das orientações da IN publicada em 2017, pois apenas os entrevistados E5 e E7

relataram conhecer a nova normativa, como exposto nas descrições a seguir.

Não há um fluxograma padrão para os setores de patrimônio, as

orientações são seguidas e repassadas aos servidores no dia a dia das

atividades da área. Mas já contamos com uma instrução normativa da Instituição

aprovada este ano pelo CONSUP [Conselho Superior], com as orientações

necessárias ao serviço (E5, entrevista, 2017).

[...] eu me baseio em uma norma interna do TCU, que é bem

completa e atende [a] todos os requisitos com relação aos tramites do

patrimônio. [...] As normativas do TCU que eu prefiro seguir, pois a da

instituição eu olhei, mas não gostei, achei muito vago, ela não tem muitas

especificidades, é algo até de senso comum (E7, entrevista, 2017).

O setor público dispõe de diversos instrumentos legais para

aplicar ao controle patrimonial e o conhecimento desses dispositivos pela

gestão e servidores da área é essencial para o desempenho do serviço, pois

muitas das decisões a serem tomadas nas atividades do patrimônio necessitam de

embasamento legal. Para que as instituições públicas possam realizar uma boa

administração dos seus bens móveis e imóveis, os servidores devem se manter

atualizados quanto aos procedimentos e fazer uso das normativas e legislação

pertinentes ao tema, conforme indica Santos

(2016).

No quadro abaixo foram listados alguns destes dispositivos

legais utilizados para o acompanhamento e controle dos bens móveis e imóveis

dos entes públicos citados pelos entrevistados e detalhados pelos autores.

Quadro 3 – Principais

orientações legais sobre gestão e controle patrimonial

|

INSTRUMENTO LEGAL |

FINALIDADE |

|

Institui Normas

Gerais de Direito Financeiro para elaboração e controle dos orçamentos e

balanços da União, dos estados, dos municípios e do Distrito Federal. |

|

|

Dispõe sobre a

organização da Administração Federal, estabelece diretrizes para a Reforma

Administrativa e dá outras providências. |

|

|

Disciplina o uso de

materiais com objetivo de racionalizar com minimização de custos o uso dos mesmos

nas diversas atividades no âmbito do Sistema de Serviços Gerais (SISG) |

|

|

Decreto nº 99.658,

de 30/10/1990 |

Regulamenta, no

âmbito da Administração Pública Federal, o reaproveitamento, a movimentação,

a alienação e outras formas de desfazimento de material. |

|

Lei nº 8.112, de 11/12/1990

|

Dispõe sobre o

regime jurídico dos servidores públicos civis da União, das autarquias e das

fundações públicas federais. |

|

Regulamenta o art.

37, inciso XXI, da Constituição Federal, institui normas para licitações e

contratos da Administração Pública e dá outras providências. |

|

|

Decreto nº 1.171, de

22/06/1994 |

Aprova o Código de

Ética Profissional do Servidor Público Civil do Poder Executivo Federal. |

|

Decreto nº 6.087, de

2007 |

Altera os artigos.

5o, 15 e 21 do Decreto no 99.658, de 30 de outubro de 1990, que regulamenta,

no âmbito da Administração Pública Federal, o reaproveitamento, a

movimentação, a alienação e outras formas de desfazimento de material, e dá

outras providências. |

|

Instrução Normativa

CGU nº 04, de 17/02/2009 |

Possibilita a utilização

de Termo Circunstanciado Administrativo (TCA) para a apuração de extravio ou

dano que implique em prejuízo de pequeno valor. |

Fonte: Resultados da pesquisa (2017).

De acordo com as informações dos entrevistados das unidades A, B

e C, no Instituto a área de patrimônio de cada unidade adota sua própria forma

de trabalho e segue um fluxo de atividades que é repassado empiricamente aos

servidores que ingressam no setor. Os servidores adequam modelos de outros

órgãos, criam seus próprios formulários e termos para os trâmites realizados no

setor, como se pode constatar na fala do entrevistado E1 (2017).

[...] aqui no nosso campus nós mesmos que criamos uma

padronização em relação à planilha e ao controle de bens e até repassamos para

alguns campi, existe essa troca de informação entre os campi, mas não existe um

padrão assim dentro da Instituição. No geral, cada campus do IF Sertão-PE cria

o seu meio de trabalhar e o que melhor lhe servir. Para as solicitações ao

setor de patrimônio nós temos formulários e termos […], pegamos de outros

modelos e adequamos à nossa necessidade, não é um padrão do IF Sertão-PE, pois

não existe um manual do patrimônio, tipo um caderno, um manual do Instituto,

não é um padrão que usamos, mas nós temos os termos e dá certo, com relação a

isso é tranquilo, mas, se tivéssemos o sistema da instituição, tudo já estaria

padronizado, não precisaríamos estar criando(sic) (E1, entrevista, 2017, grifo

nosso).

Nesse sentido, os servidores entrevistados (E2 e E4) consideram

que padronizar os procedimentos para todo o Instituto seria o ideal para o

desempenho do fluxo das atividades da área de patrimônio, pois traria

resultados melhores para o controle dos bens móveis, facilitando as

movimentações de bens entre os campi e as adequações contábeis. Isso é algo que

eles anseiam, como se observa nas manifestações de um dos chefes de

departamento e de um dos servidores que executam diretamente as atividades

patrimoniais.

As atividades de patrimônio no campus seguem a legislação, mas

não segue a um padrão para a execução na instituição, o procedimento que é

adotado aqui eu não sei se os outros campi adotam, mas a ideia é que realmente

seja adotado um procedimento só, uma única instrução, uma coisa só (E2,

entrevista, 2017).

Não temos uma padronização geral da Instituição, não temos

manual e nem fluxograma próprio da Instituição para seguir, é só o procedimento

interno mesmo, era bom que tivéssemos essa padronização, que sentasse o

patrimônio junto com toda a Instituição e fizesse essa padronização única.

[...] seria interessante que tivéssemos formulários específicos, um padrão não

só para o nosso campus, mas também para todos os campi (E4, entrevista, 2017).

A falta de padronização nos procedimentos patrimoniais das

instituições públicas é tema que já vem sendo discutido pela Administração

Pública. Registrou-se essa preocupação em discussão nacional, realizada no

segundo semestre do ano de 2001, com o apoio do Conselho Nacional de

Secretários de Administração (CONSAD), sobre a situação atual dos estados da

Federação e do Distrito Federal na área de gestão e controle patrimonial. Esta

iniciativa resultou na elaboração de documentos que apontaram o diagnóstico

sobre os principais obstáculos encontrados nessa área e elaboraram propostas

concretas de ações necessárias à superação dessas dificuldades, como apresenta Coutinho

(2004).

Considerando que o controle deve fazer parte das prioridades de

gestão e tomada de decisão do gestor público, foi observada a necessidade de

esforços conjuntos da gestão, dos servidores da área e dos usuários dos bens

para garantir o controle efetivo.

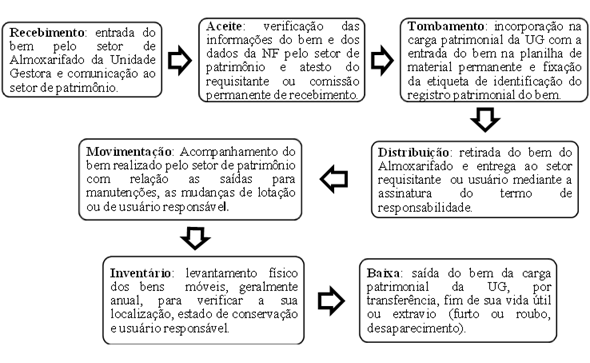

Percebe-se que embora a instituição não siga uma padronização,

formalizada mediante manual ou até mesmo um fluxograma que estabeleça os

procedimentos internos adotados em cada UG, as unidades seguem os procedimentos

do fluxo indicado na Figura

3. O desenvolvimento das atividades básicas do patrimônio vão desde a

incorporação dos bens móveis em sua carga, acompanhamento e baixa, conforme as

respostas dadas pelos coordenadores e servidores da área de patrimônio.

Figura 3 – Fluxo das atividades patrimoniais nas unidades

gestoras do IF Sertão-PE

Fonte:

Elaboração feita pelos autores a partir das informações das entrevistas (2017).

Como destaca Santos

(2016), a gestão patrimonial deve ser baseada em normas e procedimentos que

definam as rotinas de aquisição, entrada, registro, identificação e

responsabilidade pela carga de bens, a fim de proporcionar a realização de um

eficiente acompanhamento dos bens integrantes do ativo imobilizado. É

fundamental que todos os envolvidos no processo de controle patrimonial estejam

conscientes da sua importância para o sucesso da organização.

Entretanto, em relação ao cumprimento dessas etapas, o

coordenador de patrimônio da unidade B revelou que muitas vezes o bem chega ao

almoxarifado e é retirado pelo requisitante sem o conhecimento do setor de

patrimônio, gerando problemas ao controle dos bens, uma vez que o material

deixa de ser incluído na planilha de entrada de bens, de ser tombado e de ser

entregue ao setor ou usuário requisitante mediante a assinatura do termo de

responsabilidade sobre a devida guarda daquele bem.

Ainda segundo ele, quando o setor de patrimônio toma

conhecimento de um fato desses, é que sai à busca de localizar a nota fiscal de

venda e o próprio bem, para então realizar os procedimentos das atividades

patrimoniais que fazem parte do processo de controle de patrimônio. A ausência

desses procedimentos prejudica a eficiência do controle patrimonial, como exposto

no comentário do entrevistado E7.

Eu acredito que o controle patrimonial não está melhor porque o

pessoal não respeita os trâmites da área de patrimônio, principalmente quando

os bens chegam ao almoxarifado, e depois quando os responsáveis já estão de

posse dos bens, [...] movimentam os bens e não avisam ao setor de patrimônio (E7,

entrevista, 2017).

Diante dessa constatação, verifica-se a necessidade de

aproximação das partes envolvidas no processo de controle, bem como a

importância de que sejam seguidas as normas e procedimentos relativos ao

gerenciamento dos bens móveis.

4.2

Dificuldades encontradas na instituição e melhorias propostas

A falta de organização e padronização do sistema de controle

patrimonial nos órgãos públicos é um dos fatores geradores das dificuldades em

pôr em prática as regras e as orientações do Plano de Contas Aplicado ao Setor

Público (PCASP), e, consequentemente, para orientar as Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP). A observância a tais procedimentos é

obrigatória e estes são posteriormente fiscalizados pelos órgãos de controle

interno e externo, como a CGU e o TCU.

Entre tais procedimentos contábeis, tem-se a depreciação e

reavaliação dos bens móveis e imóveis do seu patrimônio. Entretanto, em geral,

os órgãos do governo têm encontrado dificuldades para obedecer a essa

determinação dentro dos prazos estabelecidos, inclusive já revistos pela

Portaria STN nº 548, de 24 de setembro de 2015.

Ao longo desses quase nove anos, a maioria dos órgãos públicos ainda

não realizou a depreciação aplicada à vida útil dos bens da sua carga

patrimonial, bem como não procedeu à reavaliação dos valores de seus bens

móveis e imóveis, cuja realização é de caráter obrigatório e deve ocorrer em

períodos de quatro em quatro anos. O coordenador E5 revela que a depreciação

dos bens vem sendo realizada parcialmente pela unidade C:

A unidade C está fazendo esta depreciação em uma parte dos bens

através do SIGA ADM [Sistema Integrado de Gestão Acadêmica], pois nem todas as

informações que foram lançadas no banco de dados do sistema estão de acordo com

as classificações das aquisições, nem todas as informações técnicas estão

fiéis, por exemplo, às vezes encontramos distorções nas notas fiscais da compra

de determinado equipamento (E5, Entrevista, 2017).

Na pesquisa documental dos relatórios de gestão de 2012 a 2016,

observou-se que o Instituto não realiza a depreciação dos bens móveis na

maioria das suas unidades gestoras, caracterizando um ponto falho do seu

sistema de controle interno e patrimonial, assim como se verifica no comentário

do entrevistado a seguir.

Para lhe ser bem sincero, eu não sei nem como é feito esse

procedimento aqui na instituição, pois não temos proximidade com o setor

contábil com relação a esse tema, não sei como a depreciação dos bens está

sendo realizada na instituição, eu presumo que seja feita pela [área de]

Contabilidade, mas não sei dizer a forma como está sendo feita [...] (E1,

Entrevista, 2017).

Constatou-se que o sistema de controle patrimonial da instituição

não está unificado para as unidades e que carece avançar nesse sentido. As

modificações ocorridas nas normas aplicadas à Contabilidade Pública Brasileira

por conta das exigências de adequação aos padrões internacionais, tirou do

controle o foco exclusivo sobre o orçamento público e colocou em evidência os

aspectos patrimoniais. Dessa forma, a alta gestão deve buscar alinhar o

trabalho desempenhado na área de patrimônio como o da contabilidade de sua

unidade gestora, uma vez que os bens móveis devem ser geridos sob os três

aspectos: Normativo, físico e contábil. Um dos gestores entrevistados já

demonstra em seu relato essa preocupação, conforme se percebe a seguir.

Para o atendimento das normas técnicas, estamos procurando

estreitar os laços com a Contabilidade do campus, já fizemos uma proposta de

trabalho para que conjuntamente possamos sanar os problemas do patrimônio

[...], mas a gente percebe que em outras unidades ocorre também esse

distanciamento, a contabilidade se resume mais às despesas contábeis,

financeiras, custeios do exercício, o patrimônio ainda não está em destaque,

mas existe o interesse por parte da contabilidade local em ajustar isso (E6,

Entrevista, 2017).

Ainda na opinião do entrevistado E6, o fato de a instituição não

ter funcionando um sistema patrimonial que atenda as necessidades exigidas

pelas NCASP atesta a inexistência do seu controle patrimonial perante os órgãos

de controle interno e externo e é algo que a gestão precisa corrigir no âmbito

institucional.

O sistema de controle na verdade não existe, foi feito um

paliativo para atender um controle em nível de campus, agora, a nível gerencial

dos órgãos de controle a gente não tem esse acompanhamento efetivo, porque hoje

trabalhamos com a alimentação de uma planilha de Excel, tudo que entra e sai é

movimentado nessa planilha, com a mudança do plano de contas e outras

alterações da lei, o programa, o sistema que temos se tornou obsoleto, então

não existe (E6, Entrevista, 2017).

Duas das unidades gestoras (A e B) têm carga patrimonial

bastante significativa, e para atender ao desenvolvimento das atividades

patrimoniais, fazem uso de sistema de planilhas do programa Microsoft Excel

utilizadas para o controle dos bens móveis que são alimentadas manualmente sem

o auxílio de qualquer tipo de dispositivo facilitador da coleta de dados.

Entretanto, a unidade C, atualmente, além das planilhas do Excel

utiliza também o módulo de patrimônio do Sistema Integrado de Gestão Acadêmica

(SIGA-ADM), sistema disponibilizado pelo Ministério da Educação (MEC) para

utilização da área de Administração dos institutos federais para o

acompanhamento de serviços como protocolo, almoxarifado, patrimônio e

transportes.

No entanto, os coordenadores e servidores das unidades A, B e C

demonstraram-se insatisfeitos com a ferramenta de controle do patrimônio e

acrescentam que o sistema não traz a segurança desejada à fidelidade dos dados

imprescindíveis ao acompanhamento e gerenciamento dos bens, como se observa nos

relatos a seguir.

Eu considero que o trabalho de controle do campus é precário,

porque ainda trabalhamos com base em planilhas de Excel […]. O nosso sistema de

controle satisfaz em parte [...], se fosse um sistema informatizado, que até

pelo fato de ser mais seguro seria bem melhor, se fosse pra dar uma nota de 0 a

10, eu daria uma nota seis (E1, Entrevista, 2017).

O sistema de controle utilizado não satisfaz, é péssimo! É

péssimo porque ele não proporciona segurança para os dados quando o usuário

está manipulando o banco de dados, é uma planilha [do programa] Excel, então

mesmo que você bloqueie a planilha, podem ocorrer ameaças, porque é um bloqueio

frágil, uma vez que qualquer modificação que [se] precise realizar, você tem

que desbloqueá-la, eu já encontrei várias falhas na planilha e alterações que

eu digitei. É péssimo (E7, Entrevista, 2017).

Por outro lado, o entrevistado da unidade C, que utiliza o

sistema patrimonial SIGA-ADM, assinala como ponto positivo na sua utilização o

fato de o sistema permitir a movimentação de um bem entre unidades distintas,

em tempo real e de forma on line. Além de possibilitar o cálculo dos valores de

depreciações dos bens durante sua vida útil, atendendo o exigido pelas

Resoluções SIAFI (Macrofunção 02.03.30), que trata das modificações e

atualizações ocorridas na Contabilidade Pública aplicada ao ativo imobilizado

da Instituição. Como pontos negativos, destaca-se que o sistema não reconhece

as unidades gestoras separadamente, tudo é registrado em um único CNPJ, e a

sequência de registros de patrimônio (tombamento) é única para toda a

instituição, ou seja, o sistema não separa os RP de cada unidade, o que

dificulta o trabalho de acompanhamento dos bens.

De acordo com os servidores entrevistados das unidades A, B e C,

os setores de patrimônio não estão emitindo o Relatório Mensal de Bens (RMB), o

que significa dizer que a conformidade físico-contábil do acompanhamento do

controle do patrimônio da instituição não está sendo realizada.

Os servidores destacam a distância entre o contador e a área de

patrimônio como um dos fatores que dificulta essa atividade, além da ausência

de uso de sistema informatizado para o controle patrimonial, impossibilitando

cálculos manuais ou com planilhas de Excel para cargas de mais de dez mil

itens, por exemplo. Adiciona-se ainda a tendência de aumento, observada nos

últimos anos, de investimentos em novos bens para suprir as demandas das áreas

administrativas e acadêmicas da instituição.

Em geral, para a realização das novas aquisições, o setor de

patrimônio não é consultado sobre a disponibilidade de bens, sobre as

classificações desses materiais, ou mesmo se há algum registro de ocorrências

com determinados bens já adquiridos anteriormente, inviabilizanodo novas

compras. A respeito disso, um dos agentes patrimoniais comenta “[...] nem sempre

sabemos o que o setor de compras está adquirindo, pode ser, inclusive,

materiais que não tenha a qualidade necessária, e nem seja o que estamos

precisando” (E3, 2017).

Revela-se, nesse sentido, outro ponto a ser pensado pela gestão

em relação à organização das atividades administrativas dos setores de compras

e patrimônio, que é a aproximação dessas áreas, que também contribuiria para o

aprimoramento do controle patri monial.

É importante que haja troca de informações referentes aos bens

que integrarão a carga da unidade, desde o planejamento para a sua aquisição

até o seu recebimento e aceitação. Elas ajudam, inclusive, ao setor de

patrimônio antever a sua programação com relação à execução das tarefas de

recebimento, verificação do solicitante e aceite, tombamento, elaboração de

termos de responsabilidade e distribuição do bem dentro da instituição.

Outro ponto importante para o controle interno é que o setor ou

servidor requisitante dos bens que são adquiridos pelo setor de compras

informem a especificação do material de forma adequada aos registros contábeis

orçamentários e patrimoniais. O cadastramento indevido das classificações

desses bens pode gerar erros para os sistemas de controle contábil e

patrimonial. Essa foi uma das inconsistências apontadas pelo Órgão de Controle

Interno (OCI) em uma das fiscalizações realizadas (RG, 2013, p.214).

No tocante à distribuição dos bens requisitados pelos servidores

e à responsabilidade sobre a carga desses bens, um dos chefes de departamento

afirma que o bem só é “colocado sob a guarda do servidor requerente, mediante a

assinatura do termo de responsabilidade, não há dificuldades para as

assinaturas dos termos, ou se faz desse jeito ou o bem, sem a carga

patrimonial, não sai do departamento” (E2, 2017).

O coordenador E4 confirma o posicionamento de que o “bem é

entregue com o responsável identificado” e continua dizendo que “os termos de

responsabilidade sob os bens móveis distribuídos aos usuários, estão sempre

sendo atualizados pelo setor, da melhor forma possível, mas a falta da

ferramenta de controle também dificulta a atualização dos termos no dia a dia”

(E4, 2017).

O outro chefe de departamento, E6, esclarece ainda que a

resistência à assinatura dos termos por parte de algum usuário que possa ter

ocorrido devido ao desconhecimento das normas patrimoniais, já foi superada,

como se observa no relato a seguir.

A relação entre o setor de patrimônio e usuários está

consensual, não há mais oposição quanto às assinaturas dos termos de

responsabilidade, pois o recebimento dos bens está condicionado à assinatura

dos termos. Então, a relação está de interesse, eu assino porque quero o bem,

atualmente está amigável. Esta conscientização dos usuários passou a existir

com a aplicação da legislação, então cada um é detentor da responsabilidade

pelo bem que está recebendo, por sua guarda e por sua conservação (E6,

Entrevista, 2017).

A falta de comprometimento dos detentores/usuários com a

responsabilidade sobre os bens sob sua carga, deixando de assinar os termos

e/ou atualizá-los por ocasião das verificações da equipe de patrimônio, podem

ocasionar a não localização desses bens e causar falhas ao sistema patrimonial

e controle interno da instituição (RG, 2012, p.128).

O gestor E6 ainda avalia que a comunicação entre os usuários e o

setor de patrimônio quanto às movimentações de bens melhorou bastante: “Em

termos percentuais digamos que estão em 90%, digamos que 10% estão em fase de

conscientização, mas se ajustando, são muitas vezes novos servidores que não

tinham essa experiência de serviço público [...]” (E6, 2017).

Ocorrer essa comunicação é essencial para o bom desempenho do

acompanhamento dos bens móveis dentro da instituição, tanto para atualização da

localização e dos responsáveis (termos de responsabilidade) quanto para o seu

recolhimento no momento em que o bem não esteja mais atendendo a sua

finalidade, seja por ter sofrido danos ou por ter se tornado obsoleto, ou que o

bem esteja em desuso no local de lotação, seja por ter se tornado desnecessário

ou excedente.

Por outro lado, vários outros servidores citaram a movimentação

indevida dos bens. Um dos agentes acredita que até no próprio setor a

comunicação entre os servidores tem que ser melhorada, a fim de evitar

registros indevidos da não localização de bens.

Geralmente, sistemas informatizados apresentam banco de dados

cadastrais que permitem inserir informações diversas a respeito de cada bem da

carga patrimonial da organização. Assim, as ocorrências registradas para aquele

bem podem ser consultadas para a verificação da sua situação dentro da unidade,

o que não se tem disponível com o atual sistema simplificado com registros por

planilhas de Excel utilizado pelo Instituto.

No tocante à atividade de recolhimento dos bens, é comum que os

setores de patrimônio dos órgãos públicos não tenham depósitos ou um local

específico para a guarda dos bens que são retirados de uso.

Sob esse aspecto, os coordenadores de patrimônio responderam

que, em geral, as unidades gestoras não têm depósitos específicos para acomodar

os bens que chegam à instituição enquanto aguardam ser distribuídos, nem para

aqueles recolhidos e que serão destinados a outros locais ou terão baixa da

carga patrimonial. Em duas unidades a equipe de patrimônio sequer dispõe de

sala própria para o funcionamento do setor, ocupando um espaço mínimo com uma

mesa de trabalho e alguns armários, em um ambiente que é divido com outros

setores do departamento de administração.

Sob esse aspecto, Santos

(2016) comenta que, apesar da importância da atividade patrimonial para as

organizações, em muitas delas, o setor não possui uma área específica para o

desenvolvimento de suas tarefas e seu funcionamento. Às vezes porque a gestão

acredita que o movimento do serviço é pequeno ou porque acham que o responsável

do almoxarifado pode acumular mais essa função.

A falta da estrutura física e de boas condições de trabalho para

o desempenho dos serviços da área de patrimônio são fatores que dificultam a

execução das atividades patrimoniais, como também desmotiva o servidor da área

de patrimônio. Como se percebe no comentário do Coordenador E7, “[...]

atualmente, muitas vezes estou de fone de ouvido para tentar me concentrar em

alguma atividade, pois a sala é compartilhada, muitas vezes saio da sala para

outra, para tentar elaborar algum documento” (E7, 2017).

Com base no relato dos chefes de departamento, coordenadores e

agentes da área de patrimônio, foi elaborado o

Quadro 4 com as dificuldades e soluções para o desempenho do controle

patrimonial da instituição.

Quadro 4 –

Dificuldades versus soluções para melhorar o controle patrimonial

|

DIFICULDADES PARA O

CONTROLE PATRIMONIAL |

SOLUÇÕES PARA

MELHORIA DO CONTROLE PATRIMONIAL |

|

§ Ausência de

sistema informatizado mais ágil, que disponha de leitor óptico para facilitar

a leitura de dados durante o levantamento dos bens; § A atual ferramenta de controle

de bens não permite acessar o banco de dados de qualquer local da instituição;

§ A planilha de controle é disponibilizada em um único computador e só

permite o acesso de um servidor por vez, o que atrasa a realização das

atividades; § Carência de maior empenho por parte dos servidores que atuam no

processo de controle patrimonial; § Atualização de todos os bens da carga

patrimonial no cadastro do sistema de controle; § Movimentação indevida dos

bens móveis pelos seus usuários dentro das unidades do IF; § A cultura das

pessoas de retirarem o bem para uso externo à instituição sem se preocupar em

avisar ao setor competente e solicitar a devida autorização; § Espaço de

trabalho limitado, em algumas unidades o setor divide a sala de trabalho com

outros setores, impedindo a concentração necessária às tarefas da área; § Falta

de pessoal de apoio para o transporte e o manuseio dos bens dentro da

Instituição; § Ausência de comunicação entre os setores envolvidos na

aquisição, recebimento e controle dos bens patrimoniais; § Falta de conscientização

das pessoas quanto às responsabilidades sobre os bens que utilizam e as

penalidades que possam vir a sofrer em caso de danos ou desaparecimento; § Deficiência

na aquisição das plaquetas de identificação dos bens, devido a não

participação de licitantes em processos de compras. |

§ Implantação de

sistema operacional informatizado e único para todas as UGs, com programa de leitor

óptico, com o uso de códigos de barras e aparelhos eletrônicos para fazer a

coleta de dados, com acesso via rede para vários usuários, que permita

registrar todos os eventos relativos aos bens móveis da unidade desde a sua

entrada até a sua baixa, auxiliando efetivamente o acompanhamento dos bens

móveis; § Sistema de controle que permita aos usuários consultar o rol de

bens ociosos na unidade com condições de serem reutilizados, gerando o

reaproveitamento desses bens que muitas vezes ficam esquecidos em algum

depósito; § Capacitação dos servidores; § Número maior de servidores administrativos

no setor para a divisão das tarefas; § Sala própria para o funcionamento do

setor, estruturada e com espaço suficiente para atender às necessidades da

área de patrimônio; § Depósitos adequados à guarda dos bens recolhidos ociosos

e/ou inservíveis, até que tenham um novo destino; § Comunicação mais

eficiente entre os servidores envolvidos no processo de controle, inclusive

dentro do próprio setor de patrimônio; § Aquisição de dispositivo de

monitoria codificada, através do uso de rádio frequência, para registrar a

movimentação dos bens dentro do perímetro da unidade; § Controle efetivo

mensal através do RMB; § Realizar a conformidade físico-contábil dos bens; § Melhorar

o planejamento para as aquisições e para as manutenções que serão necessárias

à conservação dos bens; § Melhorar os incentivos, como a gratificação para a

função de coordenador; § Promover eventos para conscientizar as pessoas a

fazer bom uso dos bens, zelar e guardar, contribuindo para o controle

realizado pelo setor de patrimônio; § A união dos envolvidos no processo de controle,

desde os servidores da execução até os usuários dos bens, quanto ao repasse

das informações de movimentações e atualizações dos registros dos bens

evitando com isso sua não localização; § Formação de Comissão Inventariante Permanente,

a fim de facilitar a identificação dos bens; § Permanência dos coordenadores

de área por mais tempo ocupando a função. |

Fonte: Dados da pesquisa (Entrevistas, 2017).

Percebe-se que as dificuldades que afetam o controle patrimonial

e as soluções apontadas para a melhoria do seu desempenho resumem-se na

execução conjunta de ações concretas por parte dos sujeitos organizacionais (gestão

superior, coordenadores e servidores da área de patrimônio e os detentores e/ou

usuários dos bens móveis), além de incentivos organizacionais, como condições

de trabalho e espaço físico adequado.

Portanto, para superar as dificuldades do controle dos bens

móveis permanentes e atender a padronização exigida pelas novas regras da

contabilidade brasileira, é necessário observar os aspectos patrimoniais do

controle físico e dos registros contábeis dos bens, bem como reunir esforços de

todos os atores sociais envolvidos, além da adoção de ferramenta eficiente que

torne o processo de controle patrimonial mais efetivo na instituição.

5. Considerações finais

Este estudo buscou analisar, com base na percepção dos

servidores da área de patrimônio em uma organização pública e de documentos

institucionais, como está sendo realizado o controle bens móveis de caráter

permanente e as dificuldades enfrentadas pelos servidores de patrimônio na

execução das atividades de controle dos bens.

Constatou-se que o instituto federal analisado não faz uso de um

manual de procedimentos para o desempenho das atividades da área de patrimônio,

mas as suas unidades seguem ritos internos para o fluxo das tarefas que atendem

satisfatoriamente aos servidores da área de acordo com o que a legislação

recomenda.

Em relação à ferramenta de controle patrimonial, constatou-se

que o sistema utilizado para o controle dos bens nas unidades não é único, pois

existe o uso do sistema patrimonial SIGA-ADM e do sistema a base de planilhas

do Excel, este último atende parcialmente às necessidades da área de

patrimônio.

Desta maneira, a instituição está realizando a depreciação dos

bens de forma parcial, pois existem unidades gestoras que não estão praticando

a reavaliação dos bens permanentes e emitindo os Relatórios Mensais de Bens

(RMB), conforme as exigências da NBCASP.

Por conseguinte, considerando que administração dos bens deve

ser regida obedecendo a um conjunto de normas e princípios, o descumprimento

das recomendações da legislação traz implicações à gestão, que poderá vir a ser

penalizada com o pagamento de multas e com a responsabilização dos gestores

públicos e servidores da área.

Assim, é indiscutível a necessidade da articulação entre as

áreas de patrimônio, contabilidade e tecnologia da informação, alinhadas às

diretrizes da alta administração das unidades gestoras e usuários dos bens,

para que o controle melhore o desempenho e corresponda aos padrões exigidos

pela legislação, além das exigências dos órgãos de fiscalização (interna e externa).

No que diz respeito à gestão, existe a necessidade de

disponibilizar ferramenta eficiente para o uso efetivo de sistema patrimonial

informatizado, com as características indicadas pelos servidores da área e que

atenda às exigências indispensáveis ao controle físico dos bens e aos registros

contábeis; estruturar os setores de patrimônio e o espaço de trabalho; melhorar

a comunicação entre os setores envolvidos com o processo de controle, como os

de compras e contabilidade, aproximando-os da área de patrimônio; melhorar os

incentivos para os coordenadores de patrimônio, considerando a sua participação

no rol de responsáveis da instituição, e promover eventos educativos com o

objetivo de conscientizar os detentores da responsabilidade e/ou usuários dos

bens.

Espera-se que este estudo contribua para a discussão sobre o

controle patrimonial em organizações públicas visando o aperfeiçoamento desta

função e que promova o uso efetivo e eficiente de recursos de modo a

possibilitar o melhor aproveitamento dos bens adquiridos, redução de

desperdícios e o reforço de boas práticas administrativas para o

aperfeiçoamento da prestação de serviço público. Além disso, este estudo

contribui para reflexão teórica e prática do campo de estudos de gestão

patrimonial, pouco explorada no meio acadêmico e profissional da gestão pública

brasileira.

Referências

Bernardes, J. F.

(2008). Gestão Patrimonial: materiais permanentes e bens móveis. Florianópolis:

IU/UFSCS.

Bernardes, J. F.

(2011). Administração Patrimonial. Florianópolis: IU/UFSCS, 2011.

Brasil. Constituição

(1988). Constituição da República Federativa do Brasil. Brasília, DF: Senado

1988.

Brasil. Decreto nº

3.591 de 06 de setembro de 2000 (2000). Dispõe sobre o Sistema de Controle

Interno do Poder Executivo Federal e dá outras providências. Diário Oficial

[da] República Federativa. Brasília, DF, 08 set. 2000. Disponível em: . Acesso

em: 12 fev. 2018.

Brasil. Decreto-Lei

nº 200 de 25 de fevereiro de 1967 (1967). Dispõe sobre a organização da

Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá

outras providências. Diário Oficial [da] República Federativa. Brasília, DF, 27

fev. 1967. Disponível em: < http://www.planalto.gov.br/ccivil_03/decreto-lei/del0200.htm

>. Acesso em: 02 mai. 2015.

Brasil. Lei 4.320,

de 17 de março de 1964 (1964). Estatui Normas Gerais de Direito Financeiro para

elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal. Diário Oficial [da] República Federativa.

Brasília, DF, 23 mar. 1964. Disponível em: . Acesso em: 02 jun. 2015.

Brasil. Lei 8.666,

de 21 de junho de 1993 (1993). Regulamenta o art. 37, inciso XXI, da

Constituição Federal, institui normas para licitações e contratos da

Administração Pública e dá outras providências. Diário Oficial [da] República

Federativa. Brasília, DF, 22 mar. 1993. Disponível em: . Acesso em: 02 jun.

2015.

Brasil. Lei 10.180,

de 06 de fevereiro de 2001 (2001). Organiza e disciplina os Sistemas de

Planejamento e de Orçamento Federal, de Administração Financeira Federal, de

Contabilidade Federal e de Controle Interno do Poder Executivo Federal, e dá

outras providências. Diário Oficial [da] República Federativa. Brasília, DF, 07

fev. 2001. Disponível em: < http://www.planalto.gov.br/ccivil_03/LEIS/LEIS_2001/L10180.htm>.

Acesso em: 12 fev. 2018.

Brasil. Ministério

da Fazenda. Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicada ao

Setor Público. 7. ed. (2017) Disponível em: < http://www.tesouro.fazenda.gov.br/documents/10180/456785/MCASP+7%C2%AA%20edi%

C3%A7%C3%A3o+Vers%C3%A3o+Final.pdf/6e874adb-44d7-490c-8967-b0acd3923f6d>.

Acesso em: 18 nov. 2017.

Brasil. Ministério

da Fazenda. Tesouro Nacional. Manual do Sistema Integrado De Administração

Financeira Do Governo Federal – SIAFI. Brasília (2017b). Disponível em: .

Acesso em: 18 nov. 2017.

Brasil. Ministério

da Fazenda. Secretaria do Tesouro Nacional. Manual SIAFI Web – Macro função

02.03.30 – Depreciação, Amortização, Exaustão na Administração Direta da União,

Autarquias e Fundações (2017). Esta Macrofunção disponibilizamos os

procedimentos para os registros da depreciação, amortização e exaustão dos bens